Das dritte Quartal 2025 war von allgemeinem Optimismus geprägt, der sich in einem deutlichen Anstieg der wichtigsten globalen Aktienindizes widerspiegelte. Die Periode zählt zu den leistungsstärksten der letzten 50 Jahre für den S&P 500¹. Diese bemerkenswerte Entwicklung lässt sich durch eine Kombination makroökonomischer und geopolitischer Faktoren erklären. Zunächst sorgte die Unterzeichnung von Handelsabkommen zwischen Washington und mehreren Partnerländern dafür, dass die pessimistischsten protektionistischen Szenarien vom Tisch waren. Zudem zeigte sich die Widerstandsfähigkeit der Unternehmen in einer Berichtssaison, die die Erwartungen deutlich übertraf, mit einem Gewinnwachstum je Aktie von 11 % in den USA (Markterwartung: 5 %)².

In Europa blieb das Gewinnwachstum insgesamt neutral, übertraf jedoch die prognostizierten –7 %².

In China glänzten Technologiekonzerne mit einem kräftigen Gewinnwachstum je Aktie, gestützt durch die starke Entwicklung der Erlöse aus dem Bereich Künstliche Intelligenz (KI). Schließlich stärkte die lockerere Haltung der US-Notenbank (Fed) beim Symposium in Jackson Hole, umgesetzt durch eine Senkung des Leitzinses am 17. September, die Erwartung einer länger anhaltenden wirtschaftlichen Unterstützung.

In diesem Umfeld hielten die Kaufaktivitäten privater US-Anleger an, begleitet von systematischen Fonds, die weiterhin Liquidität umschichteten. Der S&P 500 stieg um 8,8 %¹, getragen insbesondere von Technologiewerten, den „Magnificent 7“ (3) , die um 17,6 %¹ zulegten. Auch Europa erlebte eine deutliche Erholung: Der Euro Stoxx 50 legte 4,5 % zu und übertraf damit die Niveaus von vor dem Liberation Day.

In Hongkong stieg der Hang Seng Index um 12,4 %¹, unterstützt durch Fortschritte in der KI-Entwicklung, erhöhte inländische Aktienzuflüsse sowie über den Erwartungen liegende Export- und Einzelhandelsdaten.

R-co Valor

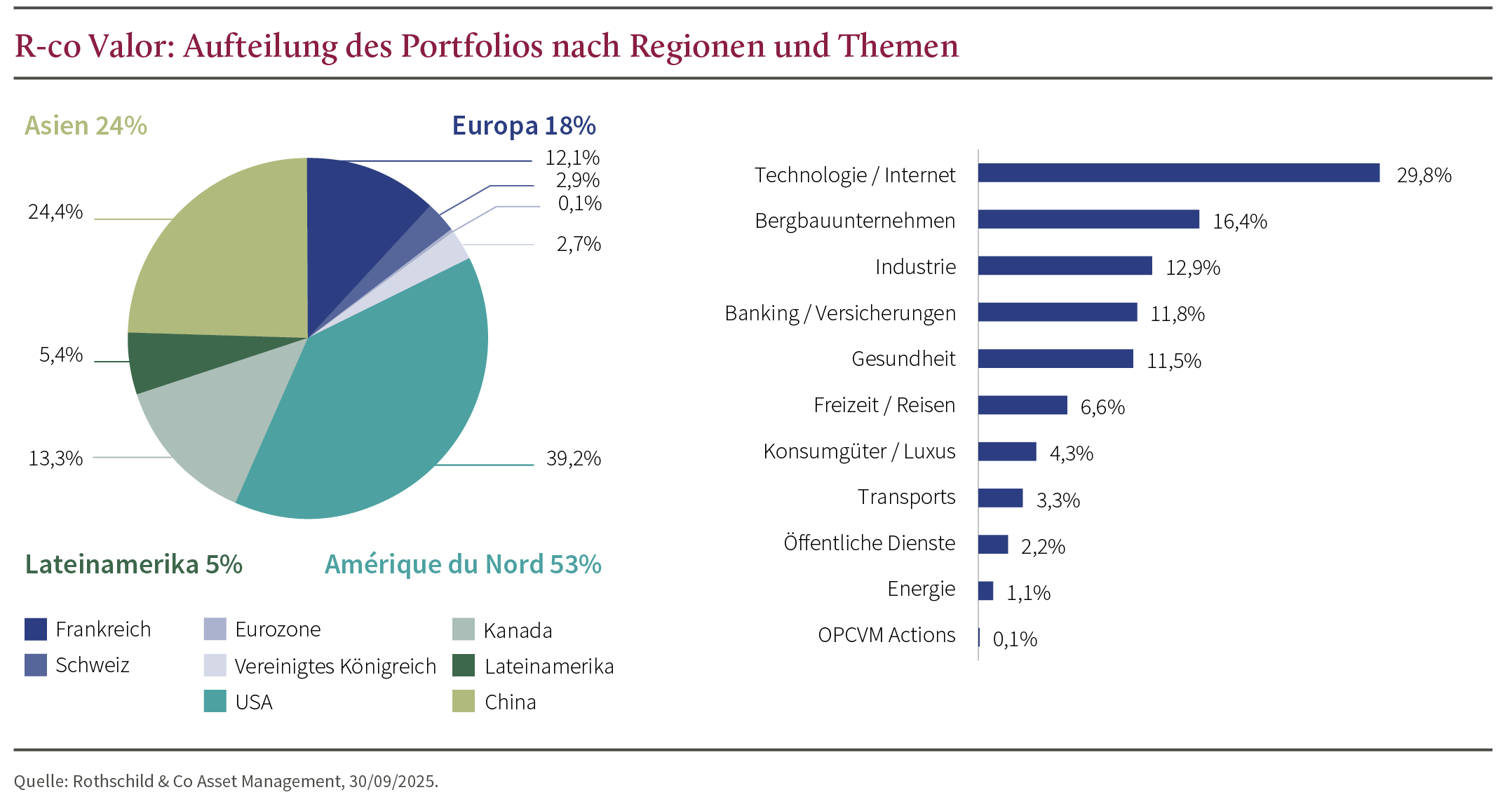

R-co Valor schloss das dritte Quartal mit einem Zuwachs von 12,0 % (4) ab. Der wichtigste Performancebeitrag kam von nordamerikanischen Aktien, gefolgt von China und Europa. Sektoral waren vor allem Bergbau-, Technologie- und Industrieaktien die Haupttreiber, darunter Goldminen, Alibaba, CATL und Bombardier. Kein Sektor belastete die Fondsentwicklung negativ.

Die US-Märkte erreichten hohe Bewertungsniveaus, was ein günstiges Umfeld für Börsengänge und Private-Equity-Transaktionen eröffnete. Symbolhaft für diese Dynamik steht die Übernahme des Videospielstudios Electronic Arts für 55 Milliarden USD, ein neuer Rekord im Private-Equity-Segment, der den Kauf von TXU (48 Mrd. USD, 2007) (1) übertrifft. Diese Aufwärtsbewegung ignoriert jedoch weitgehend bestehende Risiken und lässt den Marktteilnehmern wenig Spielraum für Fehler. In erster Linie sollte man vorsichtig sein mit der Markterwartung, dass die Fed bis Ende 2026 zum neutralen Zinssatz zurückkehrt – entsprechend vier weiteren Zinssenkungen.

Diese Annahme ist angesichts des robusten US-Wachstums (+3,8 % BIP im Q2) (4) und der Unsicherheit über die Auswirkungen der Zollschranken auf die Inflation gewagt. Die jüngsten US-Arbeitsmarktdaten zeigen eine deutliche Abschwächung: Im September wurden nur 52.000 neue Stellen geschaffen, nach 22.000 im August2 – deutlich unter den Erwartungen. Diese Daten stützen zwar die Aussicht auf geldpolitische Lockerung, übersehen aber möglicherweise strukturelle Faktoren, die sich der Kontrolle der Fed entziehen – etwa Migrationspolitik oder Produktivitätsgewinne durch KI.

Die Märkte scheinen ein Rezessionsszenario auszuschließen und stützen sich auf optimistische Annahmen bezüglich Inflation und Zinssenkungsausmaß der Fed.

In Europa herrscht wieder Vertrauen, angetrieben durch die Erwartungen an das Konjunkturprogramm des neuen deutschen Kanzlers, dessen Multiplikatoreffekte der gesamten Eurozone zugutekommen könnten. Die EZB hat daher ihre Wachstumsprognose für 2025 auf 1,2 % (zuvor 0,9 %) (1) angehoben , erwartet aber einen leichten Rückgang auf 1,0 % 2026 und einen erneuten Anstieg auf 1,3 % 2027, was eine allmähliche, aber widerstandsfähige Erholung widerspiegelt (5).

China meldete im zweiten Quartal ein Wachstum von 5,2 % (6), im Einklang mit den Erwartungen, getragen von steigenden Einzelhandelsumsätzen und Exporten.

Angesichts der soliden Konjunktur und der Unsicherheit über die Handelsgespräche mit Washington blieb die Regierung beim Politbüro-Treffen im Juli zurückhaltend in Bezug auf zusätzliche fiskalische Stimuli.

Vor der vierten Plenarsitzung der Kommunistischen Partei (20.–23. Oktober) bereitet sich die Regierung darauf vor, den 15. Fünfjahresplan (2026–2030) festzulegen. Der EUR/USD-Wechselkurs stabilisierte sich im dritten Quartal um 1,161 (USD –11 % im Jahresverlauf).

Der Goldpreis erreichte im September ein neues Allzeithoch bei rund 3 900 USD je Unze (+47 % seit Januar) (1), angetrieben durch starke Zuflüsse von Finanzinstituten, Zentralbanken und Privatanlegern in physisch hinterlegte Gold-ETFs.

Am Quartalsende betrug die Aktienquote von R-co Valor 74 % (4). In einem Umfeld starker Erholung wurden Gewinne realisiert und teilweise in Titel mit Aufstockungspotenzial umgeschichtet. Citigroup wurde vollständig verkauft, Gewinne bei Morgan Stanley wurden in Itaù Unibanco, eine neu ins Portfolio aufgenommene brasilianische Bank, umgeschichtet. Gewinne bei der Goldmine Agnico Eagle wurden teilweise in die Kupferminen Ivanhoe und Freeport McMoRan investiert, die durch Vorfälle in ihren Betrieben belastet waren. Auch Industriepositionen wie Bombardier und CATL, die stark gestiegen waren, wurden teilweise verkauft. Nach den Preispolitik-Ankündigungen von Donald Trump im Pharmasektor nutzten wir die Volatilität, um Biomarin und Thermo Fisher aufzustocken. Capgemini und Kingdee wurden bei Kursschwäche zurückgekauft.

In der aktuellen Lage verfolgen wir weiterhin einen sehr selektiven Investmentansatz, da die Bewertungen einen optimistischen, teils selbstgefälligen Umgang mit makroökonomischer Unsicherheit widerspiegeln. Unsere historisch hohe Liquiditätsquote von rund 26 % (4) erlaubt es uns, einen Teil der Marktvolatilität abzufedern und Chancen gezielt zu nutzen.

R-co Valor Balanced

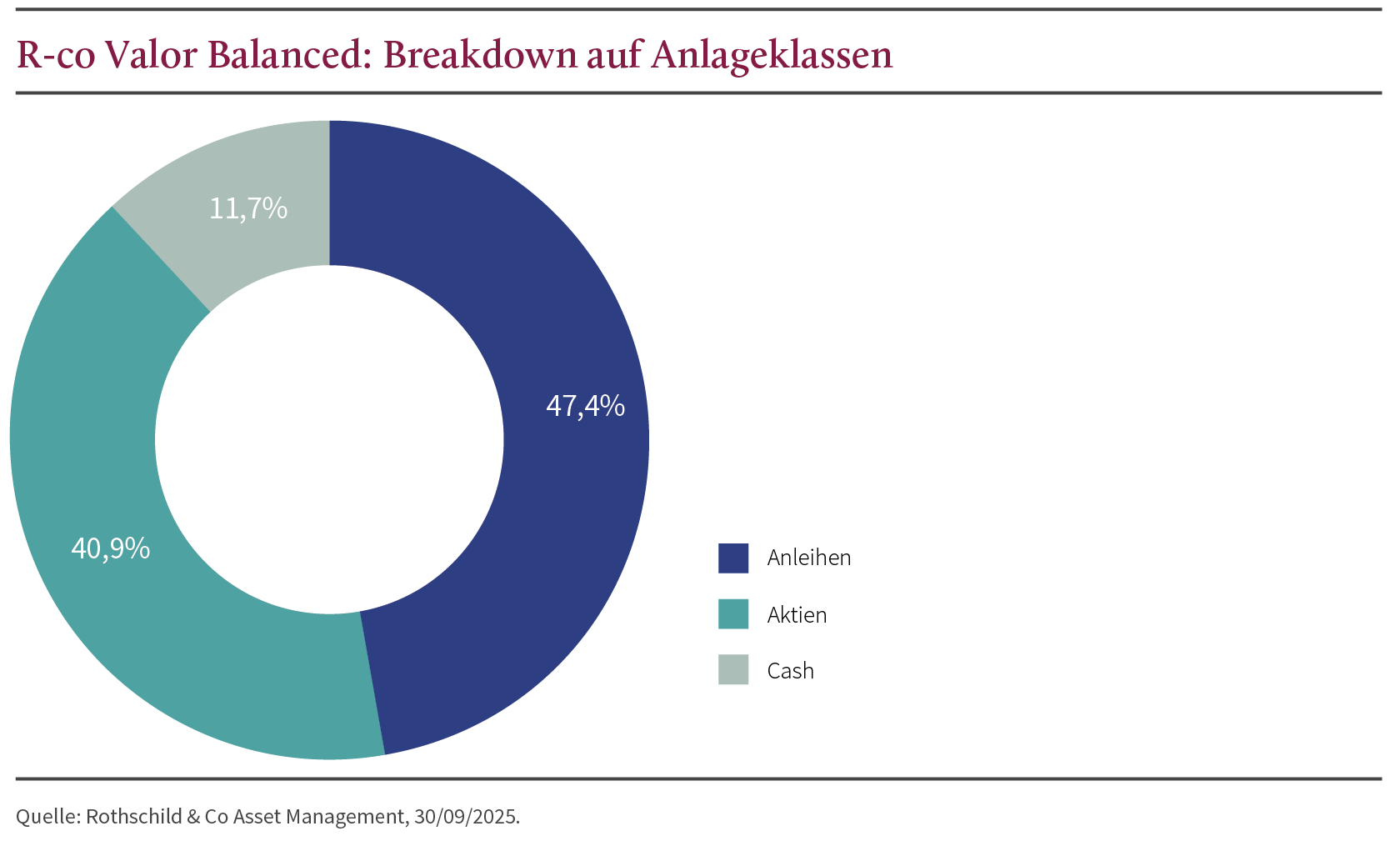

Der Fonds R-co Valor Balanced wies zum Quartalsende eine Aktienquote von 41 % und eine Anleihenquote von 47 % auf; der verbleibende Teil entfällt auf Kasse und geldmarktnahe Anlagen (5). Im zweiten Quartal erzielte der Fonds eine Performance von 7,1 % (4).

Aktiensegment

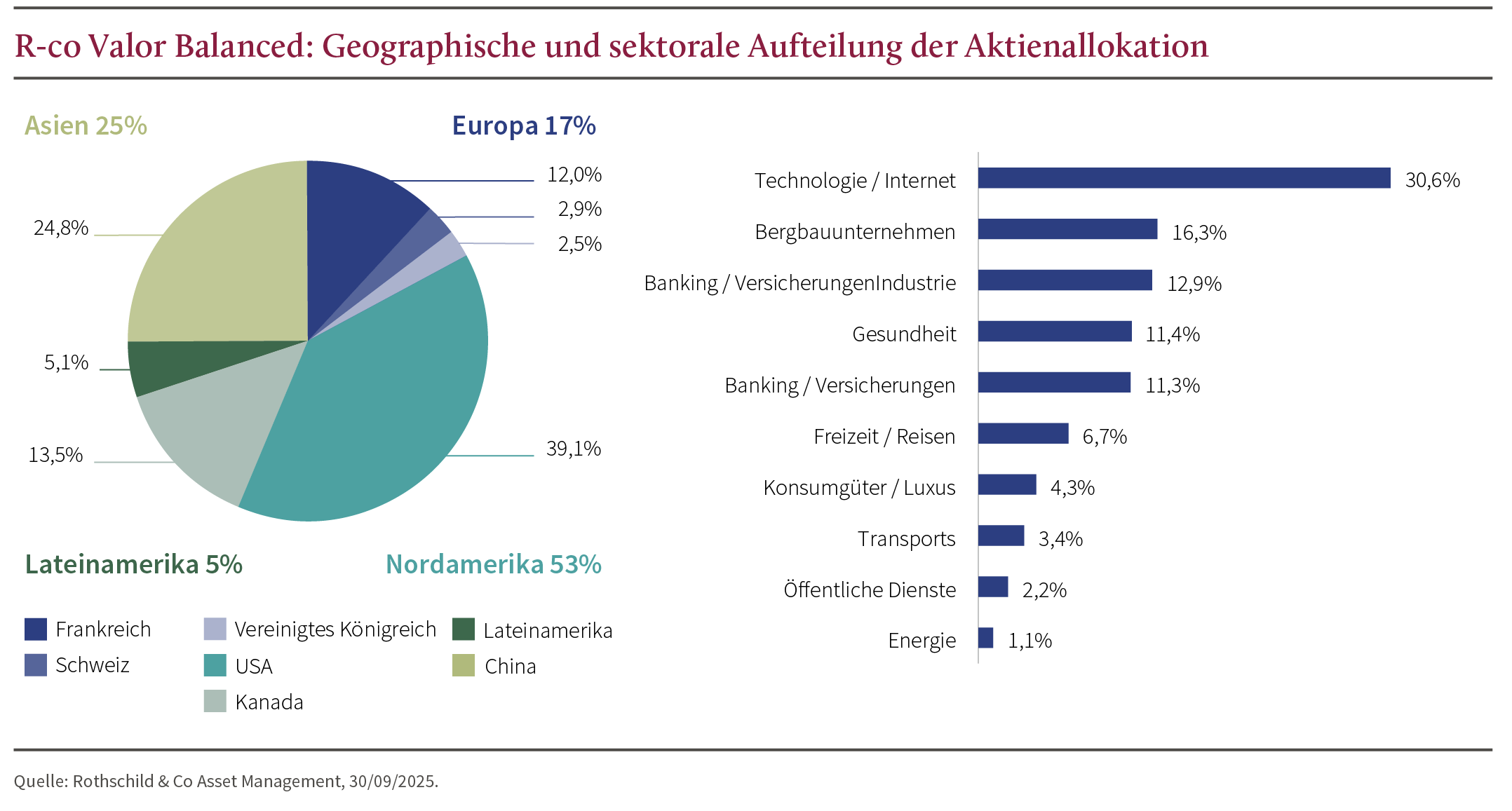

Der Aktienanteil von R-co Valor Balanced entspricht dem von R-co Valor. Die vorgenommenen Umschichtungen sowie die Positionierung sind identisch.

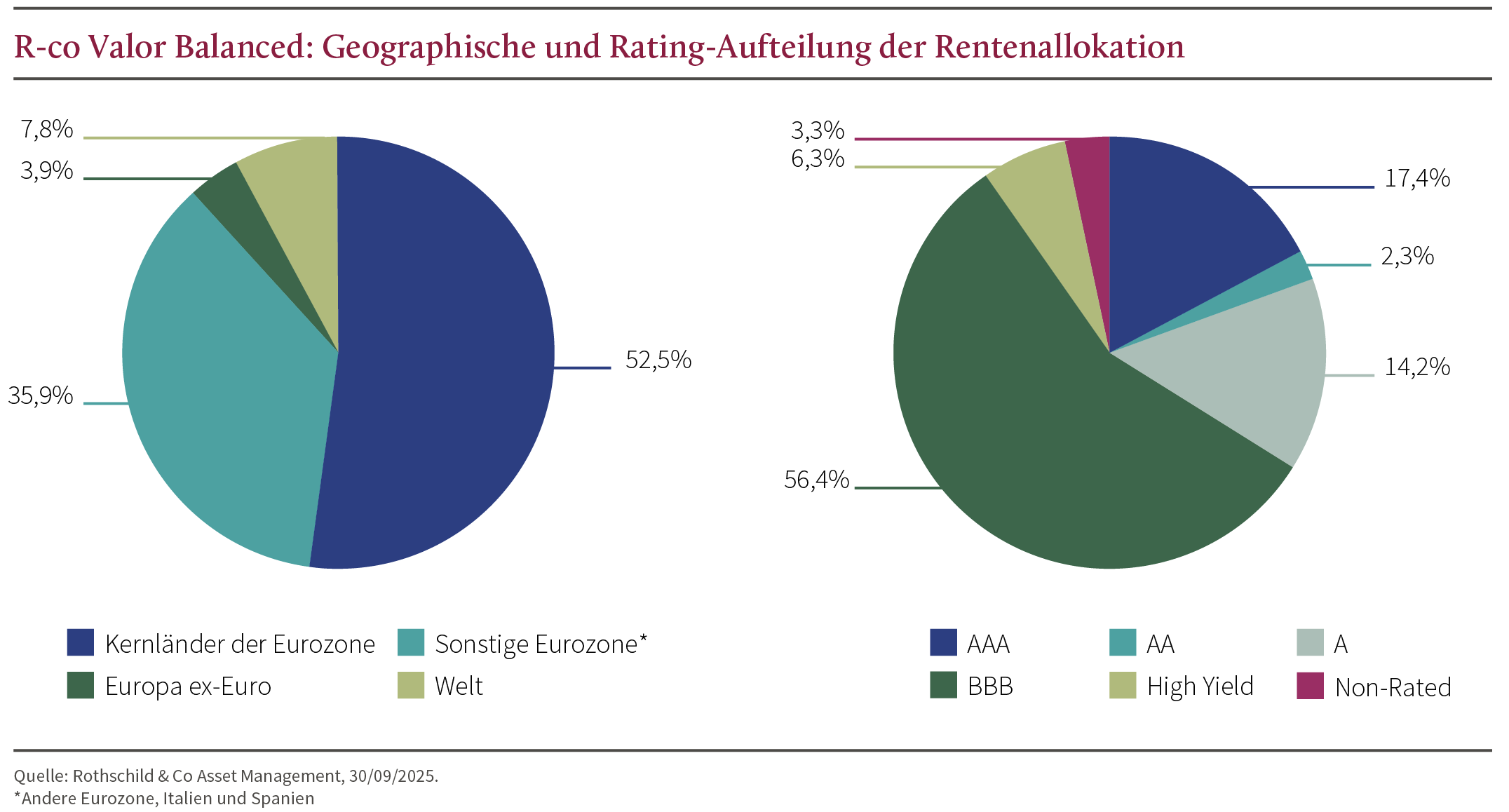

Anleihesegment

Beim Jackson-Hole-Symposium leitete die US-Notenbank eine wichtige Wende ein: Sie gab das Konzept einer durchschnittlichen Inflationssteuerung auf und kehrte zu einem starren 2 %-Ziel (2) zurück. Diese Maßnahme, als Signal der Lockerung interpretiert, wurde von einer Warnung vor der Fragilität des Arbeitsmarkts begleitet.

Am 17. September senkte die Fed ihren Leitzins um 25 Basispunkte auf 4,0–4,25 %, was eine neue geldpolitische Phase markierte. Jerome Powell betonte jedoch, dass dies vor allem eine risikopräventive Maßnahme sei. Die US-Zinskurve wurde im Quartal steiler: Die 2-jährigen Renditen sanken von 3,9 % auf 3,6 % und die 10-jährigen Renditen von 4,3 % auf 4,2 % (1).

Die EZB hielt ihre Zinsen unverändert, mit einem Einlagensatz von 2 %⁵, und erklärte die Inflation für weitgehend unter Kontrolle.

Die deutsche 2-Jahres-Rendite kehrte erstmals seit dem Liberation Day auf 2 % zurück, die 10-Jahres-Rendite lag bei 2,7 %¹. Frankreichs Bonität wurde von Fitch von AA- auf A+ herabgestuft, mit stabiler Perspektive. Grund sind politische Unsicherheiten, etwa der Sturz der Regierung Bayrou, sowie haushaltspolitische Zweifel. Italien hingegen erhielt eine Hochstufung – von BBB auf BBB+, ebenfalls mit stabiler Perspektive.

In einem Umfeld, in dem sich die Kreditrisikoprämien im Quartal langsam weiter verengten, gelingt es europäischen Unternehmen, ihre Schulden mit vergleichbaren oder sogar niedrigeren Kupons zu refinanzieren. Dies mildert die Auswirkungen gestiegener Zinsen und erklärt die niedrige Ausfallrate im Jahresverlauf. Der Primärmarkt erlebte eine deutliche Belebung – eine der aktivsten Phasen seit März 2021.

Im dritten Quartal wurde eine Reihe taktischer Umschichtungen vorgenommen, um Gewinne zu sichern und das Risiko-Rendite-Profil zu optimieren. Im Juli wurden Umschichtung bei der luxemburgischen Immobiliengesellschaft High Yield7 CPI Property Group vorgenommen: Verkauf einer unbesicherten Senior-Anleihe mit Laufzeit 2029 zugunsten einer gleichwertigen Anleihe mit Laufzeit 2030. Im August wurde Gewinne bei einer Anleihe der französischen Versicherung Macif mitgenommen, die Position beim europäischen Kreditmanagement-Spezialisten Intrum verkauft und in eine nachrangige Anleihe von Crédit Agricole reinvestiert. Im September beteiligten wir uns an attraktiven Neuemissionen von Sumitomo Mitsui (Senior), QNB Finance (Senior) und RCI Banque (Nachrangig). Zusätzlich wurden Titel von Avery Dennison (Verpackungsbranche) und NE Property (Immobilien) ins Portfolio aufgenommen. Im Sekundärmarkt wurde eine Position in einer Senior-Anleihe von Unicredit eröffnet, mit attraktivem Renditeprofil angesichts einer möglichen Ratinganpassung durch Fitch.

Zur Absicherung blieb die CDS-Position8 auf den iTraxx Main Index bestehen.

Am Quartalsende betrug die Modified Duration 4,2 und die Rendite 3,2 % (empfohlene Haltedauer 3–5 Jahre)⁴.

*Der angegebene Effektivzins entspricht der Rendite, die erzielt wird, wenn die Anleihe bis zur Endfälligkeit gehalten wird und die Kuponzahlungen zum gleichen Zinssatz reinvestiert werden.

(1) Quelle: Bloomberg, 30.09.2025.

(2) US-Arbeitsstatistikbehörde, September 2025.

(3) Quelle: Die „Magnificent Seven“ umfassen sieben US-Technologieaktien: Microsoft, Nvidia, Tesla, Meta, Apple, Alphabet und Amazon.

(4) Rothschild & Co Asset Management, 30.09.2025.

(5) Eurostat, September 2025.

(6) Quelle: Nationales Statistikamt Chinas, September 2025. (7) Schuldverschreibungen, die von Unternehmen oder Staaten mit einem Rating zwischen AAA und BBB- auf der Skala von Standard & Poor's begeben werden.

(7) Hochverzinsliche Anleihen werden von Unternehmen oder Staaten mit hohem Kreditrisiko begeben. Ihr Kreditrating liegt unter BBB- auf der Skala von Standard & Poor's.

(8) Ein Credit Default Swap (CDS) ist ein Derivat, das eine Versicherung gegen das Risiko der Nichtzahlung einer von einer Regierung oder einem Unternehmen begebenen Schuldverschreibung bietet. Diese Absicherung gilt für den Crossover-Teil des Portfolios, d. h. für Wertpapiere mit einem Rating zwischen BB und BBB auf der Skala von Standard & Poor's.