By Gideon Smith, Europe Chief Investment Officer, AXA IM Rosenberg Equities

La mobilisation croissante des militants fait avancer le débat politique et public sur les questions environnementales, sociales et de gouvernance. Lorsqu’il s’agit d’investir des capitaux, une importance de plus en plus grande est accordée tant au développement durable qu’aux performances des placements effectués. L’investissement factoriel est un moyen de saisir des occasions de placement à la fois attrayantes et durables.

Le développement durable ouvre des perspectives économiques

Les rôles sont inversés : lors du récent sommet sur le climat à New York, les chefs d’État et de gouvernement ont joué les seconds rôles. Tous les regards étaient en effet tournés vers Greta Thunberg, une jeune militante suédoise de 16 ans qui plaide avec ferveur en faveur de la lutte contre le changement climatique et qui a reçu le « prix Nobel alternatif » pour son action.

Ceci reflète une nouvelle façon de penser qui se fraie progressivement un chemin dans la société, la politique et les stratégies d’investissement. Les tendances à long terme que sont, d’une part, la raréfaction des ressources, le changement climatique et l’évolution démographique mondiale, et, de l’autre, le durcissement des réglementations et la montée des attentes sociétales ont une incidence sur les entreprises dans tous les secteurs. Plus elles se positionnent dans une perspective durable pour faire face à ces tendances, plus leurs perspectives économiques semblent prometteuses. Ce phénomène se reflète dans les solutions d’investissement durable, qui suscitent un intérêt croissant auprès des investisseurs.

Les inefficacités du marché présentent des occasions d’investissement

Le principe de base, qui s’applique aux marchés des capitaux, est que le cours des actions est déterminé par les fondamentaux et leur évolution. Les investisseurs avertis cherchent à exploiter les dysfonctionnements susceptibles d’exister dans ces relations historiques, et l’investissement factoriel est un moyen d’identifier les caractéristiques spécifiques d’une entreprise associées à un rapport risque/rendement attrayant. Par exemple, une entreprise peut être sous-évaluée par rapport à ses actifs et à ses bénéfices ou afficher des bénéfices supérieurs à la moyenne. Le fait de choisir un placement en utilisant des facteurs de ce type peut se révéler rentable et potentiellement plus efficace que le suivi passif d’un indice.

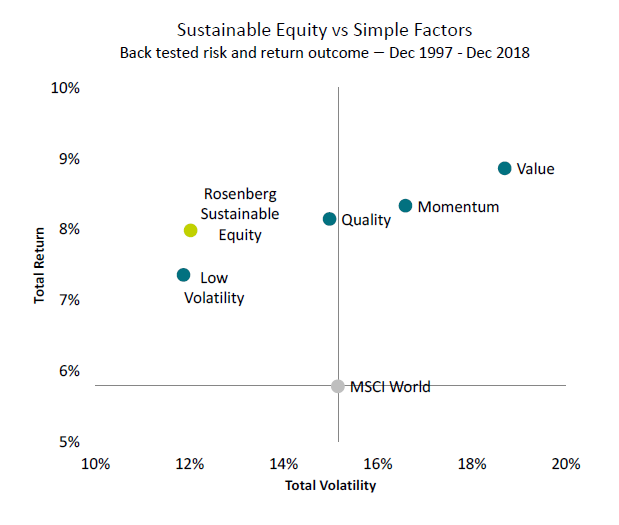

Figure 1 : Profils rendement/risque de certaines caractéristiques des actions (déc. 1997 à déc. 2018)

L’indice MSCI World sert de point de départ pour illustrer l’influence de certaines caractéristiques telles que la qualité, la faible volatilité, la valorisation et la dynamique (momentum) sur les risques et les performances des actions.

Source : AXA IM Rosenberg Equities, MSCI, décembre 2018. Toutes les performances s’entendent avant déduction des frais. Veuillez noter que les performances factorielles ne sont pas disponibles sous forme de stratégies. Les risques et performances des facteurs simples (faible volatilité, qualité, dynamisme et valeur) sont calculés par Rosenberg Equities en prenant l’indice MSCI World comme point de départ sur la base des 20 % supérieurs de chaque facteur en utilisant la racine carrée de la pondération en fonction de la capitalisation boursière. Pour de plus amples renseignements concernant les facteurs simples, consulter la fin de cet article. Les performances passées ne sauraient présager des résultats et de la volatilité à venir. Veuillez noter que les données de performance et de risque du portefeuille AXA IM Sustainable Equity présentées ici (i) sont hypothétiques par nature et utilisées pour illustrer la dynamique du marché par le passé, (ii) sont basées sur des définitions de facteurs exclusives, (iii) ne reflètent pas les portefeuilles Rosenberg Equities, (iv) s’entendent avant déduction des commissions de gestion et (v) ne doivent pas nécessairement être considérées comme représentatives des stratégies Multi Factor ou Sustainable Equity d’AXA IM dans la mesure où il s’agit de portefeuilles hypothétiques testés ex post. L’expérience réellement vécue par l’investisseur peut être différente.

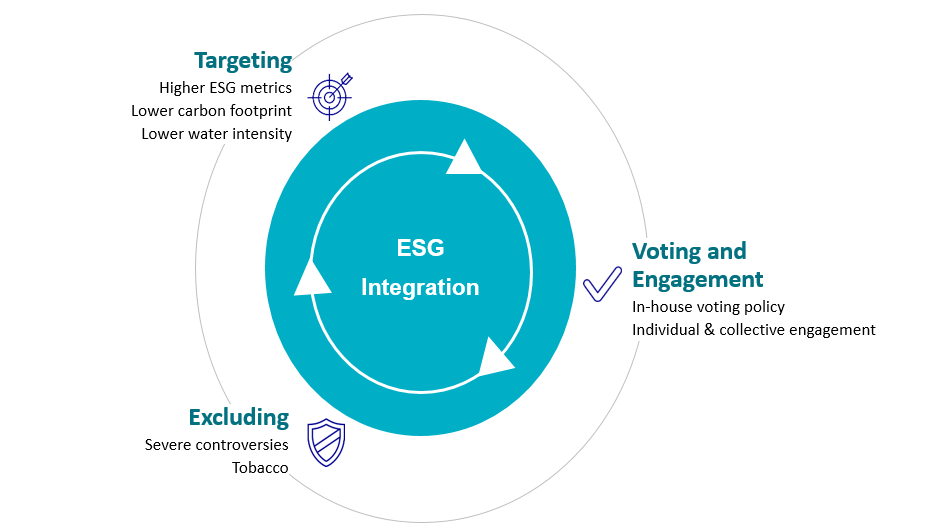

Prise en compte des critères environnementaux, sociaux et de gouvernance d’entreprise dans un portefeuille

Les informations concernant la manière dont une entreprise gère les questions environnementales, sociétales et de gouvernance (dites ESG) sont également considérées comme déterminantes dans l’orientation des tendances concernant la gestion d’actifs. Les données ESG peuvent être intégrées aux éléments factoriels dans le but de réduire les risques à long terme d’un portefeuille d’investissement et d’améliorer les résultats. Les critères ESG peuvent être pris en compte dans les décisions d’investissement de différentes manières : l’amélioration des ratios ESG, la réduction des émissions de CO2 et celle de la consommation d’eau peuvent servir d’objectifs. Certaines thématiques d’investissement peuvent être exclues totalement, comme le tabac ou les armes par exemple. Mais surtout, un investisseur ESG peut compléter ses décisions d’investissement en adoptant une approche active et influente par le biais d’un engagement actif auprès des entreprises et d’un vote efficace.

Figure 2 : Intégration des critères durables dans un portefeuille d’investissement

Les critères ESG peuvent être intégrés de plusieurs façons dans un portefeuille d’investissement. Les entreprises doivent remplir des objectifs de gestion durable de l’environnement et disposer de lignes directrices concernant leur politique de vote et leur engagement social. Les secteurs critiques sur le plan du développement durable sont exclus. Les activités d’engagement ne sont pas menées directement par Rosenberg Equities. Aucune garantie n’est donnée quant au résultat des activités d’engagement.

Source : AXA IM Rosenberg Equities. Juin 2019.

AWF Global Factors – Sustainable Equity : performances à long terme, faible volatilité

AXA Investment Managers (AXA IM) a fusionné l’investissement durable et l’investissement factoriel au sein d’AXA WF Global Factors - Sustainable Equity (ISIN LU0943665348). [1] Le fonds comprend un portefeuille d’actions bien diversifié qui vise à produire des performances durables à long terme en conjuguant les facteurs de qualité et de faible volatilité. Et les résultats le prouvent : fin août 2019, le fonds affichait une performance annualisée de 13,81 % sur un an, surperformant l’indice MSCI World de 7,86 points de pourcentage.[2] Allier qualité et faible volatilité peut contribuer à protéger les actifs dans un contexte de marché baissier tout en veillant à ce que la stratégie soit en mesure de profiter des marchés haussiers.

Conçu pour produire des performances tout au long du cycle

En investissant dans des actions à faible volatilité et de grande qualité, le fonds AXA WF Global Factors - Sustainable Equity vise à réaliser des performances sur les marchés tant baissiers que haussiers. Il offre une combinaison attrayante de caractéristiques : les attributs défensifs de la faible volatilité permettent aux investisseurs de surperformer lors des phases baissières, tandis que se concentrer sur des titres de qualité permet de profiter de la croissance des bénéfices et donc des performances lorsque les marchés se redressent. La conjonction de ces deux facteurs se traduit par un portefeuille qui vise à offrir des performances solides tout au long du cycle économique.

Notre approche active apporte une valeur ajoutée supplémentaire. Par exemple, la popularité récente des placements à faible volatilité a rendu certaines actions chères ; nous évitons activement les titres les plus chers. Cette démarche active à l’égard des facteurs et la prise en compte des critères ESG nous permettent de proposer un investissement à long terme réellement durable.

Avertissement :

Définitions des facteurs simples :

Faible volatilité : nous mesurons la volatilité d’une action par rapport au marché (son coefficient bêta) et au risque spécifique au titre sur le long terme (horizon de 5 ans).

Qualité : nous mesurons le simple rendement des capitaux propres (RoE).

Valeur : dans le spectre de valeur, nous utilisons deux indicateurs clés de valorisation, le ratio cours/valeur comptable et le ratio cours/bénéfice récurrent. Nous espérons ainsi saisir les différentes nuances de l’investissement de style Value, tout en reconnaissant que leurs performances ne sont pas toujours à l’unisson.

Momentum : nous mesurons la dynamique du cours d’un titre par rapport à son marché local au cours de la dernière année, sans tenir compte du mois le plus récent afin de réduire l’effet d’un éventuel renversement de tendance à court terme.

Avertissement

La société vise à remplir les objectifs de placement de ses clients principalement en s’appuyant sur la modélisation de données, d’informations et de considérations financières et non financières exclusives et tierces, dont les sources, les pondérations et la mise en œuvre sont susceptibles de changer ou de relever de sa discrétion, indépendamment du fait que ces éléments soient décrits ou non dans les présentes ou ailleurs. Bien que son approche d’investissement soit en grande partie déterminée par une sélection des titres ascendante à l’instar de celle d’un investisseur fondamental traditionnel, la société cherche à réaliser les objectifs d’investissement de ses clients en s’appuyant principalement sur des modèles analytiques. Le but de l’approche systématique de la société n’est pas de reproduire un portefeuille « modèle » parfait, mais, à l’image d’autres investisseurs à long terme se concentrant sur les fondamentaux, de créer des portefeuilles détenant ex ante les caractéristiques fondamentales et statistiquement importantes qui reflètent ses convictions en matière d’investissement. La capacité de la société à mettre en œuvre ses objectifs d’investissement dépend de plusieurs considérations comme les bases économiques, analytiques et mathématiques du modèle, l’intégration précise de ces principes dans un environnement de calcul complexe (y compris le code informatique), la qualité des données saisies dans le modèle, les variations des conditions de marché, et l’application réussie des conclusions du modèle au processus de construction du portefeuille d’investissement. La plupart de ces éléments ont des composantes subjectives qui présentent la possibilité d’une erreur humaine. Bien que le processus d’investissement s’appuie principalement sur des modèles, le processus de la société inclut le jugement en matière d’investissement de ses gestionnaires de portefeuille qui peuvent exercer leur discrétion pour tenter de saisir l’intention des modèles, notamment en cas de conditions de marché changeantes. La réussite de la société dans la réalisation de ses objectifs d’investissement pourra dépendre de la capacité des gestionnaires de portefeuille et autres à interpréter et appliquer les signaux générés par les modèles. La société a mis en place certaines règles et certains processus systématiques pour la surveillance des portefeuilles clients afin de garantir qu’ils sont gérés conformément à leurs objectifs d’investissement, mais il n’existe aucune garantie que ces règles ou processus géreront efficacement les risques liés à ses processus d’investissement dans toutes les conditions de marché. Bien que la société utilise des moyens de contrôle conçus pour garantir que nos modèles sont développés de manière fiable et adaptés, calibrés et configurés de façon appropriée, l’erreur d’analyse, les erreurs de développement informatique et les erreurs de mise en œuvre sont un risque inhérent aux modèles analytiques complexes et aux processus de gestion d’investissement quantitative. Ces erreurs peuvent être extrêmement difficiles à détecter et peuvent parfois passer inaperçues pendant de longues périodes voire indéfiniment. Les moyens de contrôle de la société, y compris nos politiques en matière de remontée des informations, sont conçus pour garantir que certains types d’erreurs sont analysés une fois découverts. Toutefois, les conséquences des erreurs sur notre processus d’investissement et, le cas échéant, sur la performance (qui peuvent être positives ou négatives) peuvent ne pas être totalement apparentes lorsqu’elles sont découvertes. Lorsque la société découvre une erreur dans le processus d’investissement d’un de ses modèles, elle peut, de bonne foi et conformément à ses obligations, décider de ne pas corriger l’erreur, de repousser la correction d’une erreur ou de développer une autre méthodologie pour remédier à l’erreur si cela ne contrevient pas aux intérêts du client. Par ailleurs, la société peut choisir de ne pas révéler aux clients affectés les erreurs de processus d’investissement qui ne proviennent pas d’un manquement à ses obligations contractuelles ou réglementaires, ou qui ne sont pas indemnisables, sauf si elle estime que l’information au sujet de l’erreur est importante pour ses clients.

Si des informations MSCI apparaissent dans le présent document, elles peuvent être utilisées uniquement pour votre usage interne, mais elles ne peuvent être reproduites ou communiquées sous une forme quelconque et ne peuvent servir de base ou de composante d’instruments financiers, de produits ou d’indices quelconques. Aucune information MSCI ne saurait constituer un conseil d’investissement ou une recommandation de prendre (ou de ne pas prendre) une quelconque décision d’investissement et ne saurait être considérée comme telle. Les données historiques et les analyses ne sauraient constituer une indication ou une garantie concernant toute analyse, prévision ou prédiction des performances futures. Les informations MSCI sont fournies « en l’état » et leur utilisateur assume l’entière responsabilité de l’usage qu’il en fait. MSCI, ses entités affiliées et toute autre personne impliquée dans la collecte, la saisie ou l’élaboration des informations fournies par MSCI (collectivement désignées les « Entités MSCI ») se dégagent expressément de toute responsabilité (y compris, notamment, en termes d‘originalité, d’exactitude, d’exhaustivité, de pertinence, de non-violation, de qualité marchande et d’adéquation à un usage particulier) en ce qui concerne lesdites informations. Sans préjudice de ce qui précède, une Entité MSCI ne peut en aucun cas être tenue responsable au titre de dommages directs, indirects, particuliers, collatéraux, punitifs, consécutifs (y compris, entre autres, la perte de bénéfices) ou de toute autre nature. (www.mscibarra.com).

Ce document promotionnel est exclusivement destiné à des investisseurs professionnels conformément à la définition de la MiFID (2014/65/EU) et ne peut en aucun cas être ni présenté ni distribué à un public retail. Ce document est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni une proposition, ni un conseil ou une incitation à l’investissement ou à l’arbitrage. Les opinions, estimations et prévisions contenues dans ce document peuvent être subjectives et varier au fil du temps ou être modifiées sans préavis. En dépit des précautions prises, aucune garantie (y compris la responsabilité envers les tiers), expresse ou implicite, ne peut être accordée quant à l’exactitude, la fiabilité ou l’exhaustivité des informations contenues dans ce document. L’investisseur potentiel ne doit en aucun cas fonder sa prise de décision d’investissement sur ce document car il est incomplet et il ne contient pas les informations suffisantes pour une prise de décision adéquate. Préalablement à toute souscription, l’investisseur est prié de prendre connaissance du KIID et du prospectus. Ce document a été édité par : AXA Investment Managers SA, société de droit français, ayant son siège social à la tour Majunga, 6 place de la Pyramide, 92800 Puteaux, immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

Dans d’autres juridictions, ce document est émis par des sociétés appartenant au Groupe AXA IM dont AXA IM Benelux SA.

[1] Tout investissement dans le fonds est soumis aux documents d’offre dudit fonds.

[2] Le fonds n’est assujetti à aucun indice de référence. L’indice MSCI World est un indicateur de performance uniquement employé à titre de comparaison. AXA WF Global Factors - Sustainable Equity I EUR après déduction des frais et avec coupon réinvesti. Les performances passées ne constituent ni une garantie ni un indicateur des performances futures.