Par Alexandra Morris Directrice des investissements SKAGEN Funds

Les actions «value» et «growth» ont commencé à diverger après la crise financière, et avec COVID-19, cette divergence s’est transformée en un écart de prix extrême. Les actions «value» ont-elles été définitivement rayées de la carte, ou pourrait-il s’agir d’une opportunité unique pour ceux de la génération actuelle qui ont le courage d’aller à contre-courant ?

En théorie, le krach boursier provoqué par COVID-19 aurait dû donner un peu de répit aux investisseurs «value» après une décennie de sous-performance. Avant la crise, l’écart de valorisation était très élevé et beaucoup pensaient qu’une correction sérieuse donnerait un coup de fouet aux valeurs moins chères et moins populaires au détriment des valeurs technologiques surévaluées.

La réalité s’est avérée douloureusement différente. Le mois de mars a été le troisième plus mauvais mois pour les actions de valeur par rapport aux actions de croissance en 45 ans, car pendant le blocage, nous nous sommes soudainement retrouvés tous dépendants des sociétés de technologie, de soins de santé et de biens de consommation de base. À l’inverse, les actions value traditionnelles telles que les services financiers et l’énergie ont souffert de la faiblesse record des taux d’intérêt et des prix du pétrole, ainsi que du déclassement des entreprises à fort levier financier.

L’histoire montre que «value» sous-performe souvent dans un marché en baisse. Depuis 1975, 38 % des marchés dans lesquels l’indice MSCI World a été négatif, et jusqu’à 48 % lorsqu’il y a eu une baisse de plus de 5 % (l’indice a chuté de 13 % en mars 2020). Si l’on remonte plus loin dans le temps, jusqu’en 1963, une analyse de Research Affiliates qui a examiné six krachs précédents a montré que la valeur n’avait surperformé que lorsque la crise avait été précédée d’une bulle d’actifs, alors qu’aujourd’hui on peut parler d’un choc économique provoqué par le virus Corona.

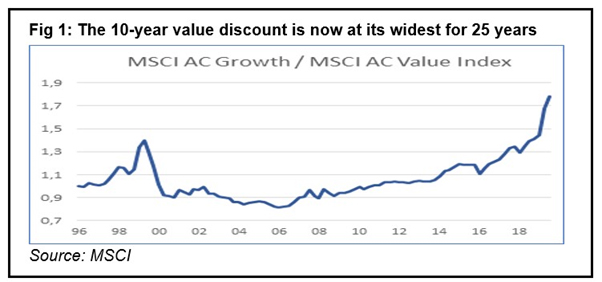

Elle a entraîné un renversement considérable de la «prime supplémentaire pour la valeur» établie de longue date (voir figure 1), ce qui a amené certains investisseurs à se demander si la «valeur» a encore un avenir. Pourtant, certains signes indiquent qu’une reprise prudente est en train de s’amorcer. Si l’on compare les valeurs «value» à la performance de leurs indices respectifs Russell 1000 US large-cap, elles ont nettement surperformé les valeurs de croissance, à l’instar de la majorité de nos fonds, qui ont enregistré des gains relatifs importants au cours des 9 derniers mois de 2020.

Le vent tourne-t-il ?

Alors que les pays du monde entier ont abordé le COVID-19 de différentes manières, et qu’un vaccin est disponible, l’attention commence maintenant à passer de la crise sanitaire à la reprise économique.

Historiquement, les actions value se portent bien en période de reprise, car les entreprises considérées comme plus risquées deviennent plus populaires auprès des investisseurs. Dans le même temps, les valeurs de croissance semblent plus vulnérables. Les valorisations actuelles sont encore très élevées et reposent sur une croissance continue des bénéfices futurs, ce qui est loin d’être certain. Même si nous pouvons éviter un nouveau pic de contagion, il reste les dettes publiques élevées et le chômage énorme,

L’histoire nous enseigne également que lorsque l’écart entre les valeurs de croissance et les valeurs value a atteint un tel niveau (le ratio P/B de l’indice MSCI World Growth est plus de deux fois supérieur à son équivalent en valeurs de rendement, et le ratio P/E plus de trois fois supérieur), les valeurs value commencent à s’en sortir considérablement mieux. L’exception à cette règle signifierait que les valeurs de croissance devraient poursuivre la croissance de leurs bénéfices, ou que les taux d’intérêt utilisés pour actualiser les bénéfices futurs devraient baisser encore plus, mais ces deux scénarios sont très improbables à l’heure actuelle.

Suivre la vague

L’argument ultime pour les investisseurs est toujours le prix ; combien êtes-vous prêt à payer pour les liquidités que vous recevrez à l’avenir ? Selon Exane BNP Paribas, en juin 2020, le quartile le moins valorisé des actions européennes se négociait avec une décote de 73 % par rapport au quartile le plus élevé (sur la base du PER). Ce chiffre est bien inférieur à 2012 et 2016 (où il était de 56 %), et même inférieur aux 65 % de 2009, immédiatement après la crise financière. Value a déjà surperformé à la fin de 2020, mais il reste une opportunité importante à saisir. Pour en profiter, il y a 3 choses à surveiller en ce qui nous concerne :

- Premièrement, soyez sélectif. Il y aura inévitablement des gagnants et des perdants sur la voie de la reprise et une approche critique de la sélection des titres sera récompensée. Si une large allocation à la valeur s’avérera payante dans le cadre d’une reprise économique en V, les entreprises plus solides, dotées de flux de trésorerie plus fiables, offriront une meilleure protection si la reprise est lente ou si nous sommes confrontés à une période d’incertitude prolongée.

- Deuxièmement : soyez pragmatique. Le monde entier subit des changements importants et les modèles et techniques d’évaluation du passé peuvent NE PAS s’avérer être le meilleur guide pour le succès futur.

- Troisièmement, restez vigilant et flexible. Si un horizon d’investissement à long terme continuera à offrir les meilleurs rendements aux investisseurs, la volatilité restera élevée. Pendant la reprise, il faut faire preuve de prudence et de souplesse, afin de profiter des opportunités qui se présentent en cours de route et qui permettront d’augmenter les rendements.

L’écart qui existe depuis une décennie entre la valeur et la croissance pourrait être à la veille d’une rotation importante. En ces temps, il s’agirait d’une opportunité unique pour ceux qui osent aller à contre-courant et sont suffisamment compétents pour sélectionner les bonnes actions. Des différences de valorisation similaires sont actuellement observées entre les petites et les grandes capitalisations et entre les marchés émergents et les marchés développés.

Pour plus d’articles sur les fonds SKAGEN et notre gamme de fonds de valeur, veuillez consulter le site www.skagenfunds.com ou me contacter à l’adresse suivante

e-mail : michel.ommeganck@skagenfunds.com

Téléphone portable : +4790598412

Références

[1] Source : Is there Still a case for value, Mercer, juin 2020

[2] Source : Value in Recessions and Recoveries, Research Affiliates, juin 2020