Par Fredrik Bjelland Gestionnaire de portefeuille

Avec le bruit et les turbulences du marché en 2020, il a été facile de négliger le fait que les marchés émergents ont surperformé les marchés développés pour la première fois depuis 2017, une tendance qui s’est poursuivie en 2021.

Avec le bruit et les turbulences du marché en 2020, il a été facile de négliger le fait que les marchés émergents ont surperformé les marchés développés pour la première fois depuis 2017, une tendance qui s’est poursuivie en 2021.

Une grande partie des gains de l’année dernière provenait des marchés asiatiques, reflétant leur reprise plus rapide après la pandémie et leur exposition à des moteurs de croissance cycliques et structurels attrayants. La Corée du Sud, qui a enregistré une hausse de 30 % en euros, en a été l’illustration. Ses sociétés de premier ordre ont bénéficié de la reprise de la demande de puces à mémoire et de la transition à long terme vers les véhicules électriques.

L’année n’a pas été de tout repos, la crise mondiale du mois de mars ayant frappé de manière disproportionnée le monde en développement et les pays dépendant des matières premières (Brésil et Russie, par exemple) ou du tourisme (Thaïlande et Turquie, par exemple) ayant connu une année difficile. Cependant, pour les investisseurs des marchés émergents en général, leur résilience face à une incertitude importante a été rassurante et source d’optimisme pour l’avenir.

Des rendements élevés

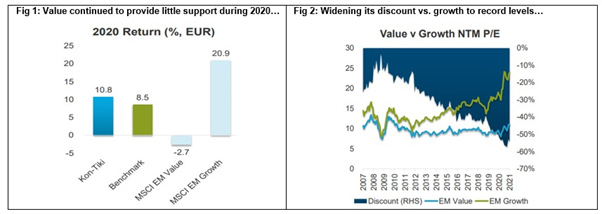

SKAGEN Kon-Tiki a terminé l’année 2020 avec un peu plus de 2 % d’avance sur l’indice MSCI EM, un résultat particulièrement solide étant donné que le facteur value a continué à être difficile pour le style d’investissement du fonds et qu’il a sous-performé l’équivalent croissance avec la marge la plus large depuis la bulle Internet (voir figure 1). Le mois de novembre s’est toutefois avéré décisif, car les avancées dans le domaine des vaccins et le résultat des élections américaines ont permis à la valeur de rebondir. Kon-Tiki a profité de cette reprise pour battre l’indice MSCI EM de plus de 7 % au dernier trimestre, ce qui illustre le potentiel latent du portefeuille et est de bon augure si la valeur maintient son renouveau.

Malgré une reprise en fin d’année, l’écart de valorisation entre les valeurs value et de croissance reste à des niveaux records, les valeurs value étant actuellement 54 % moins chères sur la base des bénéfices à terme (voir figure 2) et 72 % moins chères sur la base du ratio cours/bénéfice. Étant donné que la décote du rendement des capitaux propres (ROE) de la valeur par rapport à la croissance n’est que de 4 %, il semble de plus en plus difficile d’ignorer l’écart de valorisation et la probabilité que les fondamentaux soient à nouveau le moteur de la performance des actions.

La Corée a fourni la moitié des dix meilleurs contributeurs de Kon-Tiki en 2020, avec en tête LG Electronics et Samsung Electronics, ces deux sociétés ayant bénéficié du travail à domicile pendant la pandémie et d’un quatrième trimestre particulièrement solide. La Corée reste le pays le plus exposé du portefeuille, avec 24 % du fonds, car nous continuons à trouver de la valeur dans les entreprises coréennes bien gérées, souvent via leurs actions préférentielles fortement décotées.

Le principal frein aux rendements est venu du secteur bancaire, via nos participations dans State Bank of India et Banrisul, qui ont souffert des réductions de taux d’intérêt et des inquiétudes concernant les pertes sur prêts dues à la pandémie, en plus des faibles performances d’Aeroflot, Shell et China Unicom. Nous sommes sortis de la plupart de ces titres au cours de l’année afin de limiter nos pertes, ce qui a contribué positivement au rendement relatif du fonds.

Génération accélérée d’idées

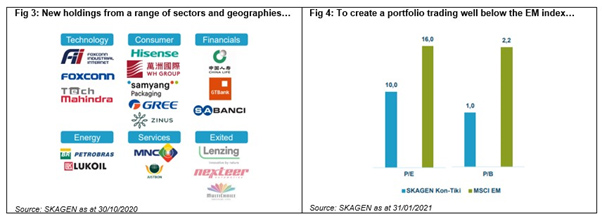

Le capital a été redéployé dans de nouvelles participations à travers une série de secteurs, notamment la technologie et les biens de consommation, où les valorisations étaient particulièrement attrayantes pendant la dislocation du marché (voir figure 3). Au total, 20 nouvelles entreprises sont entrées dans le portefeuille en 2020 - soit le même nombre que les deux années précédentes combinées - et nous maintenons un solide » hot pot » de nouvelles idées afin de garder la barre haute pour que les positions qui sont dans le fonds y restent.

Le résultat est un portefeuille diversifié par secteur, géographie et taille d’entreprise qui se négocie à une valorisation de plus en plus attrayante. Sa décote par rapport au marché est passée à 38 % sur les bénéfices et à 55 % sur les multiples de la valeur comptable, car les gestionnaires de portefeuille ont pu réinvestir les plus-values dans des opportunités moins valorisées tout au long de l’année (voir figure 4).

Plus généralement, les valorisations ont augmenté en prévision de la reprise économique, notamment sur les marchés développés où les signes de formation de bulles se multiplient. Un quart des transactions américaines portent actuellement sur des actions considérées comme chères (c’est-à-dire dont le rapport valeur de l’entreprise/ventes est supérieur à 20), tandis que moins d’un tiers d’entre elles ont surperformé l’indice S&P 500 au cours des 12 derniers mois, un niveau qui n’a plus été observé depuis les bulles Nifty Fifty et dot com. Dans le même temps, des flux record - souvent financés par la dette et provenant d’investisseurs particuliers - se dirigent vers les nouvelles cotations, les sociétés d’acquisition à vocation spécifique (SPAC) et les entreprises déficitaires, autant d’indices d’un danger à venir.

Rester sélectif

Malgré les multiples élevés et la menace croissante de bulles, l’année 2020 a montré qu’il existe encore des poches de valeur, notamment sur les marchés émergents, où l’on trouve un grand nombre de sociétés de qualité à des valorisations attrayantes. La dispersion croissante des rendements souligne les avantages d’une approche active - la part active de Kon-Tiki reste élevée avec 87% du portefeuille investi en dehors de l’indice - en particulier si la résurgence de value prend de l’ampleur.

Nous pensons que la sélection de sociétés solides à des valorisations raisonnables basées sur des attentes prudentes est la meilleure façon de naviguer dans la reprise des marchés émergents après le COVID. La reprise économique sera probablement volatile, l’incertitude quant à l’approvisionnement en vaccins créant des risques supplémentaires dans toute la région, mais Kon-Tiki semble bien placé pour continuer à tracer une voie rentable pour nos clients.

Une rediffusion de la mise à jour SKAGEN Kon-Tiki de février est disponible ici.

Pour plus d’informations, vous pouvez contacter

e-mail : michel.ommeganck@skagenfunds.com

Mobile : +4790598412

Ou via : www.skagenfunds.lu