Tous les fonds communs de placement deviendront des ETF», a récemment écrit Detlef Glow, responsable de la recherche chez Lipper : seuls les fonds passifs et les fonds actifs «réels» subsisteront. Compte tenu de l’afflux de plus de 500 milliards de dollars au cours des six premiers mois dans le passif, cela semble plausible. Mais Lipper ne compte-t-il pas la valeur ? Le passif et le thème du moment - ESG - ne font pas bon ménage.

Les rédacteurs de la plateforme sœur Fondsnieuws ont eu cette impression lors d’une conversation avec le spécialiste ESG Ward Poirters et le directeur des investissements Kees Verbaas d’Altis Investment Management.

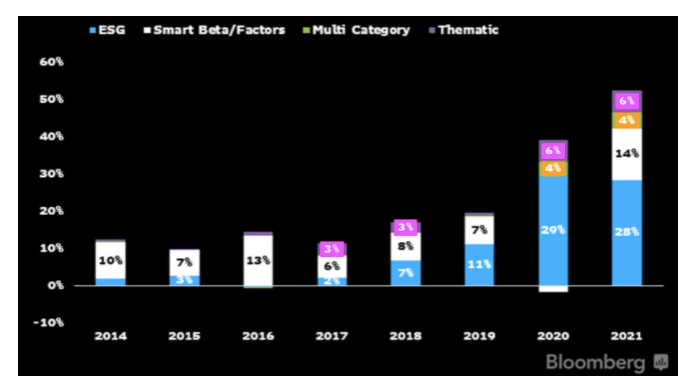

Il n’y a pas de doute : l’essor des ETF est impressionnant. L’année 2021 promet d’être une année record sans précédent. A mi-parcours, le compteur a déjà atteint plus de 500 milliards de dollars d’entrées. Selon Salim Ranji, responsable mondial des iShares et des investissements indiciels chez BlackRock, le potentiel de croissance des ETF est sans précédent. Les ETF ont des décennies de croissance devant eux», dit-il.

Tant de suffisance appelle cependant un regard critique. Est-ce vrai ce que dit Salim Ranji ? Altis IM, qui fait partie de NN Investment Partners et se charge de la sélection des gestionnaires et des stratégies pour les clients fiduciaires (externes), est bien placé pour répondre à cette question. La semaine dernière, la société a publié une étude portant sur plus de 60 gestionnaires d’actifs, avec un total de 210 stratégies d’investissement, dans laquelle un contrôle préalable ESG a été effectué sur la base de dizaines de points de données.

Différence entre l’Europe et les États-Unis

A la demande de Fondsnieuws, Poirters, qui a analysé les questionnaires, montre comment les stratégies examinées s’inscrivent dans la classification de la directive SFDR de la Commission européenne. Pour qu’un produit ou une stratégie soit étiqueté «vert clair» ou même «vert foncé», c’est-à-dire conforme à l’article 8 ou 9 du RGPD, Altis IM a effectué des recherches approfondies sur les stratégies dans lesquelles ses clients investissent et est parvenue aux conclusions suivantes :

- Europe continentale : Article 9 (15 stratégies) ; Article 8 (65 stratégies) ; Article 6 (11 stratégies)

- UK : Article 9 (0 stratégie) ; Article 8 (10 stratégies) ; Article 6 (22 stratégies)

- États-Unis : Article 9 (0 stratégie) ; Article 8 (28 stratégies) ; Article 6 (47 stratégies)

- Autres : Article 9 (0 stratégie) ; Article 8 (0 stratégie) ; Article 6 (12 stratégies).

Les résultats de l’étude montrent clairement que les différences entre les gestionnaires d’actifs d’Europe continentale et des États-Unis sont importantes. De nombreux partis aux États-Unis n’ont pas de stratégies considérées comme étant au niveau de l’article 9, et au niveau de l’article 8, également, les partis américains sont loin derrière leurs homologues européens. Si le niveau 8 ou 9 n’est pas atteint, le niveau de l’article 6 demeure, ce qui signifie qu’il existe un produit d’investissement qui ne peut pas être présenté comme «durable».

Poirters (photo) et Verbaas expliquent les différences entre les gestionnaires d’actifs américains et européens en partie par le fait que les États-Unis sont beaucoup moins avancés dans l’application d’une politique d’investissement durable par la législation. Un autre facteur est que les États-Unis comptent principalement de grands gestionnaires d’actifs opérant à l’échelle mondiale qui sont forts dans les produits d’investissement passif, tels que BlackRock, State Street Global Advisors, Northern Trust et Vanguard.

De nombreux ETF suivent des indices classiques

De nombreux fonds de pension néerlandais investissent encore avec ces parties dans des fonds indiciels qui répliquent un indice de référence classique et gris, comme l’indice MSCI World ou l’indice MSCI All Countries. Ces produits sont généralement classés par les gestionnaires dans l’article 6 de la directive SFDR. Mais ceux qui détiennent ces grands indices mondiaux poursuivent une politique d’engagement qui, dans la pratique, est un tigre édenté, affirment Poiters et Verbaas : «L’engagement et le vote n’ont qu’un effet limité si, en tant qu’actionnaire, vous ne pouvez pas joindre l’acte à la parole et que vous devez garder la société cotée en question dans votre portefeuille parce qu’elle est incluse dans l’indice de référence.

Les gestionnaires qui répliquent un indice classique et gris ont peu ou pas de marge de manœuvre pour mettre en œuvre une politique ESG explicite. Pour une approche Best-in-Class ou une intégration ESG plus poussée, le passage à des benchmarks verts peut être une solution. Avec l’avènement des repères dits «alignés sur Paris» (PA), cette possibilité est en vue et un nombre croissant d’investisseurs institutionnels néerlandais se montrent intéressés. Cependant, Altis IM souligne que le nombre de fournisseurs est encore limité et que les actifs investis dans ces indices PA sont encore relativement faibles.

Peu d’exposition aux critères de référence alignés sur ceux de Paris

M. Verbaas, qui entretient de nombreux contacts avec les fonds de pension et d’autres parties institutionnelles, affirme que la discussion sur les critères ESG et les «trackers gris» a maintenant commencé. Dans le même temps, les fonds de pension sont toujours à la traîne à cet égard et préfèrent généralement les fonds indiciels et les trackers dans le cœur du portefeuille. Cela s’explique également par le fait que ces repères de l’AP sont encore un phénomène relativement nouveau.

Mais M. Verbaas pense que sous l’influence de l’évolution de la société et de la législation et des réglementations, cette situation pourrait maintenant commencer à changer. Lui et son collègue Poirters pensent que cette discussion peut être accélérée si Bruxelles resserre la ligne directrice SFDR et la classification du niveau des produits. Par exemple, la directive SFDR fera l’objet d’un suivi dans le courant de l’année prochaine. Ensuite, les gestionnaires d’actifs devront expliquer comment ils prennent en compte les effets négatifs importants que les entreprises dans lesquelles ils investissent ont sur les facteurs de durabilité.

Dans ce contexte, Verbaas et Poirters voient un certain nombre de défis importants dans les années à venir, en particulier pour les fournisseurs d’ETF et d’autres produits indiciels, maintenant que les propriétaires d’actifs discutent de plus en plus des rendements financiers par rapport aux rendements sociaux.

Nous constatons que le budget risque est de plus en plus utilisé pour atteindre des objectifs ESG plutôt que pour obtenir un meilleur rendement que la moyenne du marché. Que se passe-t-il si vous investissez dans des ETF, dont l’indice de référence est un indice «retardé» ? La poursuite d’une politique ESG très spécifique est en contradiction avec le fait de suivre au mieux un indice (gris). Je pense que les conseils d’administration des fournisseurs de produits indiciels sont particulièrement occupés à discuter de la manière dont les nouveaux produits indiciels peuvent tirer parti de la tendance ESG», conclut M. Verbaas.

Les investisseurs troquent les ETF factoriels de BlackRock pour des équivalents ESG

Au début du mois, les investisseurs sont sortis de deux ETF factoriels pour près de 3 milliards de dollars, tandis que leurs homologues ESG ont connu des afflux similaires. Il s’agit du iShares Edge MSCI USA Value Factor Ucits ETF et du iShares Edge MSCI USA Momentum Factor Ucits ETF, pour lesquels 1,5 milliard et 1,4 milliard respectivement sont sortis.

Sur la même période, des volumes similaires ont afflué vers le iShares MSCI USA Momentum Factor ESG Ucits ETF et le iShares MSCI USA Value Factor ESG Ucits ETF, représentant respectivement 1,5 milliard et 1,4 milliard de dollars de nouveaux actifs. Ces chiffres s’inscrivent dans une tendance plus large de l’allocation d’actifs en Europe, les investisseurs troquant leurs positions de base pour des équivalents ESG, comme l’a récemment noté Jose Garcia-Zarate, directeur de la recherche sur les stratégies passives chez Morningstar.