Pierre Lamelin, gestionnaire du fonds Comgest Growth Europe, a fait de la recherche de valeur dans les entreprises de croissance la pierre angulaire de sa stratégie. Ces entreprises, avec leur combinaison unique de caractéristiques de valeur et de croissance, sont invariablement qualifiées de qualité. Le gestionnaire est convaincu que ces sociétés, compte tenu de la croissance plus élevée et prévisible de leurs bénéfices, surpasseront le marché à long terme.

Les craintes d’inflation sont exagérées

En 2021, le débat sur l’inflation est passé au premier plan, les entreprises et les investisseurs en parlent, dit M. Lamelin. Certaines forces inflationnistes sont en effet à l’œuvre, notamment la reprise de la demande après la crise, les énormes mesures de relance budgétaire et la création monétaire sans précédent, ainsi que la contraction de l’offre de main-d’œuvre. Il est donc compréhensible que les investisseurs se demandent comment cette évolution affectera notre portefeuille d’investissement, qui est greffé sur les valeurs de croissance. En théorie, l’inflation et les taux d’intérêt plus élevés qu’elle entraîne ne sont pas favorables aux actions de croissance.

Lamelin estime que ces craintes sont exagérées. Bien que nous ne soyons pas macroéconomistes chez Comgest, nous nous attendons à une croissance économique moins dynamique et à un ralentissement de l’inflation. Le responsable de Comgest pointe du doigt plusieurs forces persistantes qui pèsent sur l’inflation, notamment le progrès technique et les gains de productivité, la numérisation en cours de l’économie et la hausse du taux d’épargne. Et j’ajouterais aussi la présence d’entreprises zombies. Ces entreprises sont aidées par l’intervention du gouvernement et l’environnement de taux d’intérêt bas. Mais ils ne sont pas innovants et ce n’est qu’en travaillant avec des prix bas, qui fonctionnent de manière déflationniste, qu’ils restent en vie».

La qualité avant tout

Mais que se passe-t-il si l’inflation et les taux d’intérêt augmentent ? Le fonds Comgest Growth Europe sera bien armé, dit Pierre Lamelin, parce qu’il se concentre sur la recherche de valeurs de croissance de haute qualité et de Value of Growth. Nous décrivons notre philosophie d’investissement comme la qualité de la croissance. Et la qualité nous donne la confiance que la croissance peut être atteinte. Nous pensons également qu’à long terme, la valeur fondamentale d’une entreprise est toujours la meilleure. La qualité vient donc en premier et nous donne la prévisibilité en termes de bénéfices, puis vient la croissance et enfin nous examinons la composante valorisation/prix. Ce n’est pas l’inverse.

Comme exemple de valeur de croissance, avec une vision forte sur le développement des bénéfices et la croissance des revenus, il donne l’entreprise néerlandaise ASML. ‹Nous avons acheté l’action en 2018 à 160 euros contre un ratio cours/bénéfice (basé sur le bénéfice par action de 2017) de 32. On ne pouvait pas appeler cela de la valeur. Mais si vous regardez l’évolution de la rentabilité au fil des ans, l’action ne se négociait à l’époque qu’à 19 fois les bénéfices de 2020. Et au bénéfice attendu pour 2025, il aura été à 7 fois.

Mais pour trouver la qualité, les ratios financiers durs ne sont pas les seuls à jouer un rôle. M. Lamelin met en évidence toute une série d’éléments qui peuvent donner à une entreprise le label de qualité. Des entreprises avec des avantages compétitifs, avec des modèles d’affaires que nous comprenons, une croissance à partir de leurs propres ressources, le respect des différentes parties prenantes avec un œil sur l’ESG, la qualité de l’équipe de direction, et ainsi de suite.

Acheter et conserver

M. Lamelin souligne également que son fonds a une approche «buy and hold». Nous conservons nos positions à long terme et nous adoptons une approche darwinienne avec un processus de sélection strict. Nous aimons prendre notre temps lorsque nous étudions de nouvelles idées. Les entreprises présentant une trop grande incertitude ou une trop grande dépendance à l’égard d’un facteur externe imprévisible sont définitivement abandonnées.

Pour des raisons de valorisation, selon le responsable de la Comgest, des ajustements sont effectués. Nous prenons des bénéfices complets ou partiels si certaines entreprises sont devenues relativement trop chères ou si les conditions d’investissement ne sont plus remplies. Si, par exemple, une entreprise a procédé à un rachat important, le risque global a fortement augmenté».

Deux facteurs importants

Pour Lamelin, deux facteurs sont importants dans l’analyse de la qualité : un bilan solide avec un faible levier financier et un pouvoir de fixation des prix. L’endettement des entreprises de notre portefeuille, avec un ratio dette nette/EBITDA de 1, est assez limité par rapport à la moyenne de 1,8 du MSCI Europe. Même si les taux d’intérêt ou le coût de la dette devaient augmenter, l’impact sur notre portefeuille serait limité. En outre, une grande partie des entreprises du portefeuille du gestionnaire ont un pouvoir de fixation des prix. C’est très clair dans le secteur des produits de luxe, mais certaines entreprises industrielles peuvent aussi facilement répercuter la hausse des coûts. Il convient de noter que l’innovation joue un rôle croissant dans la composante du pouvoir de fixation des prix. Si un nouveau produit ou service crée une valeur ajoutée supplémentaire pour le client, il est plus facile de répercuter un prix plus élevé. Actuellement, le marché tient trop peu compte de ce pouvoir de fixation des prix fondé sur l’innovation, qui a plus de valeur que les augmentations de prix ordinaires. Nous le constatons notamment dans les secteurs des soins de santé et de la technologie».

Reprise en forme de K

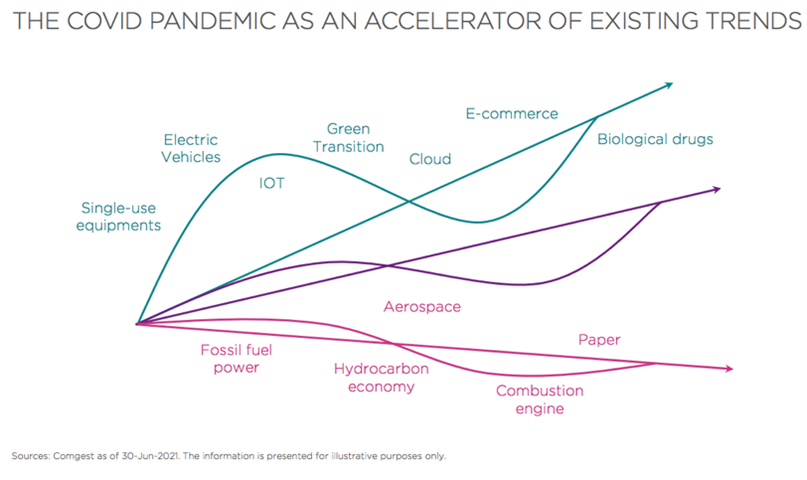

Et comment trouve-t-il cette croissance aujourd’hui ? Eh bien, nous constatons que la pandémie de Covid a agi comme un accélérateur d’un certain nombre de tendances, telles que la numérisation et la transition climatique, dont certaines entreprises ou certains secteurs bénéficient plus que d’autres. Nous assistons donc à une reprise économique sous la forme d’un K. Un bon exemple est le boom du commerce électronique, alors que les magasins étaient en difficulté en raison des fermetures. Et dans certains secteurs, nous observons également des changements, un acteur prenant des parts de marché à un autre en raison de l’accélération de ces tendances. Dans l’illustration ci-dessous, la forme en K que Comgest met en avant est clairement visible.

Fonds Comgest Growth Europe

YTD 31.75

3 ans annualisés 23,54

5 ans annualisés 16,90

10 ans annualisés 14,63