Bien que les marchés boursiers mondiaux aient connu un beau premier semestre 2024 et que diverses classes d’actifs aient suscité un vif intérêt parmi les investisseurs européens, certains segments ont cependant moins séduit. Quelles classes d’actifs, quels styles d’investissement et quelles régions ont été boudés par les investisseurs ?

Au niveau des classes d’actifs, les fonds d’allocation ont souffert d’une baisse de popularité auprès des investisseurs. Cette catégorie d’actifs a vu s’évaporer plus de 41 milliards d’euros d’actifs investis au cours du premier semestre de l’année. Bien que cela ne soit pas alarmant par rapport à un total de plus de 1500 milliards d’euros d’actifs investis début 2024, il s’agit néanmoins de la deuxième plus forte décollecte semestrielle en termes absolus pour les fonds d’allocation depuis 2007.

La plus forte décollecte pour cette classe d’actifs, de 52 milliards d’euros, avait été enregistrée au cours du second semestre 2023, portant la décollecte totale sur les douze derniers mois à plus de 90 milliards d’euros. La sortie de capitaux des fonds d’allocation semble également présenter un caractère plus structurel : depuis juin 2022, seuls trois mois ont vu les fonds d’allocation enregistrer des entrées nettes de capitaux. Les investisseurs ont principalement tourné le dos aux fonds d’allocation plus défensifs, tandis que les fonds obligataires plus offensifs ont suscité l’intérêt des investisseurs.

Les fonds alternatifs liquides continuent également de rencontrer des difficultés pour attirer les investisseurs. Au cours des huit derniers trimestres, les investisseurs ont retiré structurellement des capitaux de ce type de fonds d’investissement. Depuis le début de l’année, le montant des sorties de capitaux s’élève à plus de 6 milliards d’euros, poursuivant ainsi la baisse des actifs sous gestion dans cette classe d’actifs.

Actuellement, les investisseurs comptent encore 172 milliards d’euros alloués à ces fonds, soit près de la moitié du pic atteint en 2018. La fin peu glorieuse d’Abrdn Global Absolute Return Strategies, autrefois l’un des plus grands fonds d’Europe avec près de 40 milliards d’euros sous gestion, symbolise le déclin des alternatives liquides et la difficulté à convaincre les investisseurs d’investir dans ce type de stratégies.

Bien que les fonds obligataires en tant que classe d’actifs aient suscité un vif intérêt de la part des investisseurs en raison de rendements initiaux plus élevés, certains segments ont néanmoins été délaissés par les investisseurs. En termes absolus, les fonds EMD (dette des marchés émergents) se sont avérés perdre la faveur des investisseurs, enregistrant près de 4,5 milliards d’euros de décollecte. Les fonds obligataires indexés sur l’inflation ont également connu des ventes.

Du côté des actions, l’impopularité des actions britanniques reste frappante. Les cinq catégories d’actions britanniques de la base de données de fonds de Morningstar ont toutes enregistré une sortie nette au cours des six premiers mois de l’année 2024. Les fonds d’actions à grande capitalisation et les fonds de dividendes ont particulièrement souffert du désintérêt des investisseurs. Depuis 2021, la catégorie des grandes capitalisations n’a enregistré que quatre mois de collecte. Les actions britanniques sont ainsi tombées dans l’oubli auprès des investisseurs.

Un autre point notable est le retrait des investisseurs européens des fonds d’investissement durables. Après des années de forte collecte, l’intérêt des investisseurs pour ces stratégies d’investissement a considérablement diminué, les stratégies les plus durables ayant été les plus touchées au cours du premier semestre de l’année. Les fonds d’investissement ayant reçu 5 globes Morningstar, classés Article 9 selon la SFDR ou identifiés comme stratégies à faible émission de carbone ont enregistré les plus fortes sorties de capitaux. Bien que rapportée aux actifs sous gestion, la décollecte reste limitée, un retournement de tendance est visible. Ainsi, les fonds Article 9 ont enregistré des sorties de capitaux chaque mois depuis octobre dernier, avec une décollecte de 2,8 milliards d’euros en juin, la plus importante sortie de capitaux mensuelle depuis l’introduction du cadre de la SFDR.

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Cette semaine, nous analysons un fonds répondant aux critères décrits ci-dessus et classé Article 9.

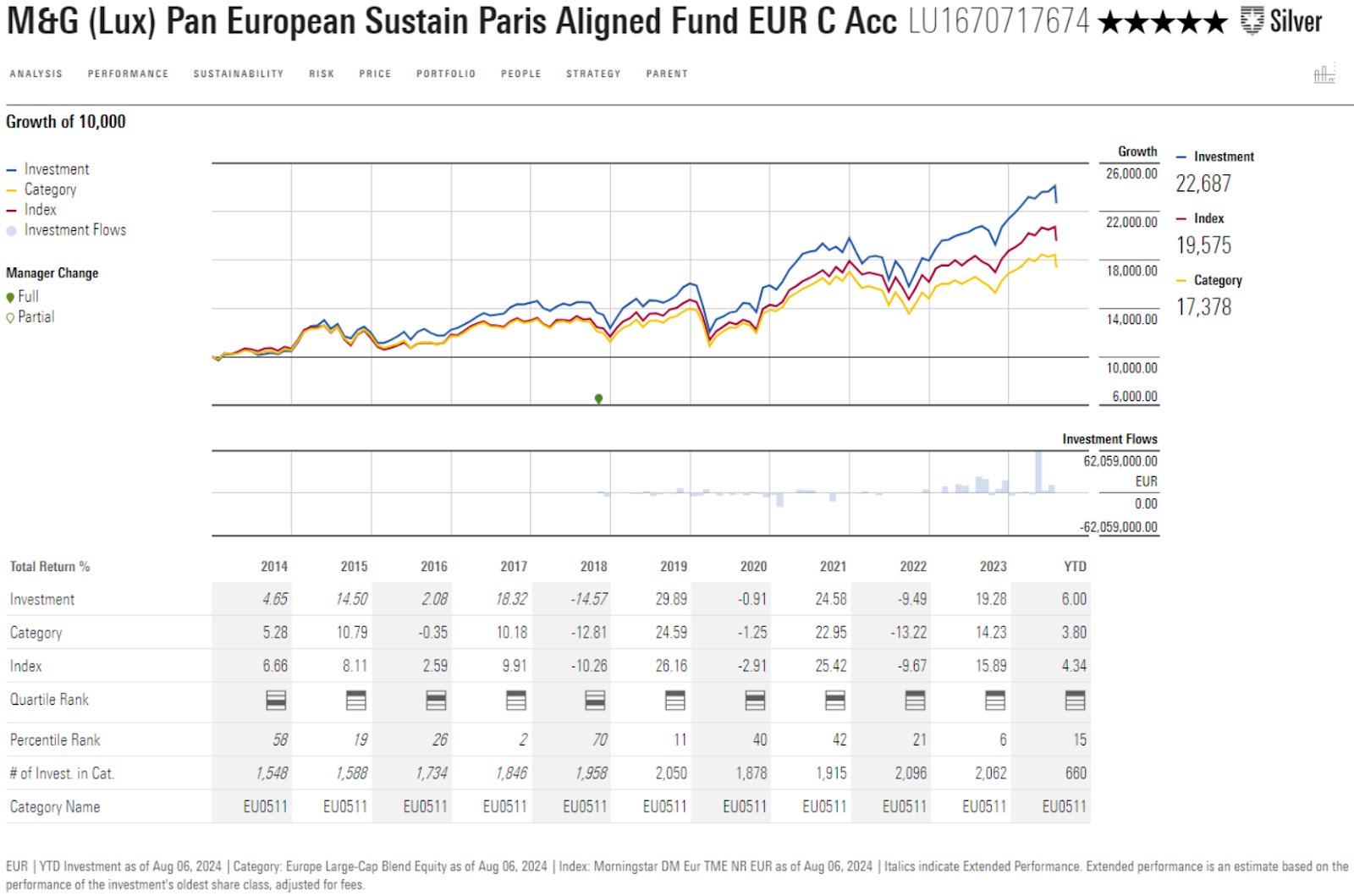

De l’avis des analystes de fonds de Morningstar, M&G (Lux) Pan European Sustain Paris Aligned est une stratégie attrayante axée sur l’investissement dans des entreprises européennes de qualité, tout en prenant en compte les objectifs de l’Accord de Paris sur le climat. Cette stratégie obtient une note Above Average pour le pilier People, et High pour le pilier Process.

John William Olsen dirige cette stratégie depuis 2014. Fort de plus de 20 ans d’expérience, il a débuté sa carrière en tant que gestionnaire d’actifs chez Danske Bank, où il a établi depuis 2002 un solide historique de performance avec des mandats européens et mondiaux. Olsen reste bien soutenu par une équipe de neuf personnes. Malgré une certaine rotation au cours des dernières années, l’équipe reste bien pourvue.

Le processus a été conçu et développé par Olsen, qui s’appuie sur l’analyse fondamentale pour identifier les compounders (entreprises bénéficiant d’importants avantages concurrentiels et de modèles d’entreprise durables), ce qui conduit à une forte préférence pour la qualité. Une décision clé a été d’aligner la stratégie sur les objectifs de l’Accord de Paris sur le climat en 2021, en se concentrant sur les entreprises disposant d’un bon plan de réduction de leurs émissions de carbone, ce qui a permis de renforcer l’intégration des facteurs de durabilité dans la stratégie initiale. Avec 25 à 35 positions, le portefeuille est concentré et affiche une très faible rotation.

Sous la houlette d’Olsen, la stratégie a obtenu d’excellents résultats, se classant systématiquement dans le premier quartile de la catégorie Morningstar equity Europe large-cap mixed en 2022, en 2023 et au cours des six premiers mois de l’année 2024.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.