Les marchés sont parfois, voire souvent, impénétrables. En décembre, les chiffres de l’inflation aux États-Unis ont dépassé les prévisions. L’inflation globale a atteint 3,4 % alors qu’on anticipait 3,2 %, et l’inflation sous-jacente a diminué légèrement moins que prévu, s’établissant à 3,9 %.

Depuis lors, les actions ont stagné, ce qui semble en accord avec ces chiffres. Cependant, cela marque un revirement par rapport à la tendance observée ces derniers mois.

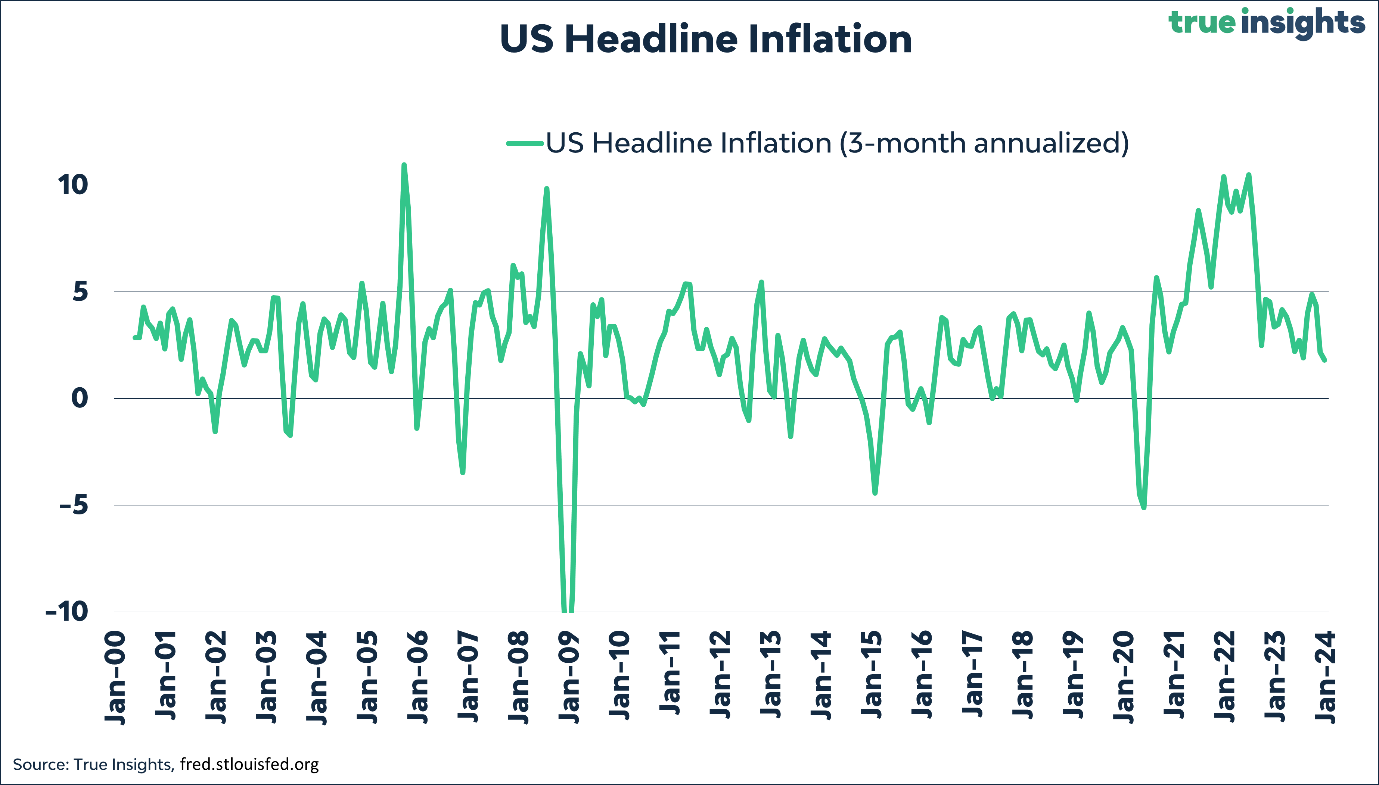

Le graphique ci-dessus illustre l’inflation globale annualisée sur trois mois. En décembre, celle-ci est tombée à 1,8 %, passant sous la barre des 2 % et atteignant son plus bas niveau depuis juin 2020. De plus, après des mois de hausse (ignorés par les investisseurs), les mesures sous-jacentes de l’inflation de base ont chuté, y compris l’indice Core services ex shelter CPI, jadis tant vanté par Jerome Powell. Ces mesures demeurent d’ailleurs excessivement élevées, et leur récente tendance baissière reste insuffisante.

À moins d’une nouvelle escalade des tensions au Moyen-Orient (pour les navires pétroliers, dix jours de retard engendreraient des coûts additionnels significatifs), la tendance désinflationniste semble se maintenir. Il est certain que si l’économie américaine commence à ralentir, ce qui est inévitable, l’inflation sous-jacente se rapprochera progressivement de l’objectif des 2 %. En cas d’atterrissage brutal, généralement consécutif à un important cycle de resserrement monétaire, une déflation n’est pas à exclure. Et l’étonnant Empire State Manufacturing Survey, qui révèle un effondrement de l’indicateur manufacturier en janvier, au plus bas depuis mai 2020, confirme une fois de plus que la probabilité d’un atterrissage brutal n’est certainement pas nulle.

Sur le long terme

Par ailleurs, je m’attends à ce que l’inflation sur le moyen et long terme soit non seulement supérieure à 2 %, mais aussi plus volatile. Les tensions géopolitiques persistantes, qui se traduisent par une multiplication de (nouvelles) chaînes d’approvisionnement mondiales, entraîneront une hausse des prix. Par ailleurs, il est probable que les banques centrales aient encore besoin de soutien dans leur objectif (encore peu explicite) d’assurer la viabilité de la dette. Cela soulève des interrogations pour les investisseurs obligataires, mais nous y reviendrons plus tard.

Jeroen Blokland est le fondateur de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.