Selon le professeur Paul Marsh de la London Business School, il a été « très imprudent » pour les investisseurs, pendant plus d’un siècle, de se positionner contre les États-Unis. À l’avenir, les États-Unis resteront dominants en termes de taille de marché, mais leur surperformance pourrait bien toucher à sa fin.

Rien qu’en termes de taille, les États-Unis restent le pilier des marchés de capitaux mondiaux. Les actions américaines représentent aujourd’hui 62 % de la capitalisation boursière mondiale. Le plus grand marché obligataire du monde se trouve aussi dans le pays de l’Oncle Sam.

Selon les prévisions de M. Marsh, les États-Unis continueront à occuper cette position dominante. « Si vous considérez cette part de marché de 62 % et les concurrents les plus proches – le Japon en deuxième position, suivi de la Chine et du Royaume-Uni – ils sont tellement loin derrière que la domination des États-Unis ne sera sérieusement remise en question que si nous assistons à 10 ou 20 ans de faibles rendements aux États-Unis et d’excellents rendements dans le reste du monde », indique M. Marsh en réponse à une question posée par Investment Officer.

Selon les prévisions de M. Marsh, les États-Unis continueront à occuper cette position dominante. « Si vous considérez cette part de marché de 62 % et les concurrents les plus proches – le Japon en deuxième position, suivi de la Chine et du Royaume-Uni – ils sont tellement loin derrière que la domination des États-Unis ne sera sérieusement remise en question que si nous assistons à 10 ou 20 ans de faibles rendements aux États-Unis et d’excellents rendements dans le reste du monde », indique M. Marsh en réponse à une question posée par Investment Officer.

Toutefois, cette domination ne signifie pas automatiquement que le marché américain surperformera encore au cours des prochaines décennies. La taille et les rendements futurs sont deux choses différentes. Le professeur de finance de la London Business School s’exprimait lors de la présentation de l’UBS Global Investment Returns Yearbook 2026. Sa conclusion est nuancée. Les États-Unis devraient rester dominants en termes de taille de marché pendant encore longtemps, mais au cours des 20 prochaines années, il prévoit que les rendements aux États-Unis seront à peu près comparables à ceux du reste du monde – pas inférieurs, mais pas supérieurs non plus.

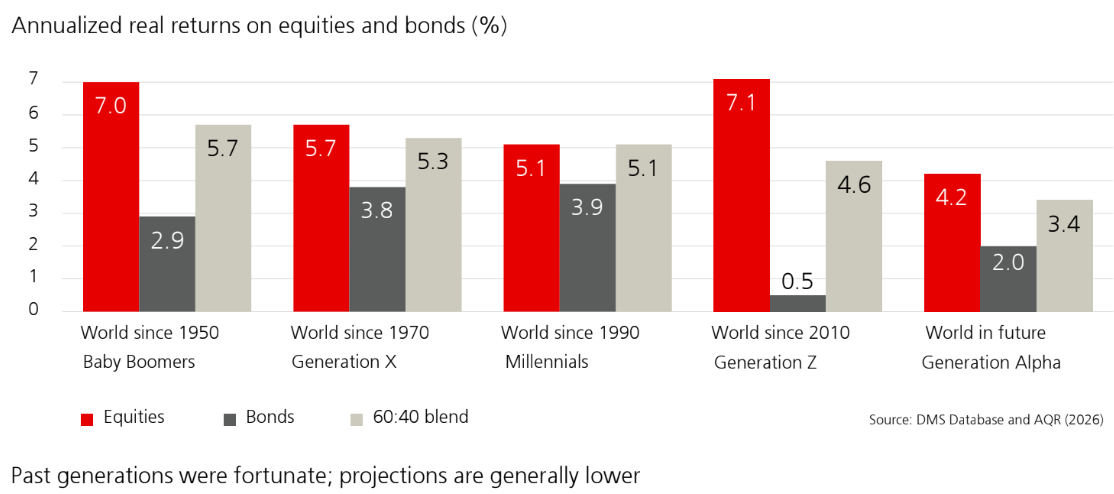

Rendement par génération

Source : UBS Investment Returns Yearbook 2026.

Un regard sur l’ensemble des générations rend cette évolution plus concrète. Les baby-boomers, qui investissent depuis 1950, ont réalisé des rendements réels de 7 % par an en moyenne. Pour la génération X, active depuis 1970, ce taux est de 5,7 %. Les milléniaux, qui ont investi depuis 1990, ont obtenu un taux de 5,1 %. Même la génération Z, qui a débuté en 2010, a enregistré un taux de 7,1 % jusqu’à présent, bien qu’au cours d’une période relativement courte et avec un soutien monétaire exceptionnel. Pour la génération suivante, la génération alpha, les projections sont plus prudentes : 4,2 % de rendement réel pour les actions, 2 % pour les obligations et 3,4 % pour un portefeuille 60/40.

Si ces perspectives se concrétisent, l’environnement d’investissement de la prochaine génération sera sensiblement différent de celui dans lequel la richesse a été accumulée au cours du dernier demi-siècle. Les portefeuilles équilibrés devraient produire des rendements réels positifs, même s’ils ne bénéficient pas de l’important effet de levier des actions dont ont bénéficié les générations précédentes.

Le Yearbook, élaboré avec Mike Staunton, de la London Business School, et Elroy Dimson, de l’université de Cambridge, s’appuie sur une base de données qui remonte à 1900 et couvre aujourd’hui 90 pays. Sur une période de 126 ans, il offre l’un des aperçus historiques les plus complets des rendements et des risques sur les marchés financiers.

Cette longue chronologie explique en partie la position actuelle des États-Unis. Depuis 1900, les actions américaines ont réalisé un rendement réel moyen de 6,6 % par an, contre 1,6 % pour les obligations et 0,5 % pour les obligations d’État. À long terme, les actions se sont révélées structurellement plus efficaces pour conserver le pouvoir d’achat, malgré des pertes intermédiaires importantes et de longues périodes de performances décevantes.

L’ensemble des données documente également des épisodes de perte totale de capital. La Russie a connu un effondrement total de son marché en 1917, puis de nouveau en 2022. La Chine a connu une rupture similaire en 1949, avant de réintégrer l’indice mondial. Les obligations allemandes ont été anéanties lors de l’hyperinflation de 1922 et 1923. Les rendements historiques s’accompagnent de risques réels.

Points forts intégrés au cours

Dans ce contexte, la surperformance des États-Unis est remarquable. Au cours du siècle dernier, les États-Unis sont passés d’un marché périphérique au centre de gravité des marchés de capitaux internationaux. Les rendements élevés et les émissions soutenues d’actions ont augmenté la part du marché mondial, même si la part du PIB mondial a chuté par rapport au sommet atteint au milieu du 20e siècle.

« En termes relatifs, les États-Unis ont beaucoup d’avantages. Le pays possède une forte culture capitaliste, d’excellentes entreprises et de multiples avantages structurels. Il existe de bonnes raisons expliquant de telles performances historiques, » explique M. Marsh à Investment Officer.

« À un moment donné, toutefois, ces atouts doivent être pleinement intégrés dans les cours. L’avis que mes collègues et moi partageons généralement est que les marchés fixent assez bien les prix de manière générale. Pour l’avenir, nous prévoyons donc que les rendements aux États-Unis seront globalement similaires à ceux du reste du monde au cours des 20 prochaines années. Ni plus bas, comme au cours des quatorze derniers mois, ni plus haut, comme ce fut le cas pendant une grande partie de l’histoire. »

Risque de change

Les conclusions plus générales du Yearbook confirment cette perspective à long terme. Les actions sont la classe d’actifs liquides la plus performante depuis 1900. Les marchés développés ont surpassé les marchés émergents sur l’ensemble de la période, bien que les marchés émergents aient pris la tête plus souvent au cours des dernières décennies.

L’inflation reste un facteur déterminant. Aux États-Unis, l’inflation moyenne depuis 1900 a été de 2,9 % par an, ce qui signifie qu’un dollar en 1900 équivaut à 38 dollars en pouvoir d’achat aujourd’hui. Les actions ont dégagé des rendements réels historiquement positifs, tandis que les obligations se sont révélées plus sensibles aux chocs inflationnistes.

De nouvelles analyses dans le Yearbook soulignent en outre l’importance du risque de change. Les fluctuations des taux de change ont ajouté environ 6 points de pourcentage à la volatilité des portefeuilles en moyenne, avec un impact relativement plus important sur les investissements à revenu fixe que sur les actions.