Tant sur le plan stratégique que tactique, Quintet Private Bank est devenue plus positive à l’égard de l’Asie. À court terme, la banque estime que les obligations asiatiques à haut rendement offrent actuellement un meilleur rendement ajusté au risque que les actions en Chine ou en Asie.

C’est ce qu’a déclaré Bill Street, de la banque, mardi, lors d’une présentation des perspectives et dans une réponse à des questions supplémentaires de Fund News. Dans l’allocation stratégique d’actifs de Quintet, la part de l’Asie - et donc de la Chine - a augmenté. Nous allouons au moins 10 % de nos portefeuilles à des actions asiatiques», a déclaré le Group CIO Street.

Tactiquement, Quintet a augmenté sa position dans les obligations asiatiques à haut rendement. Les actions chinoises semblent attrayantes, mais présentent une volatilité très élevée, affirme M. Street. Ce faisant, les obligations asiatiques à haut rendement sont diversifiées mais offrent toujours une exposition significative au crédit chinois, avec 40 % de l’indice».

Un point de vue contrarié, Street est d’accord sur les louanges de la Chine. Nous avions cette position avant que la nouvelle d’Evergrande n’éclate, et nous l’avons élargie pendant l’été lorsque les marchés ont été perturbés. En ce qui concerne Evergrande lui-même, M. Street affirme que Quintet n’a pas d’exposition idiosyncratique à Evergrande. Mais il s’agit du plus grand émetteur dans le plus grand secteur de Chine, ce qui a un effet d’entraînement.

La réglementation et les événements immobiliers ont poussé les spreads de crédit à un niveau si élevé que, pour Quintet, les investisseurs sont plus que compensés pour le risque de défaut. Nous ne pensons pas que le niveau de la dette à prix élevé ou même le moment Lehman se matérialisera. Au contraire, nous constatons une lente normalisation et prévoyons une nouvelle reprise au cours des premiers trimestres de 2022.›

À travers une lentille différente

Les marchés chinois du crédit et des actions sont en mauvaise posture cette année. Les inquiétudes s’accumulent après les problèmes liés aux obligations de paiement d’Evergrande et l’intervention du gouvernement dans les entreprises technologiques chinoises fait également chuter le cours des actions. Street : «Nous voyons les choses sous un angle différent. Le marché chinois des capitaux arrive à maturité, devenant plus transparent et plus réglementé. Cela, combiné à une meilleure gestion des entreprises chinoises, permet de faire de bons choix d’investissement.

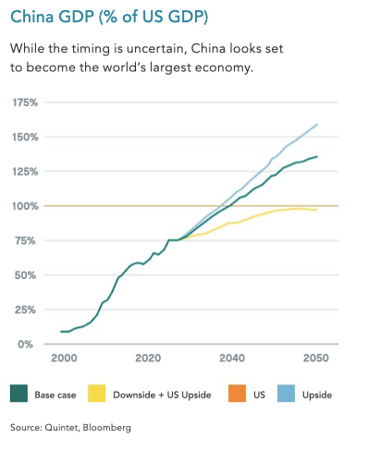

Bien que les analystes affirment que l’économie chinoise se refroidit plus rapidement que prévu, l’économiste Daniele Antonucci souligne que la Chine est toujours en passe de devenir la plus grande économie du monde. Nous ne savons pas quand, mais c’est une économie importante et un moteur majeur de la croissance économique mondiale. En faisant cela : La Chine devient plus prévisible, plus crédible. Nous pensons qu’au fil du temps, cela va encore s’améliorer».

L’économiste mentionne également la croissance rapide de la Chine, qui fait place à une croissance équilibrée. Oui, il y a des dettes à rembourser et des développements négatifs à court terme, mais nous pensons que les perspectives seront finalement positives».

Street : «Et la croissance est toujours forte. Les rendements négatifs de 2021 sont compensés par des politiques et une croissance positives : un environnement vraiment bon pour les investisseurs, surtout compte tenu des décotes de valorisation qui existent actuellement. Divers secteurs et industries offriront des opportunités et l’agenda de la durabilité s’impose rapidement.