Ce qui semblait impossible il y a peu se rapproche néanmoins : le taux d’intérêt américain finira en territoire négatif cette année. Cette crainte croissante - exprimée dans les Fed Funds Futures - survient après qu’il soit apparu clairement vendredi dernier que pas moins de 20,5 millions d’emplois ont été perdus aux États-Unis en avril.

La Réserve fédérale est intervenue le 23 mars en réponse à la crise du coronavirus et au krach boursier en annonçant le plus grand programme de rachat jamais mis en place. Cette annonce - baptisée ‘Powell put’, d’après le président Jerome Powell (photo) - a placé un plancher sous le marché : les actions ont augmenté de plus de 30 % et les liquidités fournies ont ramené le calme sur le marché des obligations d’État.

Cependant, près de deux mois plus tard, les turbulences sur le marché des revenus fixes s’aggravent. Pas moins de 1 500 milliards de dollars de titres de créance du gouvernement américain ont été rachetés, ainsi que 600 milliards de dollars de titres adossés à des créances hypothécaires. En conséquence, le nombre de rachats effectués sur le marché de la dette américaine en deux mois a été plus élevé que celui des deuxième et troisième programmes de rachat de la Fed après la crise de 2008.

« Infini »

« Il y a tellement d’assouplissement quantitatif que cela sape votre conviction de ce que le marché obligataire vous dit », déclare David Vickers, gestionnaire de portefeuille chez Russell Investments, au Financial Times. Avec sa politique, le président de la Fed Powell, qui a déclaré en mars qu’il soutiendrait les marchés si nécessaire « à l’infini », concrétise non seulement sa menace, mais alimente également l’incertitude de nombreux investisseurs (institutionnels) quant à la durabilité du ‘tapis de béton’ placé sous leurs propres stratégies d’investissement et structures de portefeuille.

L’effet de la politique de la Fed va donc au-delà des marchés des titres à revenu fixe. Les marchés des actions, des obligations d’entreprises et de l’immobilier sont également totalement perturbés. Les investisseurs ont fui les actions après le discours ‘infini’ de Powell, le président de la Fed, ce qui a entraîné une augmentation significative des risques. L’alternative est qu’ils maintiennent l’exposition aux obligations d’État, qui ne rapportent rien ou presque et qui, de plus, pourraient à un moment donné être affectées par l’accumulation de la dette mondiale suite à la restructuration des gouvernements et des banques centrales.

Baisse des taux d’intérêt

De plus, le programme de rachat de la Fed s’accompagne d’une baisse des taux d’intérêt : vendredi dernier, par exemple, le taux à deux ans est tombé à 0,105 %, alors que le taux à dix ans est maintenant à 0,649 %. Les ‘Fed fund futures’ indiquent que la banque centrale américaine pourrait être obligée de placer les taux d’intérêt en territoire négatif en décembre. En réponse à cette inquiétude du marché, Powell a réitéré hier que la Fed n’avait pas l’intention de le faire.

Ainsi que l’a souligné mercredi le président Powell, un taux d’intérêt négatif n’est pas dans l’intérêt de la Fed. Une telle évolution mettrait le modèle de revenus du secteur bancaire américain sous pression existentielle et menacerait également la légitimité des (fonds du) marché monétaire américain de 4700 milliards de dollars, a récemment averti Michale Cloherty, stratégiste en chef chez UBS, dans un rapport.

Powell a déclaré que les incitations fiscales devraient maintenant prendre la tête. Cela permettrait d’éviter qu’une crise de liquidité ne se transforme en crise de solvabilité. Il a bien compris les préoccupations du marché concernant l’accumulation de la dette, mais a déclaré que cela ne devait pas être la préoccupation principale maintenant que « nous sommes confrontés au plus grand choc économique de l’après-guerre ». La Maison Blanche et le Congrès ont déjà injecté 3000 milliards de dollars dans l’économie.

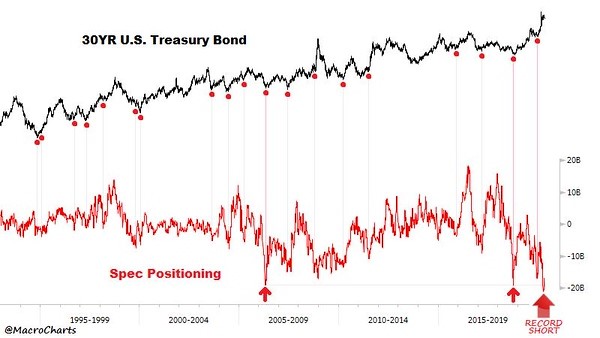

Pourtant, les investisseurs obligataires anticipent un marché très rentable (à court terme) en raison de la politique de rachat de la Fed, c’est pourquoi ils achètent des obligations à ultra court terme (voir infographie).

Ils estiment que la Fed continuera à utiliser ses munitions les plus lourdes, c’est-à-dire une politique ‘whatever it takes infinity’, jusqu’à ce que la reprise économique s’engage et qu’il y ait reflation. Ensuite, les investisseurs obligataires pourraient revenir à une position tactique ‘risk-off’, car cette politique de la Fed pourrait stimuler l’inflation. Si c’est le cas, il faut alors d’assurer d’être hors du marché.