La plupart des grandes banques américaines, y compris leurs gestionnaires d’actifs, prévoient une année 2024 légèrement positive pour l’indice S&P 500. Cependant, un consensus sur l’avenir des ‘Magnificent Seven’ semble encore loin.

Les analystes de Goldman Sachs prévoient que les sept actions les plus performantes de l’indice S&P 500 - Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia et Tesla - continueront à surpasser collectivement les 493 autres actions en 2024.

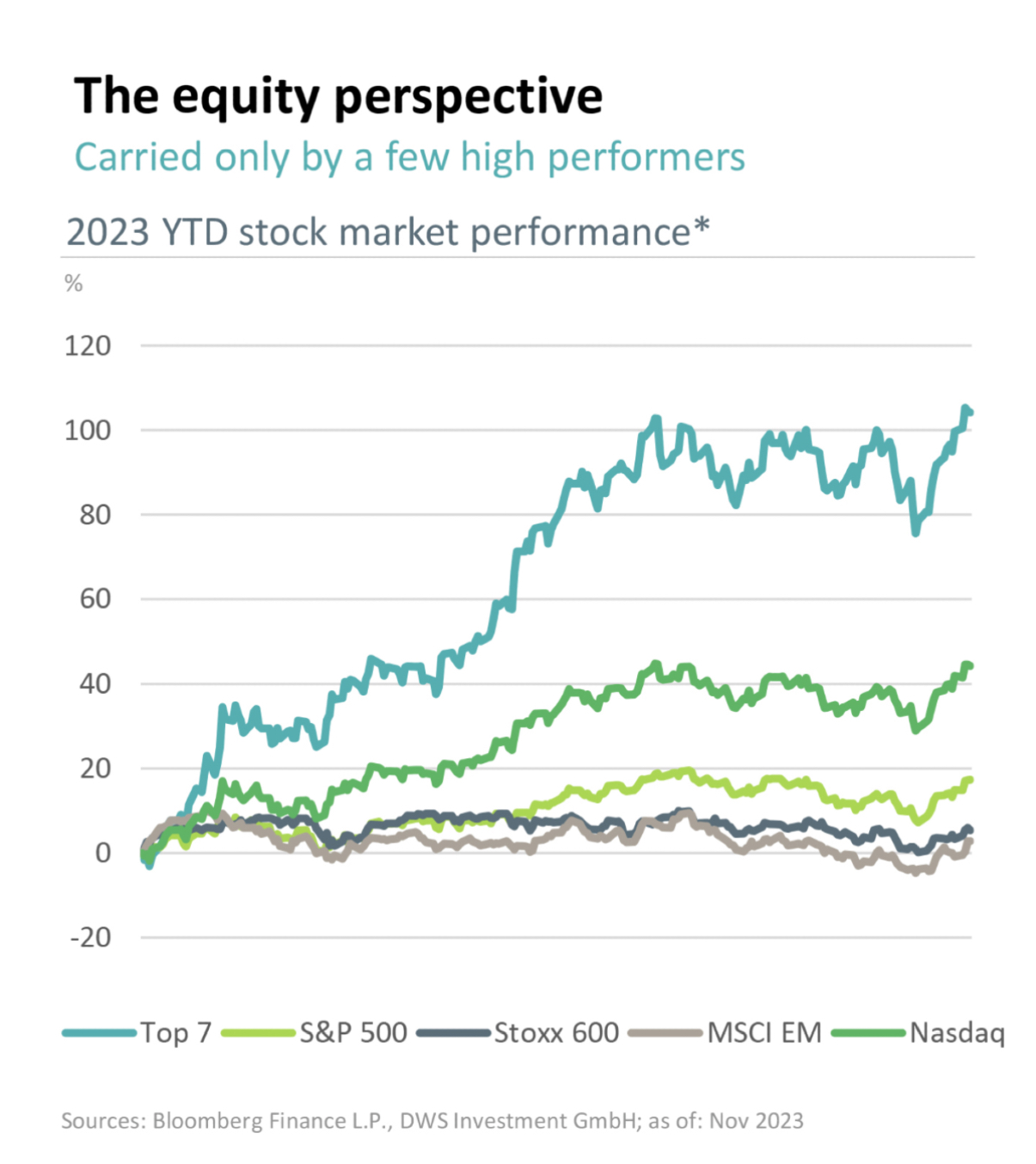

L’indice de référence des grandes valeurs américaines a commencé l’année à 3820 points et se négocie actuellement à 4555 points. Le gain de 19 % est presque entièrement imputable aux sept grandes valeurs technologiques.

Performance boursière depuis le début de l’année 2023 *

La perspective en termes d’actions

Selon Goldman Sachs, ces entreprises affichent une croissance attendue plus rapide de leur chiffre d’affaires, des marges plus élevées, un ratio de réinvestissement plus important et des bilans plus solides que les 493 autres actions. David Kostin, responsable des actions américaines chez Goldman Sachs Research, souligne cependant que les rendements des principales actions s’amélioreront, mais sans atteindre les niveaux spectaculaires de l’année précédente.

En revanche, Mike Wilson, Chief Investment Officer chez Morgan Stanley, ne partage pas ce point de vue. Il estime peu probable que les géants de la technologie connaissent à nouveau une forte reprise des bénéfices en 2024 et souligne que les 493 autres actions offrent davantage d’opportunités. La probabilité que les ‘chouchous’ connaissent une correction est élevée, a déclaré Mike Wilson à la chaîne d’information CNBC.

Vincent Mortier, CIO d’Amundi, n’est pas convaincu lui non plus. « Ces actions semblent valorisées pour la perfection, mais le décompte interviendra lorsque les résultats des entreprises seront publiés », a déclaré Vincent Mortier jeudi dernier.

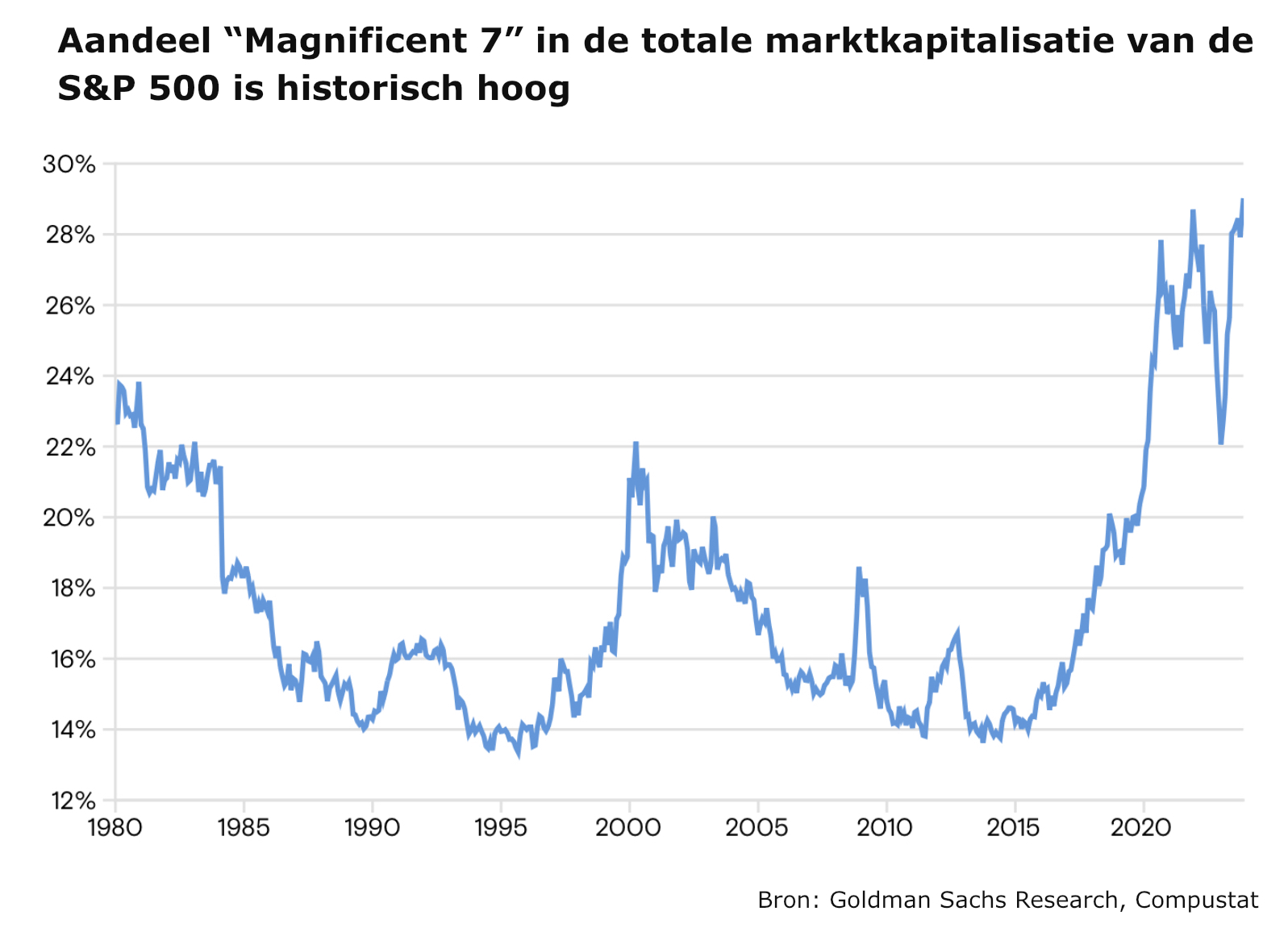

La part des ‘Magnificent Seven’ dans la capitalisation boursière totale du S&P 500 est historiquement élevée

Goldman Sachs Research prévoit un rendement modeste pour l’ensemble des actions américaines en général, avec une augmentation attendue du S&P 500 à 4700 d’ici la fin 2024, soit une hausse d’environ 5 % par rapport au niveau actuel.

Les économistes de Goldman Sachs prévoient une croissance du PIB américain de 2,1 % en 2024, laquelle est selon eux déjà intégrée dans les cours des actions. Les multiples des actions sont élevés et bien que la Réserve fédérale ait probablement achevé ses relèvements de taux d’intérêt au cours de ce cycle, nos économistes n’anticipent pas de baisse des taux avant le dernier trimestre 2024.

Morgan Stanley prévoit que la croissance des bénéfices américains atteindra son point le plus bas début 2024 avant de se redresser, ont déclaré certains stratèges, dont Serena Tang et Vishwanath Tirupattur, dans un message adressé aux clients. La banque estime que l’indice S&P 500 atteindra 4500 à la fin de l’année prochaine.

Ces perspectives relativement neutres pour l’année prochaine marquent un tournant dans la position franchement ‘baissière’ de Morgan Stanley à l’égard des actions américaines. Jusqu’à récemment, Mike Wilson, l’une des voix pessimistes les plus éminentes de Wall Street, maintenait l’objectif formulé depuis longtemps de 3900 points pour l’indice S&P 500 d’ici la fin de l’année.

Fin du marché haussier pas encore en vue

L’équipe actions américaines de la Bank of America Merrill Lynch, dirigée par Savita Subramanian, est résolument optimiste à l’égard des actions américaines pour l’année prochaine. Non parce qu’elle s’attend à ce que la Réserve fédérale abaisse les taux d’intérêt, mais en raison de ce que la Fed ‘a déjà réalisé’. La Bank of America Merrill Lynch anticipe même que le S&P 500 clôture à un niveau record de 5000 d’ici la fin 2024.

Dans une note séparée publiée cette semaine, Stephen Suttmeier, stratège technique chez BofA, affirmait que les actions américaines ont « un potentiel haussier beaucoup plus important » à mesure qu’elles s’approchent de niveaux ‘bullish’ décisifs. Sans quantifier ces niveaux, il ajoutait qu’il reste suffisamment de « pouvoir d’achat chez les gestionnaires d’actifs institutionnels pour un rallye de fin d’année. »

Savita Subramanian déclarait que les données indiquent que la plupart des investisseurs restent généralement pessimistes. « Les marchés haussiers se terminent généralement par une forte conviction et de l’euphorie, or nous en sommes loin », déclarait la note du 21 novembre.

Rester investi malgré des actions chères

JP Morgan Asset Management partage également un point de vue légèrement optimiste, bien que prudent. Sur la base d’une analyse du ratio cours/bénéfice prévisionnel et du taux d’intérêt réel américain à 10 ans depuis août 1998, les analystes indiquent que l’indice S&P 500 dans son ensemble est surévalué de 20 à 30 %. Bien que des rendements réels positifs puissent remettre en cause ces valorisations élevées, JP Morgan Asset Management ne prévoit pas de correction massive, déclarait Nimish Vyas, research analist.

L’histoire montre que prendre position lors de sommets n’a pas été une mauvaise décision pour les investisseurs par le passé, déclare Madison Feller, stratège chez JP Morgan Private Bank. Après des gains précédents d’au moins 20 %, les cours étaient en moyenne supérieurs d’environ 16 % un an plus tard, et dans tous les cas, plus élevés après trois ans. Madison Feller souligne que rester à l’écart pendant la hausse des marchés peut avoir des conséquences importantes et signifie entrer sur le marché à des valorisations encore plus élevées.

Les prévisions de croissance d’autres grandes institutions financières, dont Wells Fargo Investment Institute et UBS Global Wealth Management, sont modestes, avec des estimations variant de 4600 à 4800 et 4700, respectivement.