Les obligations mondiales à haut rendement ont commencé l’année 2024 sur les chapeaux de roue. Elles offrent de beaux rendements initiaux, même si le spread, contrepartie du risque de crédit encouru par les investisseurs, reste faible.

L’indice Morningstar Global High Yield Bond a progressé de 3,3 % sur le premier trimestre ; l’année 2024 a donc bien commencé. Les fonds de la catégorie Morningstar des obligations internationales à haut rendement ont même enregistré une performance supérieure : 3,6 %. C’est exceptionnel, dans la mesure où le rendement annuel moyen de ces fonds, sur cinq et dix ans, est resté dans l’ombre de l’indice, à respectivement 3,8 % sur cinq ans et 5,4 % sur dix ans, contre 4,5 % et 6,2 %, sur les mêmes échéances, pour l’indice.

Le volume d’émissions enregistré en mars n’avait jamais été aussi élevé depuis octobre 2021. Les émetteurs entendent clairement profiter du net resserrement des spreads, ces six derniers mois, pour répondre à leurs besoins de financement. L’offre a été largement absorbée et les catégories du haut rendement en euros et du haut rendement mondial ont affiché une collecte respective de 4,9 milliards d’euros et de 1,9 milliard d’euros entre début octobre 2023 et fin mars 2024.

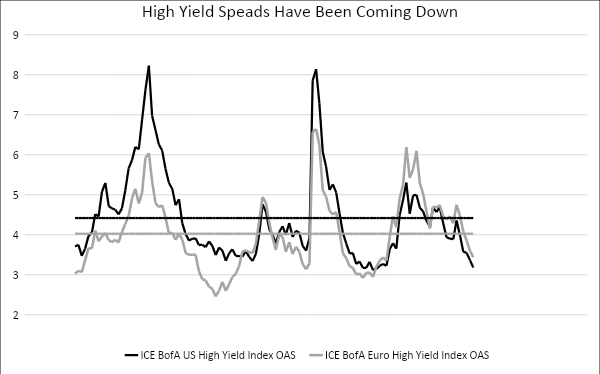

Spreads

Certains investisseurs estiment toutefois que les opérateurs, sur le marché des obligations à haut rendement, sont devenus trop complaisants vis-à-vis des risques auxquels sont confrontées les entreprises, et notamment ceux de la hausse des coûts de financement et d’un potentiel ralentissement de l’activité économique.

Si les spreads ont légèrement augmenté en avril, alors que les espoirs d’un abaissement rapide des taux aux États-Unis s’amincissent peu à peu, le sentiment reste globalement positif. L’ICE BofA Euro High Yield Option-Adjusted Spread baisse depuis octobre 2023 (493 points de base), alors que les obligations bondissaient, soutenues par les attentes d’un revirement de la Fed en 2024. Il a atteint un plancher mi-mars, à 332 points de base, pour ensuite rebondir à 366 points de base à la fin de la semaine 16. Le marché américain a connu une évolution similaire. Le rendement effectif de l’indice ICE BofA US High Yield s’établit actuellement à 8 %, contre 6,3 % pour l’indice européen.

Les opérateurs attendent désormais de voir comment ces indices vont évoluer. Les spreads des crédits à haut rendement les plus risqués (notation CCC ou inférieure) ont gagné près de 80 points de base depuis le 19 mars, à 920 points de base aux États-Unis. Pour les titres notés BB, plus sûrs, la hausse n’a atteint qu’une vingtaine de points de base, à 205 points de base. Ces chiffres varient en premier lieu au fil des pourcentages de défaut de paiement et de recouvrement entre les obligations de différentes qualités.

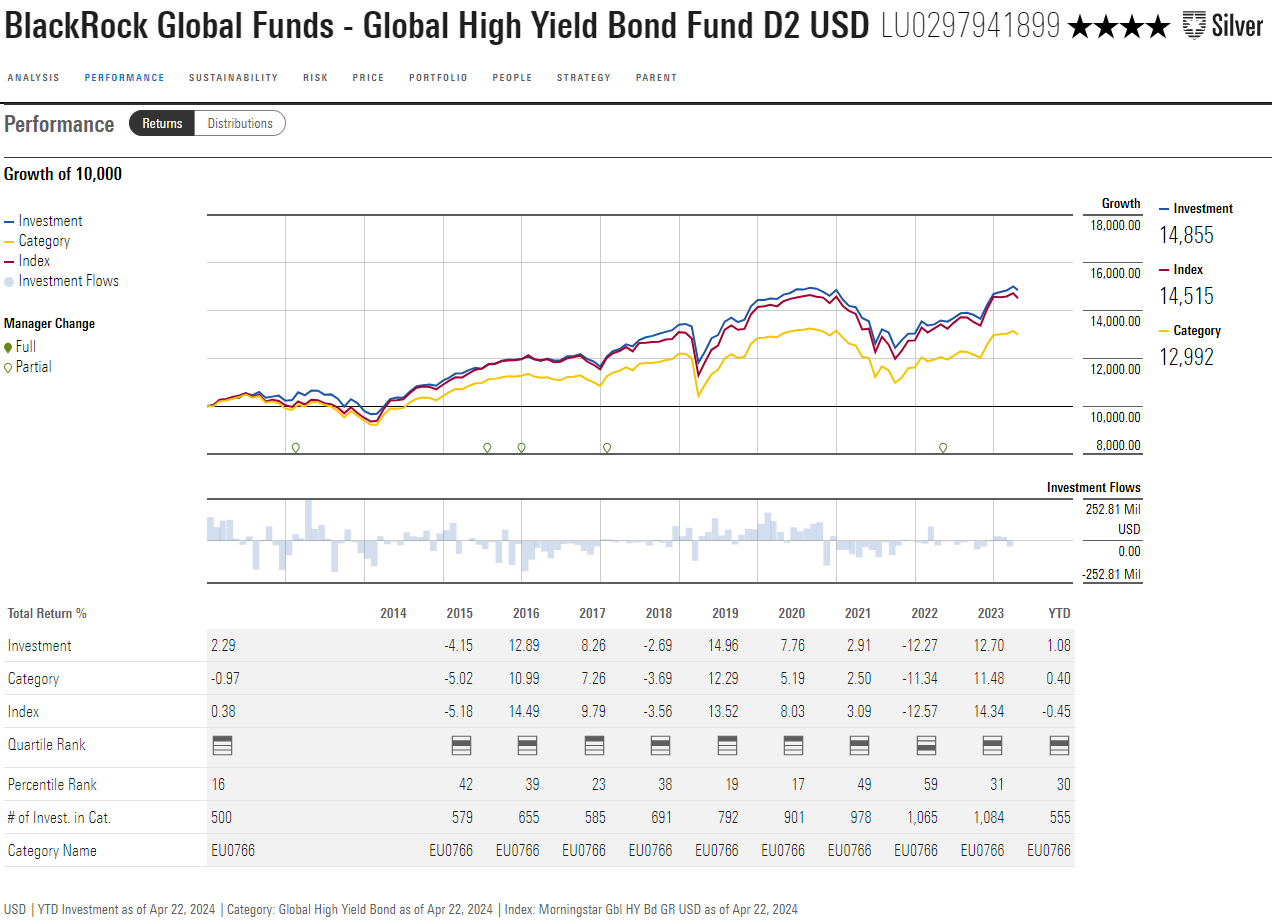

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous passons ici en revue un fonds répondant à ces critères et suivi par les analystes de Morningstar.

Le BlackRock Global Funds Global High Yield Bond constitue l’un des meilleurs choix au sein de la catégorie Morningstar des obligations internationales à haut rendement. Les analystes Morningstar lui attribuent une notation High sur le pilier People et Above Average sur le pilier Process. Le fonds affiche une performance relative impressionnante sur le long terme et a aussi bien commencé l’année 2024. Le BlackRock Global Funds Global High Yield Bond se classe dans le quartile supérieur de la catégorie sur les cinq et les dix dernières années et a également battu l’indice de référence de la catégorie Morningstar des obligations internationales à haut rendement. L’approche flexible de l’équipe lui a permis de briller dans différents environnements de marché. En 2017 et en 2021, les gérants ont décidé d’investir aussi dans des actions, un fait assez rare au sein de la catégorie. La stratégie s’est révélée payante, même si le timing n’a pas toujours été parfait du fait des dégagements opérés pendant la crise sanitaire.

Des gérants expérimentés

L’équipe qui pilote le fonds est composée de quatre cogérants expérimentés ainsi que d’analystes très compétents. Mitchell Garfin et David Delbos chapeautent la composante d’obligations américaines à haut rendement, tandis que José Aguilar et James Turner, spécialistes du haut rendement européen, gèrent le portefeuille européen, qui représente environ un quart du fonds.

Les gérants bénéficient en outre du soutien de Derk Schoenhofen. Si l’on excepte James Turner, responsable de l’activité européenne de financement à effet de levier chez BlackRock, l’équipe gère ensemble la stratégie depuis huit ans. Elle peut en outre s’appuyer sur une équipe de 18 analystes spécialisés dans la finance à effet de levier basée aux États-Unis, affichant une expérience moyenne de 17 ans, ainsi que des équipes en Europe et en Asie.

Une approche multiple

Les quatre gérants déterminent les thèmes du portefeuille selon une approche descendante, sur la base des avis de l’ensemble de l’équipe du haut rendement, et des perspectives d’autres divisions de BlackRock. Du fait de son encours de 55 milliards de dollars placé dans des actifs à haut rendement, la stratégie de BlackRock est moins flexible que celle de certains concurrents. L’équipe investit donc surtout dans les émissions les plus importantes et liquides. Le défi consiste à mettre en œuvre de manière rapide et efficace l’ensemble des thèmes.

Le processus d’investissement entend contourner un certain nombre de ces limitations en exploitant d’autres segments du marché (par exemple les obligations notées BBB, en lieu et place des emprunts notés BB) ou en ajoutant au portefeuille des actions (dans la limite de 10 %). Le fonds peut également détenir des CLO pour s’exposer aux taux variables. La gestion des liquidités et l’adaptation du profil de risque du fonds se font par le biais d’ETF obligataires à haut rendement, de CDS et de swaps qui, ensemble, ne peuvent représenter plus de 10 % du total des actifs.

Enfin, le portefeuille est évalué par un comité de risque, qui analyse les corrélations de marché, l’exposition sectorielle et de chacun des titres ainsi que le niveau de risque de marché global, veillant à ce que les gérants ne prennent pas de risque non souhaitable.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives. Partenaire d’Investment Officer, Morningstar propose chaque semaine un classement des fonds ou prestataires.