L’économie américaine s’est contractée de 0,3 % au premier trimestre 2025. Le ralentissement de la croissance du PIB découle d’une augmentation des importations, les entreprises essayant d’anticiper les droits de douane qui affecteront ces dernières. Cette baisse représente un revirement brutal après la croissance de 2,4 % en glissement annuel enregistrée au quatrième trimestre 2024.

La contraction de l’économie américaine est considérée comme un premier signe que les droits de douane, qui avaient déjà suscité l’inquiétude des investisseurs et le pessimisme des consommateurs et des entreprises, pèsent désormais sur l’activité économique réelle. Bien que la hausse des importations puisse être temporaire, il existe des inquiétudes plus larges quant à la possibilité d’un nouvel affaiblissement de l’économie. Les spreads des obligations d’entreprise à haut rendement ont brièvement augmenté au début du mois d’avril, avant de redescendre, et se situent actuellement dans la partie inférieure de leur fourchette historique.

Dans cet environnement de marché volatil, il est crucial pour les gestionnaires du haut rendement de combiner la flexibilité avec une sélection ascendante solide de titres et de secteurs. Dans ce contexte, nous examinons deux fonds de la catégorie Morningstar Obligations USD Haut Rendement qui font l’objet d’une notation quantitative de la part de nos analystes : Lord Abbett High Yield et Neuberger Berman High Yield Bond.

People

La stratégie de Lord Abbett s’appuie sur une équipe expérimentée : Robert Lee et Steven Rocco sont co-directeurs des investissements à revenu fixe, et Christopher Gizzo est directeur adjoint du crédit à effet de levier. Chacun d’entre eux travaille dans l’entreprise depuis une vingtaine d’années. Le trio adopte une approche de valeur relative caractéristique des origines multisectorielles de Lord Abbett. Il n’opte pas pour la sécurité si cela se fait au détriment des rendements. Une large équipe de 30 analystes les soutient par des recherches approfondies. Cette combinaison solide vaut à la stratégie un score Above Average pour le pilier People.

Les cogérants de la stratégie de Neuberger Berman, Joe Lind et Chris Kocinski, travaillent ensemble depuis 2019, après l’arrivée du premier en 2018 et la promotion du deuxième, du poste de responsable de la recherche sur les titres spéculatifs à celui de cogérant. Le partenariat ne s’est pas encore concrétisé par un résultat qui se démarque de la concurrence, bien que le fonds dispose de ressources suffisantes, avec 28 analystes axés sur la catégorie spéculative et sept traders. Le résultat est une note Average pour le pilier Process.

Process

Les deux stratégies utilisent l’indice ICE BofA US High Yield Constrained comme référence. Lord Abbett prend généralement un risque de crédit légèrement supérieur à celui de l’indice de référence, souvent par le biais de produits dérivés. Ce faisant, les gestionnaires capitalisent rapidement sur les opportunités ou créent un effet de levier qui permet d’accroître les bénéfices, mais aussi les pertes. La grande flexibilité de l’équipe joue souvent en sa faveur, mais l’approche risquée ajoute de la volatilité. Cela se traduit par un score Average pour le pilier Process.

L’approche de Neuberger Berman est axée sur les valeurs et repose sur une sélection de crédit fondamentale et ascendante. L’équipe se concentre sur l’atténuation du risque de baisse et la prévention des défaillances, avec une préférence pour les émetteurs à haut rendement plus importants et liquides. Pour le reste, la méthodologie n’est pas très différente de celle de ses concurrents dans cette catégorie très peuplée. Ces dernières années, l’équipe a procédé à quelques ajustements judicieux des processus, notamment en ce qui concerne les prêts directs (en ligne avec les concurrents) et des limites plus strictes sur les concentrations d’émetteurs. La stratégie obtient une note Average pour le pilier Process, en attendant les effets de ces ajustements.

Portefeuille

L’équipe de Lord Abbett associe une vision macro avec des valorisations relatives pour déterminer le positionnement. Les approches thématiques générales sont préférées aux positions individuelles. Le portefeuille se compose principalement d’obligations notées BB- et B, mais présente également des titres atypiques dans des catégories de qualité inférieure. Entre 2014 et 2024, la duration du fonds est en moyenne supérieure de 0,5 an à la moyenne de la catégorie. Combinée à la propension à un risque de crédit plus élevé, en particulier pour les obligations CCC, cette stratégie est plus sensible aux tensions sur le marché du crédit et aux mouvements des taux d’intérêt.

Le portefeuille de Neuberger Berman comprend des positions plus petites, sans pondérations sectorielles descendantes prononcées. Environ 80 % sont investis dans des obligations notées B- et BB, avec seulement des incursions occasionnelles dans des titres CCC ou BBB. Cette préférence pour la qualité protège largement contre la détérioration des crédits, à l’exception de quelques défaillances en 2023. La duration reste proche de l’indice de référence et le fonds évite les devises et les produits dérivés non libellés en dollars. Il convient de noter la sous-pondération du secteur de l’énergie, qui dure depuis un an, en raison des inquiétudes concernant la dépendance à l’égard des matières premières et de l’incertitude tarifaire récente.

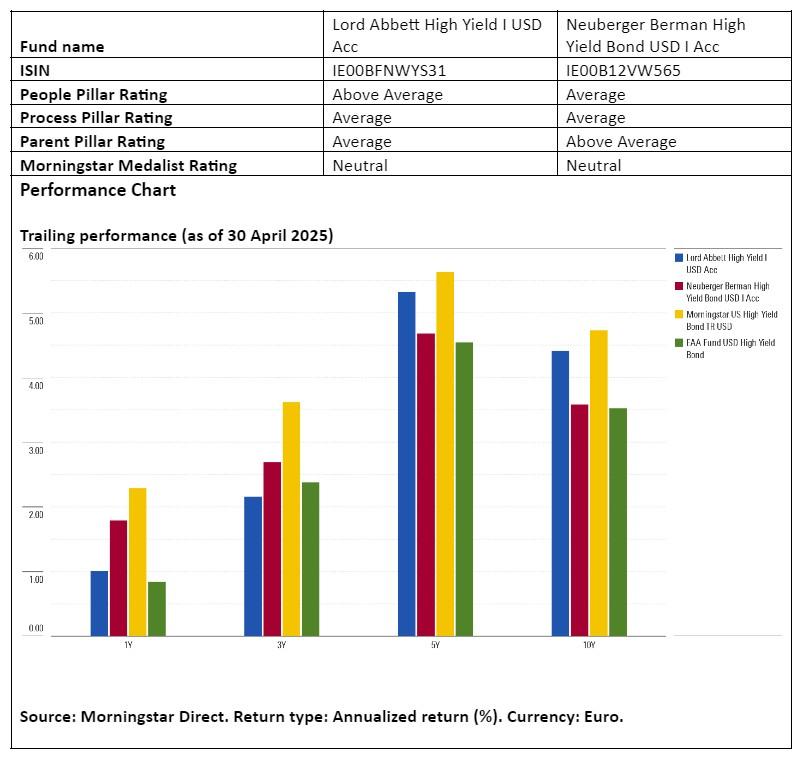

Performance

L’approche de Lord Abbett fondée sur la valeur relative a produit des rendements positifs sur le long terme, mais l’exposition à des actifs risqués tels que les actions et la dette CCC a exacerbé les pertes intermédiaires. La surexposition continue à la duration a joué un rôle dans la volatilité des taux d’intérêt en 2022, avec une perte de 7,9 %, soit 2,5 % moins bonne que la moyenne. Le style du fonds peut donc souffrir à court terme, mais sa performance à long terme est solide.

La stratégie axée sur la valeur de Neuberger Berman a eu des rendements mitigés et un historique de performance faible. Pendant la crise du Covid, du 20 février au 23 mars 2020, le fonds a subi une perte de 22,7 %, soit 1,8 % de moins que la moyenne. Mais un repositionnement stratégique vers la dette à court terme du secteur intermédiaire de l’énergie et les « anges déchus » a contribué à la reprise. Les revers enregistrés en 2022 (en raison d’une exposition mal planifiée aux taux d’intérêt) et en 2023 (incidents de crédit isolés) constituent toujours un obstacle, mais la stratégie semble sur la bonne voie grâce à une sélection solide dans des secteurs défensifs tels que les télécommunications en 2024.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.