Selon l’habitude annuelle, Robeco a présenté ses perspectives à 5 ans pour les différentes classes d’actifs. Celles-ci leur servent de base pour leur allocation stratégique et tactique dans leurs portefeuilles multi-actifs.

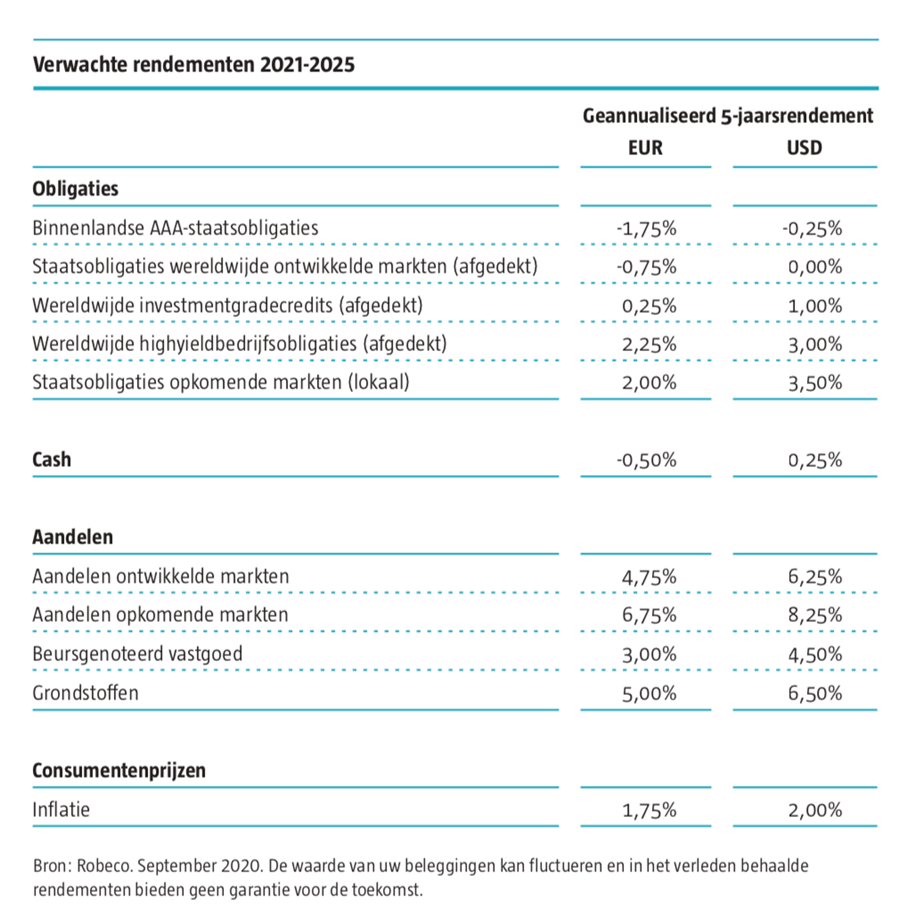

Le rapport s’intitule ‘A Brave Real World’ (Le meilleur des mondes) et donne un aperçu des performances prévisionnelles pour les cinq prochaines années. En termes de rendement, les catégories d’actifs telles que les matières premières et les actions des marchés émergents surpassent les autres. Robeco conclut que la prise de risque sera récompensée au cours des cinq prochaines années, d’autant que certaines valeurs refuge traditionnelles seront au final étiquetées comme risquées. Investment Officer s’est entretenu avec Peter van der Welle, stratège de l’équipe Global Macro de Robeco.

« Nous avons effectivement fait une comparaison avec ‘Le meilleur des mondes’ de Huxley, mais à notre avis, l’analogie s’arrête là. Nous voyons plutôt le verre à moitié plein et n’avons pas une image vraiment sombre de l’avenir. Nous retournons aussi progressivement au monde physique, ce qui est bon pour la créativité. Aujourd’hui, les taux d’épargne sont encore très élevés. Toutes ces économies accumulées résultent de l’aversion au risque des consommateurs et des producteurs. Mais au cours du second semestre 2022, nous allons revenir à la voie tendancielle et ces taux d’épargne vont quelque peu diminuer. Nous pensons qu’il y aura davantage d’investissements. Dans chaque phase d’expansion suivant une récession, la croissance réelle est en moyenne de 0,4 % inférieure à celle de la phase d’expansion précédente. Pour les cinq prochaines années, nous prévoyons une croissance réelle de 1,85 % aux États-Unis. Les liquidités et les obligations sont normalement les valeurs refuge ultimes, mais après des années de marchés obligataires haussiers, c’est maintenant moins certain. Il existe un potentiel d’inflation, ce que les rendements nominaux peuvent refléter. Cependant, la Fed et d’autres banques centrales ont une faible tolérance aux rendements nominaux plus élevés. Nous pensons donc qu’il sera contenu, avec un rendement du Trésor à 10 ans qui ne dépassera pas 1,5 %. Cela conduira à des rendements négatifs prévisibles des obligations d’État, compte tenu également de la faiblesse des coupons de départ. Nous allons assister à une transition des rendements sans risque aux risques sans rendement. »

Volatilité

Les stratèges mettent en garde contre une éventuelle augmentation de la volatilité dans les valeurs refuge. « La Fed veut créer un dépassement de l’inflation. Cela peut entraîner de la volatilité et des pertes si vous gardez des obligations jusqu’à l’échéance et ce, plus en Europe qu’aux États-Unis. Les linkers peuvent être intéressants. Les seuils de rentabilité sont toujours inférieurs au taux d’inflation de 1,75 % que nous attendons en moyenne pour les cinq prochaines années dans les économies développées. Mais attention, les linkers sont vulnérables à une hausse modérée des taux d’intérêt réels que nous prévoyons dans la seconde moitié de la période de projection.

Technologie

Les actions technologiques, et en particulier les grosses capitalisations aux États-Unis, sont perçues comme les nouvelles valeurs refuge grâce à leurs énormes flux de trésorerie et au fait qu’elles bénéficient des tendances numériques. « Attention, car elles seront elles aussi très volatiles et sont également risquées. »

Prendre des risques

Van der Welle indique qu’il « sera probablement rentable de continuer à se placer plus haut sur la courbe de risque à partir d’un modèle de variance moyenne. À cet égard, les actions des pays développés et émergents, les matières premières et, dans une moindre mesure, les obligations à haut rendement peuvent en tirer avantage.

Les obligations des marchés émergents libellées en monnaie locale sont toujours intéressantes, mais moins que l’année dernière. Cependant, nous ne voyons que peu de potentiel dans les obligations d’État des marchés développés. Nous avons également ajusté l’immobilier à la baisse. Après le coronavirus, il y aura moins de personnel au bureau, mais pour le culture branding, il faut être sur le lieu de travail. Les gens retourneront donc au bureau, mais moins qu’auparavant. Cette période montre cependant que le potentiel de la technologie était auparavant sous-exploité. »

Déplacement vers la valeur

Van der Welle : « Après une période initiale de désinflation, nous pouvons nous retrouver dans un environnement différent, plus inflationniste. Cela peut conduire à une rotation de la croissance vers la valeur. Lorsque l’immunité collective sera largement répandue, une reprise économique plus large pourra se produire. Cela pourrait réduire la prime de rareté, qui a poussé la croissance à la hausse. En combinaison avec la hausse des taux d’intérêt, il pourrait y avoir un basculement vers la valeur.

De ce fait, le dollar peut également être mis sous pression en raison du double déficit (déficit budgétaire et déficit des comptes courants). Dans la période précédant la rotation, nous pourrions nous retrouver sur un marché baissier du dollar. Le dollar est surévalué sur la base de la parité du pouvoir d’achat. Si l’on se base sur les niveaux tendanciels, il est d’environ 15 % trop élevé. Au cours des cinq prochaines années, cette surévaluation pourrait s’éroder, permettant aux actifs à bêta élevé tels que les pays émergents, dont la valorisation relative est assez favorable, de commencer à surperformer. Je suis donc d’accord avec Jeremy Grantham de GMO lorsqu’il déclare que les actions des pays émergents ayant un value tilt sont intéressantes».

Lisez le rapport intégral ici.