Il est compréhensible qu’après une année aussi éprouvante que 2020, on se concentre sur 2021 et la question de savoir si nous pourrons revenir à une ‘sorte de normalité’. Mais, avertit Robin Parbrook, stratège actions chez Schroders, les investisseurs à long terme feraient mieux de se focaliser sur 2030.

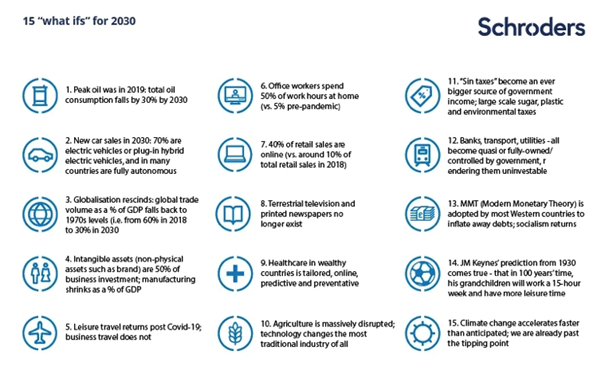

Robin Parbrook (photo), responsable des actions Asie chez Schroders, estime par exemple que dans le cadre de leurs décisions d’investissement en Asie, il est préférable de se projeter dix ans plus tard pour trouver des réponses à des questions telles que le niveau des prix du pétrole et le degré de (dé)mondialisation. Dans une vision du marché, Parbrook répond à 15 questions qu’il a lui-même formulées (voir infographique).

Et si le pic pétrolier avait été en 2019 ?

Selon Parbrook, le pétrole est une industrie sur le retour. Les compagnies pétrolières sont bon marché, et ce n’est pas pour rien. Soit elles sont confrontées à un déclin structurel à long terme, soit elles deviennent des parias ESG, soit elles se réinventent. Il s’attend à ce que la plupart des compagnies pétrolières fassent faillite. Si l’on ajoute à cela le fait qu’il table sur une baisse de 30 % de la consommation totale de pétrole d’ici 2030, on arrive à la conclusion que Parbrook n’investira plus de sitôt dans les compagnies pétrolières et gazières.

Et si en 2030, 70 % de toutes les ventes de voitures étaient des véhicules électriques ou hybrides rechargeables ?

Le responsable des actions Asie prévoit que les véhicules électriques deviendront un produit de masse. Ils ont en effet beaucoup moins de pièces mobiles et sont basés sur une technologie standardisée. Les batteries, les moteurs et l’électronique seront grosso modo les mêmes. En conséquence, les marges bénéficiaires seront très minces et une partie de la production de véhicules électriques sera délocalisée vers de grandes entreprises d’assemblage telles que Hon Hai et Flextronics.

Une raison pour Parbrook de se tenir à l’écart de toutes les actions liées à l’automobile. Il voit la formation d’une bulle en Asie, et ce sont actuellement surtout les valorisations des constructeurs chinois de voitures électriques qu’il considère comme extrêmes. De nombreuses start-ups sont bien financées, mais produisent peu ou pas de véhicules. Parbrook s’attend à ce que la plupart des start-ups de véhicules électriques chinois échouent et à ce que de nombreux investisseurs perdent ainsi beaucoup d’argent. Selon lui, Tesla constitue l’exception à la règle. En plus d’un produit visionnaire, l’entreprise dispose de logiciels et d’une infrastructure de chargement, et prouve sa capacité à construire des produits visionnaires à grande échelle.

Et si la mondialisation prenait fin ?

Le déclin progressif actuel des volumes d’échanges en pourcentage du PIB mondial semble de plus en plus structurel en raison du déplacement vers les services et les logiciels. Le monde devient de plus en plus virtuel et la production est – en tout cas partiellement – récupérée. Parbrook est donc prudent en ce qui concerne le transport maritime et les ports. Il en va de même pour les entreprises orientées vers l’exportation et les pays émergents.

Et si en 2030, les actifs incorporels représentaient plus de 50 % des investissements des entreprises ?

Parbrook s’attend à ce que la Chine, Taiwan, la Corée, Singapour et éventuellement l’Inde bénéficient d’une importance croissante des actifs incorporels. L’époque où les indices boursiers asiatiques étaient remplis de valeurs immobilières, bancaires, de production et de télécommunications est révolue.

Et si en 2030, la moitié des collaborateurs de bureau travaillaient à domicile ?

Bien qu’il s’attende à un retour au bureau après le coronavirus, Parbrook estime que ce sera d’une manière différente et surtout, dans une moindre mesure. En conséquence, les bureaux deviendront plus petits et davantage orientés vers le local. Cependant, des bureaux seront toujours nécessaires. En outre, dans des régions comme Hong-Kong et Singapour, l’environnement changera peut-être de manière moins radicale.

Et si en 2030, 40 % des ventes au détail se faisaient en ligne ?

40 % peut sembler beaucoup, mais selon Parbrook, ce chiffre pourrait même être conservateur. Dans certains pays comme la Chine, il est même déjà atteint. La baisse des loyers et de la valeur des magasins et de nombreux immeubles de bureaux sera spectaculaire. Parbrook est prudent en ce qui concerne les actions immobilières en Asie. Il en va de même pour les actions des banques, car une partie très importante des garanties des banques est constituée de biens immobiliers.

Et si le changement climatique se produisait encore plus vite que prévu ?

En raison de sa géographie et de sa forte densité de population, l’Asie est l’une des régions les plus touchées économiquement par le réchauffement climatique. L’accélération du changement climatique fait actuellement l’objet de nombreuses discussions, car nous avons déjà dépassé le point de basculement, écrit Parbrook.

Cette situation est préoccupante pour une région qui compte d’énormes populations établies sur des deltas et dans de grandes régions agricoles, notamment en Inde et dans le nord de la Chine, qui sont déjà aux prises avec des pénuries d’eau. La focalisation sur le climat augmentera très rapidement en Asie. Schroders recherche donc des entreprises qui font partie de la solution et évite celles susceptibles de causer les problèmes.