Nos prévisions se sont révélées exactes : 2022 semble être une année turbulente pour les placements à revenu fixe. Les obligations à haut rendement n’ont pas échappé à la tourmente du premier trimestre.

L’indice ICE BofA Glb High Yield Constrained a achevé le premier trimestre 2022 sur une perte de 4 % en euros, tandis que la catégorie Morningstar des obligations internationales à haut rendement a terminé en retrait de 2,7 %. L’an dernier, l’indice avait progressé de 9,1 %. Si l’ICE BofA US High Yield Effective Yield, soit le rendement réel de l’indice susmentionné, semblait, fin 2021, se consolider entre 4 et 5 %, un plancher historique, il a depuis franchi la barre des 6 %. Son équivalent européen a terminé l’année 2021 en hausse de 2,8 %, mais avait dépassé les 4,5 % le vendredi 22 avril.

Ces pertes découlent en premier lieu de la hausse globale des taux. L’indice Bloomberg Global Aggregate a abandonné 4,1 % sur les trois premiers mois de 2022. Or, la Fed devrait encore relever son taux directeur de 50 points de base le mois prochain.

Hausse des rendements réels

La hausse des rendements réels aux États-Unis s’explique par le fait que les rendements nominaux augmentent plus rapidement que les anticipations d’inflation. Le rendement des titres du Trésor américain à 10 ans a augmenté de plus de 140 points de base depuis le début de l’année, pour atteindre 2,9 % vendredi 22 avril, tandis que les anticipations d’inflation à cinq ans s’établissaient à quelque 3,4 %, en hausse de 50 points de base environ par rapport à la fin de l’année dernière. La Fed tire les taux vers le haut et réduit ses achats d’obligations à échéances longues, si bien que leurs rendements sont susceptibles d’augmenter. Parallèlement à cela, le durcissement de la politique monétaire bride les anticipations d’inflation. Les investisseurs obligataires estiment que le risque d’une récession est actuellement assez faible.

Resserrement des spreads, baisse de la liquidité

Les marchés du crédit semblent suivre la même tendance. En perspective historique, les spreads restent très faibles. L’ICE BofA US High Yield Index Option-Adjusted Spread a terminé l’année 2021 à 310 points de base ; il a ensuite culminé à 416 points de base le 15 mars, avant de corriger. Les spreads du haut rendement européen ont suivi un mouvement similaire. Globalement, des spreads faibles se justifient uniquement dans un contexte de politique souple et/ou de croissance économique stable. Ils sont aujourd’hui plus difficiles à expliquer, car les banques centrales relèvent les taux du fait de l’inflation élevée. Certains investisseurs prévoient donc que les spreads vont devoir augmenter pour compenser les investisseurs pour les risques supplémentaires encourus.

Plusieurs entreprises ont fait appel au marché obligataire au cours des premières semaines de 2022, afin de s’assurer des taux d’intérêt bas, ce qui a eu pour conséquence d’assécher en grande partie les marchés européens du haut rendement.

Le top 5

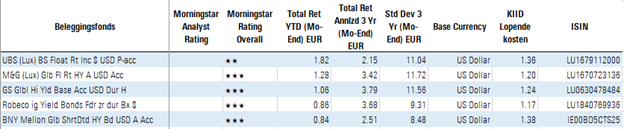

Le top 5 de la semaine est consacré à la catégorie Morningstar des obligations internationales à haut rendement, en tenant compte des fonds pour lesquels une classe d’actions sans frais de distribution est disponible en Belgique. Le classement liste les cinq fonds ayant affiché la meilleure performance sur le premier trimestre de 2022.

La première place revient au fonds UBS (Lux) Floating Rate Income. La stratégie affiche un rendement annuel volatil. Il a terminé dans le premier ou le deuxième quartile en 2018 et en 2021, mais dans le dernier quintile en 2019 et en 2020. Le fonds est géré par Matthew Iannucci, Anaïs Brunner et Branimir Petranovic. Le premier, directeur international du haut rendement sur les marchés développés, travaille pour UBS depuis 26 ans déjà, et est basé à Chicago. Les deux autres gérants ont aussi plusieurs années à leur actif chez le gérant suisse.

Le fonds M&G (Lux) Global Floating Rate High Yield, géré par James Tomlins et Stefan Isaacs, prend une nouvelle fois place sur le podium. Fin 2021, il se trouvait dans le premier décile de la catégorie Morningstar des obligations à haut rendement et poursuit pour l’instant cette tendance. Au cours des deux années qui avaient précédé, toutefois, la stratégie avait sous-performé et terminé dans le dernier quintile de la catégorie. Jusqu’à récemment, le fonds était noté Neutral par les analystes de Morningstar, mais le suivi de l’action a été arrêté, car les analystes n’étaient pas suffisamment convaincus de la capacité de la stratégie à battre l’indice. L’équipe gère aussi le fonds britannique M&G Global High Yield Bond, assorti d’une notation Bronze.

Robeco, maison basée à Rotterdam, figure également au palmarès, avec le fonds Robeco High Yield Bonds. Les dix principales positions sont principalement des grandes capitalisations notées BB du secteur de la communication et de la consommation ; les gérants adoptent une approche prudente en raison de la concentration des acteurs des télécommunications. L’une des grandes surpondérations liées aux médias est Netflix ; le portefeuille inclut aussi des positions plus importantes dans Goodyear et Kraft Heinz Foods. Le fonds est géré par Sander Bus (depuis mars 2001) et Roeland Moraal (depuis juillet 2003).

BE