Alors que Donald Trump s’est quelque peu calmé ces dernières semaines, la valorisation des actions est le principal sujet d’actualité sur les marchés. Les experts des marchés boursiers se bousculent presque pour expliquer à quel point les grandes entreprises sont surévaluées, surtout dans le secteur des technologies. C’est un peu une rengaine, alors que les chiffres révèlent une réalité bien plus nuancée.

Avant toute chose, un avertissement important : je ne vais pas vous dire que les actions sont bon marché. Je ne l’ai pas fait non plus dans ma chronique d’il y a environ six semaines. J’ajouterai cependant que la valorisation est de toute façon un mauvais indicateur de marché.

Magnifiquement cher

Neuf fois sur dix, les discussions sur la valorisation des marchés boursiers tournent autour de la prétendue évaluation astronomique des Sept Magnifiques, ou quel que soit le nom qu’on leur donne aujourd’hui. Nvidia, que de nombreux analystes considèrent comme surévaluée depuis plus d’un an, a vu sa capitalisation boursière augmenter de mille milliards d’euros au cours des quatre derniers mois. En arrondissant grossièrement, cela représente l’équivalent d’un indice AEX complet et la moitié de la capitalisation boursière du bitcoin. Si ces analystes ont mis leurs prédictions en pratique, ils ont même raté un rendement de 20 %, malgré la récente correction.

Keynes

Keynes le disait si bien : les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvable. Si les esprits animaux prennent pleinement possession du marché, une telle bulle boursière peut durer plus longtemps que ne le pensent de nombreux investisseurs.

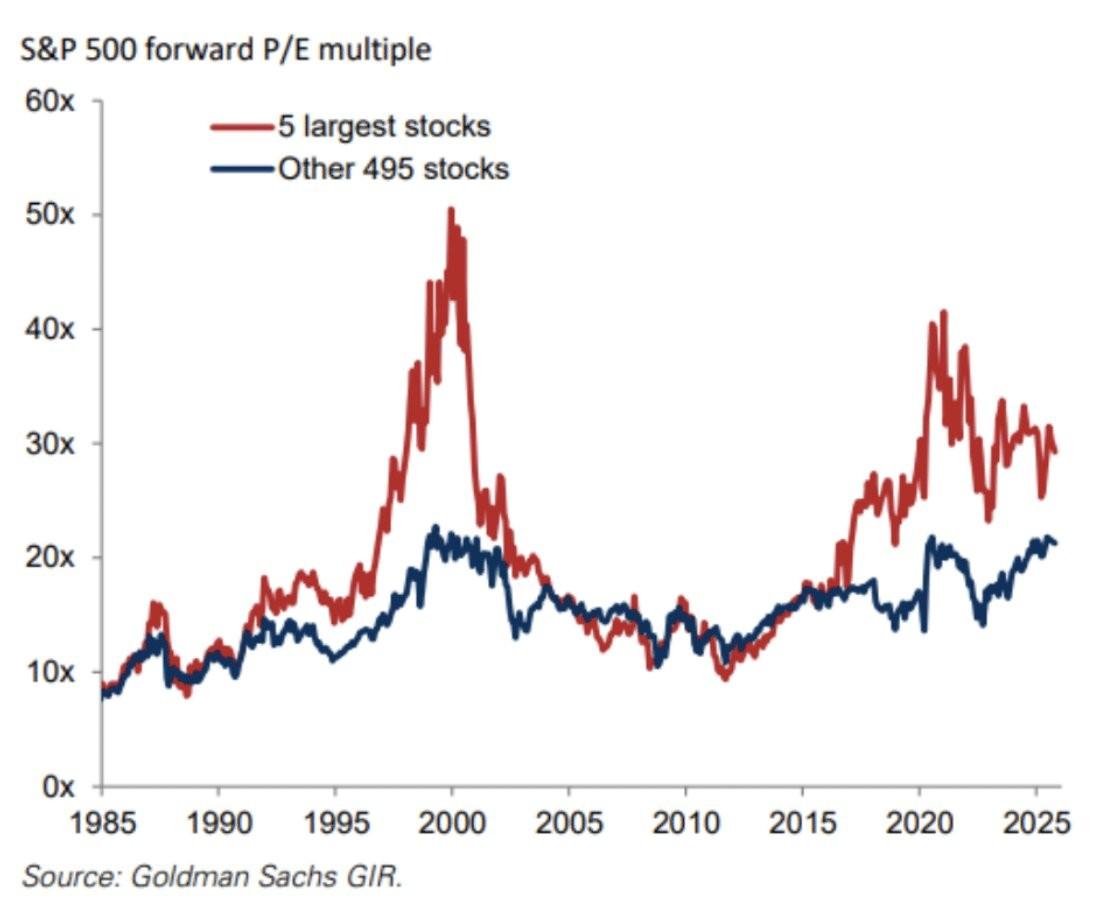

Mais c’est là que le bât blesse : le marché boursier est-il vraiment dans une bulle spéculative ? Poser la question, c’est déjà y répondre. J’ai des doutes, et de nombreux graphiques alimentent ces doutes. Prenez celui de Goldman Sachs ci-dessous.

Le graphique compare la valorisation des cinq plus grandes actions du S&P 500 avec les 495 autres actions de l’indice. Ces cinq actions – une fois de plus en arrondissant solidement – sont deux fois moins chères qu’à l’époque de la bulle Internet. En outre, leur valorisation a baissé ces dernières années, ce qui signifie que leurs bénéfices ont augmenté plus rapidement que le cours de leurs actions.

Attention aux petits

Si l’on examine la ligne bleue du graphique, on peut conclure que ce sont surtout les petites entreprises qui sont chères. L’évaluation des 495 actions restantes de l’indice est similaire à celle de la bulle Internet. Mais bon, une valorisation de plus de 20 fois les bénéfices n’est évidemment pas suffisante pour faire les gros titres. La valorisation de 30 fois les bénéfices pour les cinq plus grandes n’est pas si démesurée non plus.

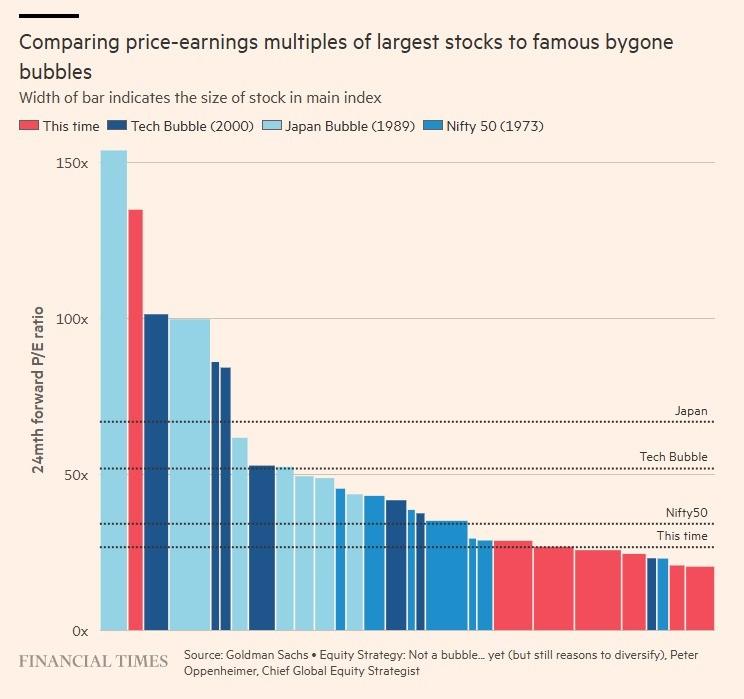

Goldman Sachs a un faible pour les bulles spéculatives. Le graphique suivant, publié par le Financial Times, provient également de la banque d’investissement. Même idée : déterminer le prix des plus grandes actions, mais dans un contexte plus large. Il n’est pas surprenant que le résultat soit similaire : s’il s’agit d’une bulle, c’est plutôt une petite bulle.

Prime d’intérêt

Enfin, les actions n’évoluent pas dans le vide. Par rapport à la bulle Internet, les taux d’intérêt sont actuellement beaucoup plus bas. Cela signifie que tous les modèles d’actualisation des flux de trésorerie semblent plus favorables aujourd’hui qu’ils ne l’étaient à l’époque. En outre, et cela ne surprendra plus personne, les taux d’intérêt ont désormais beaucoup plus de chances de rester structurellement bas. Je pense que M. Trump partage ce point de vue.

Les capitaux propres sont rares comparés aux capitaux d’emprunt, et les choses rares (et utiles) deviennent plus chères par rapport aux choses abondantes. C’est la toute première leçon d’économie. En somme, peu importe ce que disent les experts, la valorisation ne sera probablement pas le catalyseur de la prochaine correction, qui arrivera tôt ou tard.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.