Quel sera l’impact de l’IA sur le nombre d’emplois, l’efficacité et les bénéfices des entreprises cotées ? Il est important de faire la distinction entre le court terme et le long terme.

Il est de plus en plus surprenant que les marchés financiers aient réussi à remonter la pente avec autant de persévérance et de résilience, malgré des événements géopolitiques sombres. On dirait que les places boursières sont tombées dans un chaudron de potion magique qui leur confère des pouvoirs surnaturels.

L’explication de ce comportement audacieux est bien plus banale. D’une part, les bénéfices réalisés par les entreprises américaines au cours du deuxième trimestre 2025 constituent un tampon solide qui absorbe l’impact des mauvaises nouvelles sur le front politique. En effet, 80 % des entreprises ont annoncé des bénéfices supérieurs aux prévisions et les révisions à la hausse pour les trimestres à venir ont été particulièrement appréciées.

Le deuxième facteur expliquant le comportement viril des marchés boursiers est lié à la conviction inébranlable que la révolution de l’IA soutiendra la poursuite de la croissance des bénéfices des entreprises et, grâce à un bond gigantesque de la productivité, l’accélérera encore davantage.

Cette idée a été confirmée il y a quelques jours par une étude de Morgan Stanley menée par Stephen Byrd. Sous réserve que les hypothèses réalisées soient plausibles, près de 1000 milliards de dollars d’économies par an sont prévues pour les 500 plus grandes entreprises des États-Unis, une fois que les applications de l’intelligence artificielle auront atteint leur vitesse de croisière. Ce postulat se traduit facilement par des valorisations boursières plus élevées, tant pour les entreprises qui fournissent les outils d’IA que pour celles qui parviennent à en faire un usage intensif.

Gains d’efficacité

Ces gains d’efficacité seront principalement obtenus grâce à la réduction attendue des coûts de personnel. Les emplois administratifs à caractère hautement répétitif ou les activités dont la structure décisionnelle est relativement simple sont des cibles faciles pour les applications génériques de l’IA.

Morgan Stanley indique même que 90 % des emplois seront directement ou indirectement affectés par la prochaine vague d’applications de l’IA. Seuls les emplois principalement physiques ou qui impliquent des actions devant s’adapter à un environnement en évolution rapide subissent moins de pression.

Cette évolution se poursuivra très progressivement, mais détruira de nombreux emplois. Je pense que cela affectera principalement les activités administratives. Les efforts d’automatisation passés ont principalement consisté à remplacer les tâches manuelles et exécutives par des robots. Les pertes d’emploi sont partiellement compensées par des emplois nouvellement créés, mais en moins grand nombre et avec des exigences de qualification plus élevées.

Le principal facteur positif vient du fait que les biens et les services peuvent être produits plus efficacement et donc s’adresser à un groupe plus large de consommateurs, ce qui augmente les volumes produits pour répondre à la demande et accroît l’emploi (les économistes appellent cela l’effet Jevons).

La vague d’automatisation qui a permis à l’industrie d’améliorer sa productivité a eu pour effet secondaire – voir les recherches des économistes D. Acemoglu et P. Restrepo – d’exercer une pression à la baisse sur les salaires. Cela explique pourquoi les salaires représentent une part de moins en moins importante du PIB et pourquoi l’inflation salariale est restée limitée malgré la croissance économique.

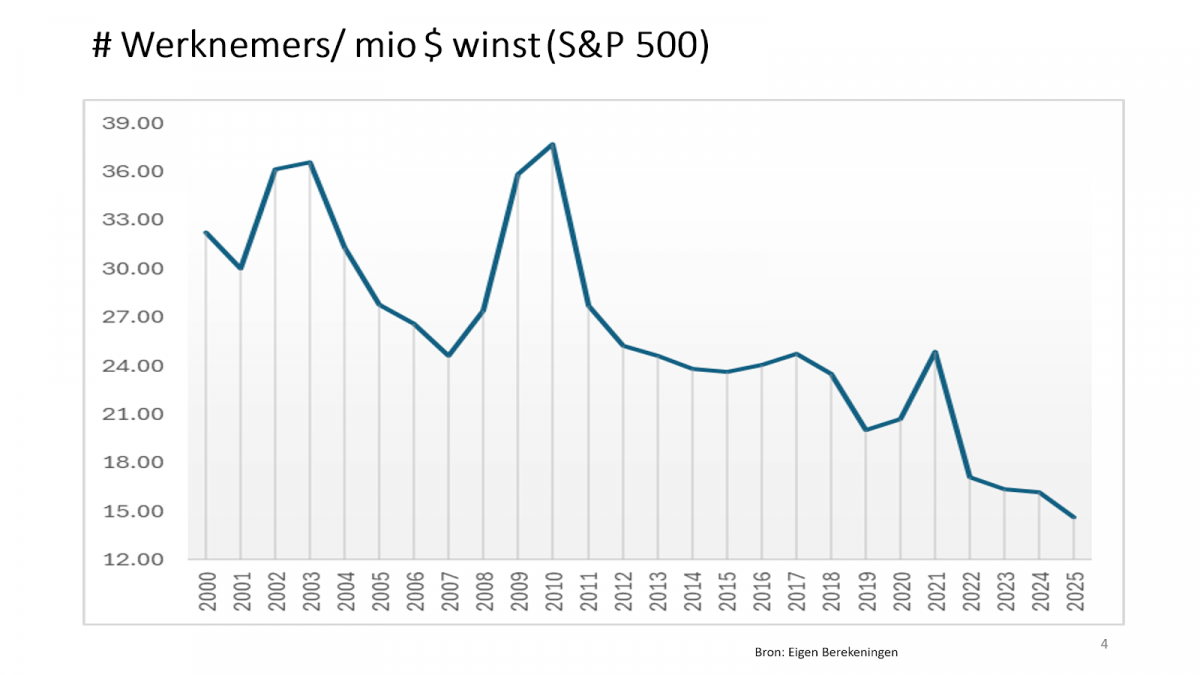

L’évolution du ratio d’employés par million de dollars de bénéfice net d’exploitation au cours des 20 dernières années en est un exemple. J’ai calculé ce chiffre pour les 500 plus grandes entreprises des États-Unis.

Graphique 1 : évolution du ratio d’employés par million de dollars de bénéfice d’exploitation

Loi d’Amara

Mais la loi d’Amara – du nom du futurologue américain Roy Amara – sert également d’avertissement que l’on ne peut ignorer. Cela signifie que nous avons tendance à surestimer les effets à court terme de la technologie et à les sous-estimer à long terme. La surestimation conduit à des bulles financières, la sous-estimation entraîne des pertes d’opportunité.

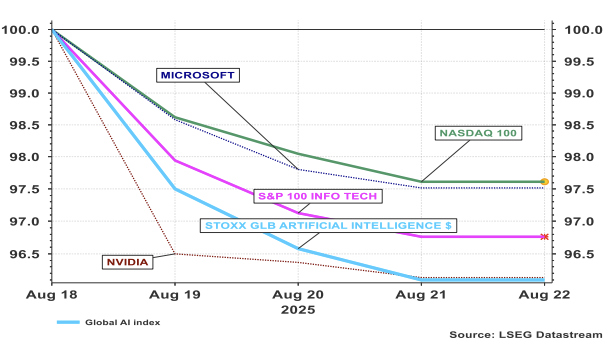

Les applications génériques actuelles de l’IA rapportent jusqu’à présent beaucoup moins que prévu. Une étude récemment publiée par le MIT a révélé que 95 % des entreprises utilisant des applications d’IA ne voient pas de contribution significative à leurs bénéfices jusqu’à présent. Si l’IA est utilisée pour les recherches, comme support de discussion ou comme information de base, elle ne trouve pas sa place dans les applications opérationnelles.

La principale raison est que le contexte évolue si rapidement que la courbe d’apprentissage des applications génériques d’IA ne peut pas suivre assez vite. Des formes plus avancées, telles que l’IA adaptative, peuvent prendre des décisions plus autonomes et s’adapter plus rapidement à un environnement changeant. Cependant, ces applications ne sont pas encore suffisamment répandues.

Les résultats de cette étude désormais largement diffusée ont fait des ravages sur les marchés technologiques ces derniers jours.

Graphique 2 : Évolution des indices et des actions liés à l’IA

Conclusion

La vérité se situe sans doute quelque part entre ces deux points de vue. Une leçon est absolument claire : Il n’y a pas de place pour les interprétations naïves et les comportements spéculatifs, ni pour le catastrophisme.

En mettant l’accent sur des sous-tâches spécifiques, les niveaux bénéficiaires peuvent en effet être considérablement augmentés grâce à des efforts rigoureux en matière d’IA, mais cela ne concerne pour l’instant que 5 % des entreprises étudiées. Ces gains se sont toujours accompagnés de l’apport d’une expertise externe hautement spécialisée. L’IA n’est donc pas une affaire de bricoleurs…

Stefan Duchateau est professeur et rédige des chroniques pour Investment Officer.