Les quatre dernières décennies, de nombreux chocs susceptibles de décourager les investisseurs ont touché les marchés d’actions. Schroders s’est penché sur ce qui arrive après de telles vagues de choc. Selon Nick Kirrage, gestionnaire de fonds chez Schroders, le moment idéal pour entrer en bourse n’existe pas, mais les recherches indiquent toutefois que les investissements à long terme rapportent davantage que l’épargne.

Les pertes sont plus dures à encaisser

Investissement et risque vont de pair. La confiance des investisseurs est mise à l’épreuve et influencée par les guerres, les catastrophes naturelles, l’insécurité économique et les pandémies. Ce type de vague de choc peut encore relever le seuil d’investissement. Les analystes du comportement ont un nom pour cela : l’aversion aux pertes. La souffrance psychologique d’une perte pèse presque deux fois plus que le plaisir du gain. Cela explique, jusqu’à un certain point, pourquoi les risques liés aux investissements refroidissent certaines personnes.

Ne pas investir coûte beaucoup plus cher qu’investir

L’enquête de Schroders montre que si, dans les 33 dernières années, vous n’avez pas investi, cela vous a coûté davantage que si vous l’aviez fait. Ne pas investir cause de plus lourdes pertes qu’un investissement. L’effet d’érosion de l’inflation et les taux historiquement bas rognent la valeur de votre patrimoine si vous délaissez les marchés financiers. L’investissement comporte un risque, mais il augmente le rendement à long terme de votre patrimoine.

Une histoire de chocs et de reprises

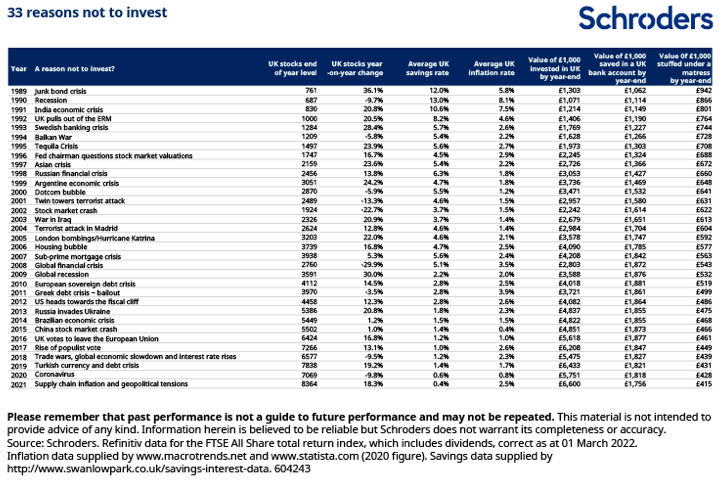

Les 32 dernières années ont enregistré quelques-uns des pires chocs boursiers de l’histoire. Les chocs provoqués par l’invasion russe en Ukraine et la pandémie de coronavirus sont encore frais dans notre mémoire. La guerre a généré une énorme insécurité financière ; pensons à l’approvisionnement énergétique et à l’effet domino sur l’économie. En 2020 et 2021, les marchés étaient surtout en proie à une pandémie.

D’importantes pertes journalières ont été enregistrées au cours de cette période, mais la baisse est restée modérée par rapport à d’autres corrections depuis 1989. La crise financière mondiale de 2008 a entraîné la récession mondiale la plus sévère depuis les années 1930. Cette année-là, l’indice FTSE All-Share a perdu 30 %, le pire rendement annuel depuis 1989. En 2001, le FTSE All-Share a perdu 13 % après l’éclatement de la bulle Internet à la fin des années nonante. Cela a également coïncidé avec les attentats contre le World Trade Center de New York, en septembre de cette année. Cette période se caractérise par un effondrement économique mondial. Le FTSE All-Share a perdu 22 % jusqu’à la fin de 2002.

Le tableau montre comment aurait pu se construire le rendement d’un investissement entre 1989 et 2021, d’année en année, et l’effet que peut avoir l’inflation sur votre patrimoine. Le tableau montre également les événements mondiaux qui ont pu décourager les investisseurs au cours d’une de ces années.

Le moment idéal pour entrer en bourse n’existe pas

Nick Kirrage, gestionnaire de fonds chez Schroders, insiste souvent sur la crainte qui peut barrer la route aux investisseurs. Les gens peuvent perdre de vue le passé. Et ensuite faire, ou s’abstenir de faire, quelque chose qui peut nuire à leur richesse personnelle pendant des dizaines d’années.

Les données montrent que les investisseurs qui choisissent le cash ont vu leur épargne rognée par l’inflation dans une période où les marchés d’actions connaissaient une embellie. La réalité est qu’il n’existe pas de moment idéal pour investir sur le marché d’actions. Celui qui attend ce moment s’en trouvera probablement moins bien à long terme que celui qui « fait travailler » son capital en l’investissant.

Lire aussi 33 reasons not to invest in the stock market, par Nick Kirrage, gestionnaire de fonds chez Schroders.