Beaucoup d’investissements dans les infrastructures de recharge sont encore nécessaires pour que la transition vers le transport électrique soit réussie. Schroders se réjouit de la croissance potentielle de ce marché et des solides opportunités de profit et de rendement qui en découlent pour les entreprises actives dans le secteur. Mais il s’agit d’un marché qui en est encore à ses balbutiements et les investisseurs éprouvent donc peut-être encore des difficultés à se positionner dans celui-ci, selon les spécialistes de Schroders.

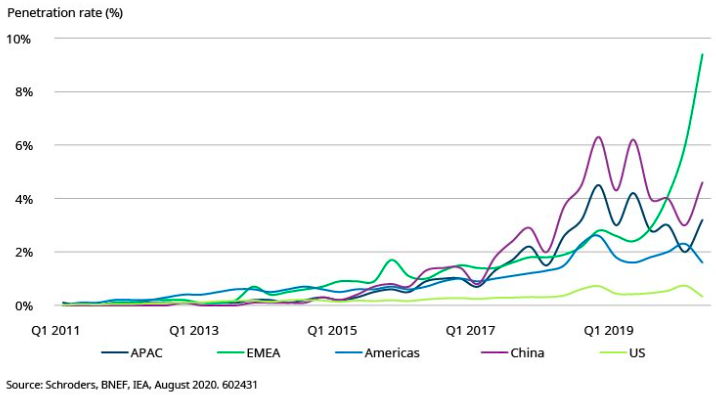

Pénétration de marché des véhicules électriques par région

Les véhicules électriques ont poursuivi leur montée en puissance au cours des 18 derniers mois. En Europe, 10 % des voitures neuves sont aujourd’hui électriques. Cela s’explique, entre autres, par les mesures de soutien fournies par les pouvoirs publics. Mais la transition vers la conduite électrique se trouve toujours à un stade embryonnaire et n’est pas encore suffisamment avancée pour pouvoir atteindre les objectifs en matière de climat. Les ventes de véhicules électriques vont donc devoir augmenter drastiquement au cours des prochaines années.

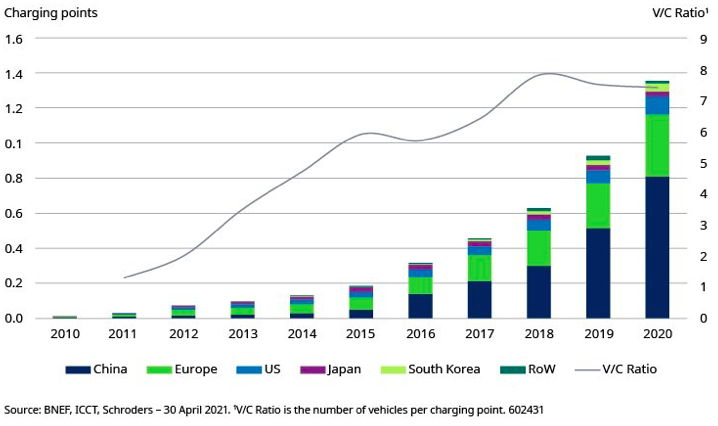

Ventes freinées par une structure de recharge limitée

L’infrastructure de recharge constitue un obstacle. Celle-ci devra augmenter en même temps que le nombre de véhicules électriques. La vitesse de rechargement trop faible pose également problème. Pour faciliter le transport électrique, les infrastructures de recharge devront croître de manière substantielle. Il faudra donc investir davantage. Par ailleurs, le marché profite également des mesures de soutien prises par les pouvoirs publics dans le cadre de leurs objectifs climatiques. Compte tenu du soutien structurel dont bénéficie le marché des bornes de recharge, Schroders estime que les entreprises de ce secteur sont bien positionnées pour profiter des nouveaux investissements et de la croissance des bénéfices.

Bornes de recharge par région.

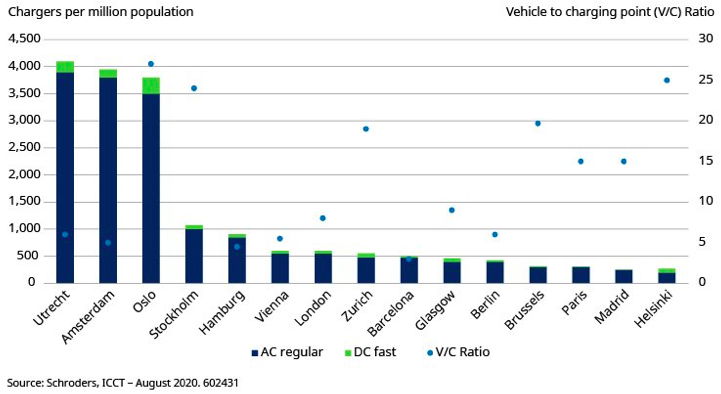

Bornes de recharge pour 1 000 000 d’habitants et par véhicule électrique dans les agglomérations urbaines européennes

Conversion en courant continu

Il est important de connaître la différence entre les types de recharge. Les chargeurs lents utilisent le courant alternatif (AC), qui est ensuite converti en courant continu (DC) pour charger la batterie. Avec le chargement DC, le courant alternatif du réseau est déjà converti en courant continu à la station de recharge et est ensuite directement injecté dans le véhicule. Ce type de convertisseur peut accepter une plus grande capacité et charger les batteries de manière plus efficace. Cela limite considérablement le temps de recharge. Le chargeur le plus rapide sur le marché à ce jour, développé par ABB, est capable de recharger une voiture en seulement huit minutes, pour une autonomie de 200 km.

Recharge rapide le long de l’autoroute

Les bornes à courant alternatif se trouvent notamment dans les espaces publics, comme les quartiers résidentiels ou les parkings. Les bornes à courant continu rapides se trouvent surtout dans les stations de recharge le long des autoroutes. Une tendance qui devrait se poursuivre. Les bornes de recharge lentes dans les quartiers résidentiels et dans les lieux publics, les bornes de recharge rapides dans les stations-service.

Cela pourrait changer si les coûts des bornes DC venaient à diminuer considérablement et si une solution était trouvée au problème de la diminution de capacité par la charge rapide. Dans ce cas, le monde des longs voyages en voiture et des pleins le long des autoroutes aurait encore de beaux jours devant lui. Surtout si l’autonomie des véhicules électriques continue de s’améliorer. L’avantage de ce scénario est que l’infrastructure ne devrait pas être beaucoup modifiée, vu que les stations-service actuelles peuvent être adaptées pour assurer les recharges rapides. Il s’agira donc de voir comment les caractéristiques des bornes de recharge et les habitudes des consommateurs évolueront à l’avenir.

Investissements massifs nécessaires dans le réseau

Schroders estime que 80 milliards de dollars devront être investis dans l’infrastructure de recharge dans les 20 prochaines années. En outre, des investissements supplémentaires devront aussi être réalisés dans le réseau électrique. Le passage à la voiture électrique nécessitera beaucoup plus d’électricité. Une voiture électrique consomme en effet en un an autant d’électricité qu’un ménage moyen. Le renforcement du réseau, afin de pouvoir répondre à l’accroissement de la demande et aux éventuels pics, sera essentiel. Les opportunités seront donc nombreuses pour les investisseurs, avec une création de valeur considérable.

Des valorisations à surveiller

Schroders reste enthousiaste à propos de la croissance potentielle du marché des infrastructures de recharge et des belles possibilités de profit et de rendement pour les entreprises qui y opèrent. Ce marché n’en est encore qu’à ses balbutiements.

Il peut être difficile de trouver une exposition directe au secteur. Les fournisseurs de matériel pour la recharge des véhicules électriques sont, entre autres, les constructeurs automobiles, les entreprises de services aux collectivités et les grandes compagnies pétrolières et gazières. ABB est un acteur majeur du secteur et a jusqu’à présent installé plus de 14 000 bornes à courant continu dans le monde. De taille plus modeste, citons également la société néerlandaise Alfen, qui propose des bornes de recharge AC de haute qualité, ainsi que des possibilités de réseau intelligent et de stockage d’énergie.

La concurrence s’intensifie au sein du secteur et pourrait, à long terme, mettre le rendement sous pression. Il est donc important de rester attentif au niveau des valorisations. Toutes les entreprises actives dans le secteur ne présentent pas non plus le même attrait. D’où l’importance de mettre l’accent sur des entreprises de grande qualité avec de bons profils de durabilité et des flux de trésorerie sains. Il s’agit d’un marché offrant des opportunités d’investissement intéressantes.

Lire aussi On a charge or out of juice - can EV charging infrastructure keep up with the demand?, par Schroders.