Het is tot nu toe een bar slecht en hoogst volatiel beursjaar. Dé kans voor actieve beleggers om het verschil te maken en de markt te slim af te zijn. Mooie woorden ten spijt, meer dan driekwart van de actieve managers heeft ook dit jaar het nakijken. ‘De grootste oorzaak van het falen van actieve fondsen is hun onvermogen om te overleven.’

Dat blijkt uit de laatste Morningstar European Active/Passive Barometer, een halfjaarlijks rapport dat de prestaties van in Europa gevestigde actieve fondsen vergelijkt met die van passieve fondsen in hun respectievelijke Morningstar-categorieën.

Volgens senior analist Dimitar Boyadzhiev en associate director Jose Garcia-Zarate kende uitgerekend 2022 een typerende omgeving waarin actieve beheerders naar verwachting gemakkelijker zouden moeten winnen van passieve alternatieven, ‘omdat deze (passieve alternatieven) doorgaans de volledige neerwaartse marktwaarderingen ondergaan’, aldus de onderzoekers.

Toch maken de succespercentage van actieve beheerders in Europa opnieuw geen indruk, of op zijn best, een slechte.

Passief beter dan actief

Volgens de data van Morningstar wist gemiddeld 35 procent van de actieve aandelenfondsen te overleven, en beter te presteren dan hun passieve alternatief in een periode van één jaar tot eind juni 2022.

Slechts zeven aandelencategorieën hadden in deze periode een succespercentage van meer dan 50 procent voor actieve beheerders. Boyadzhiev en Garcia-Zarate concluderen dat hoge kosten en slechte beleggingskeuzes actieve fondsen systematisch de das omdoen.

Over de tien jaar tot juni 2022 bedroeg het succespercentage voor actieve beheerders minder dan 25 procent in meer dan de helft van de 72 onderzochte activaklassen. In slechts drie categorieën; wereldwijde dividendaandelen, Britse dividendaandelen en Zwitsers onroerend goed, was meer dan de helft in staat om over de tien jaar tot juni 2022 zowel te overleven als beter te presteren dan hun gemiddelde passieve concurrenten.

‘De grootste oorzaak van het falen van actieve fondsen is hun onvermogen om te overleven’, stellen Boyadzhiev en Garcia-Zarate. ‘Dat is vaak het gevolg van slechte prestaties die kunnen worden verklaard door een combinatie van verkeerde beleggingskeuzes en de samengestelde negatieve effecten van hogere vergoedingen ten opzichte van hun goedkope passieve concurrenten’, aldus de onderzoekers.

‘Uit onze analyse blijkt dat het overlevingspercentage van tien jaar voor actieve fondsen in de geaggregeerde groep van aandelencategorieën van 2014 tot nu gemiddeld 46 procent bedroeg’, schrijven de onderzoekers. Het gemiddelde tienjarige overlevingspercentage voor passieve fondsen was 60 procent in diezelfde periode.

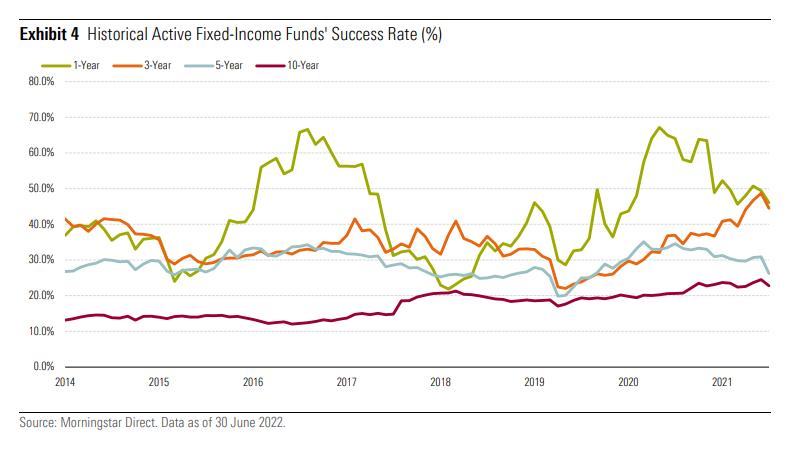

Ook vastrentend valt tegen

In slechts 7 van de 23 door Morningstar onderzochte vastrentende categorieën wist meer dan de helft van de managers het beter te doen dan het passieve alternatief in de 12 maanden tot eind juni 2022. Hoewel het percentage actieve outperformers onder vastrentende beheerders met 40 procent hoger ligt dan bij aandelen, vallen de resultaten ook in deze categorie op langere termijn tegen.

Kijkend naar het gemiddelde succespercentage voor actieve vastrentende beheerders over de afgelopen tien jaar, concluderen Boyadzhiev en Garcia-Zarate dat slechts een op de vijf managers een outperformance wist te halen. Voor actieve aandelenbeheerders is dat getal 24 procent.

‘Onder de “lichtpuntjes” vinden we de succespercentages voor actieve fondsen in de categorieën bedrijfsobligaties in euro en hoogrentende obligaties in euro: respectievelijk 43,3 procent en 39,7 procent’, aldus de barometer.

Actief is een “Must”

Een categorie die veelal wordt gezien als het nog ongecultiveerde wingewest voor de actieve belegger, is de categorie aandelen uit opkomende markten. Veel beleggers in opkomende markten claimen dat deze categorie alleen actief belegd kan worden, maar dat rijmt niet met de data.

Slechts een op de vier actieve EM-aandelenfondsen weet de passieve alternatieven te verslaan op een tienjaars gemiddelde. Gemiddeld genomen doen in Europa geregistreerde passieve EM-aandelenfondsen het in driekwart van de gevallen na een jaar beter dan het actieve alternatief. Na twintig jaar doet passief het in 81,3 procent van de gevallen beter, volgens de barometer.

Het bedroevende percentage actieve beheerders dat zowel overleefde als een outperformance haalde in global large-cap blend en Europe large-cap blend, bedroeg respectievelijk 5,3 procent en 11,2 procent. Ook het slagingspercentages in de categorie Amerikaanse large-cap blend categorie bleef met 6,9 procent bijzonder laag, zo blijkt uit de data van Morningstar.

De Active/Passive Barometer van Morningstar evalueert actieve fondsen tegen een samenstelling van bestaande passieve fondsen, en dus niet tegen een kosteloze index. Op deze manier weerspiegelt de benchmark de werkelijke prestaties, zonder kosten, van de passieve fondsen die beschikbaar zijn voor beleggers. Ook met de prestaties van verschillende valuta-eenheden wordt rekening gehouden in de barometer.

De Barometer vergelijkt bijna 30.000 in Europa gevestigde actieve en passieve fondsen, die meer dan 7000 miljard euro aan activa vertegenwoordigen, bijna 75 procent van de totale Europese fondsenmarkt.