Recent onderzoek van onderzoekers van de Erasmus Universiteit en Boston University claimt, dat duurzaam beleggen niet tot hoger rendement leidt. Iets waar al meer dan een decennium academische consensus rond is. Dat dit toch weer als nieuws wordt gezien, zegt veel over het sentiment rond duurzaam beleggen.

Er is ook heel wat te doen rond de verschillen in definities, het gebrek aan standaarden en de uiteenlopende ESG-scores voor één en hetzelfde bedrijf. Volgens sommigen dreigt ESG alles en niets tegelijk te zijn, terwijl ESG in Amerika zelfs een politieke splijtzwam is.

Duurzaam beleggen is de laatste jaren echt gemeengoed geworden. Gezien de wereldwijde reglementering, is het een illusie te denken dat duurzaam beleggen ooit nog verdwijnt. Maar met het negatievere sentiment en de kritiek is het tijd voor een blik onder de motorkap. Is de kritiek terecht, en zo ja, wat is de oplossing?

Geen coherente ESG-scores

Het afgelopen decennium was er onder ESG-dataproviders een grote consolidatiegolf. MSCI kocht in 2014 GMI Ratings. Sinds 2015 heeft Institutional Shareholder Services (ISS) vier afzonderlijke aanbieders van ESG-data gekocht, waaronder Oekom Research in 2018. Moody’s sloeg toe met drie afzonderlijke ESG-deals in 2019, waarbij Vigeo Eiris, Four Twenty Seven en een minderheidsbelang in SynTao Green Finance. In april 2020 maakte Morningstar bekend dat het de resterende 60 procent van Sustainalytics overnam nadat het in 2017 al een belang van 40 procent nam. Sustainalytics had vóór 2017 zelf acht ESG-bedrijven verenigd. In januari 2020 nam S&P Global de ESG-ratingafdeling van RobecoSAM over.

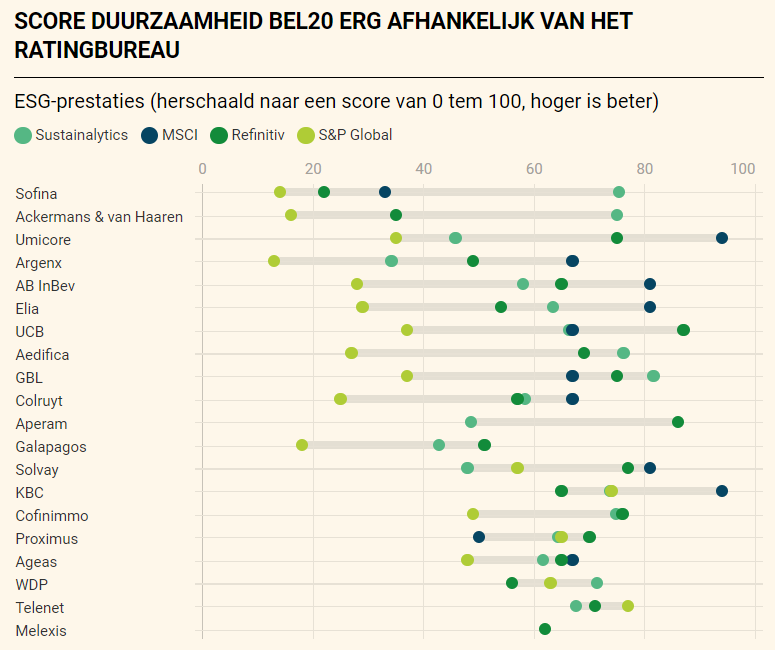

Je zou er van uit kunnen gaan dat de grote consolidatie in de sector van de leveranciers van duurzaamheidsdata tot meer coherente beoordelingen heeft geleid. Verrassend genoeg bleek die veronderstelling onterecht. Een artikel in De Tijd uit september 2021 vergeleek de ESG-scores van de BEL-20 bedrijven. Voor MSCI staken Solvay en Umicore er bovenuit, terwijl die laatste bij S&P amper de top 10 haalt. Sofina is bij Sustainalytics één van de beste leerlingen van de duurzame klas, terwijl de onderneming van S&P de op één na slechtste score krijgt.

Bron: De Tijd

Ook volgens het meest recente Rate the Raters-rapport van Environmental Research Management (ERM), ’s werelds grootste adviesbureau voor duurzaamheid, heeft de consolidatie van commerciële spelers de ESG-scores niet objectiever gemaakt. Een kritiek die ook BEAMA-voorzitter Koen Van de Maele enkele maanden geleden uitte.

Integendeel, het was het Carbon Disclosure Project (CDP) - een onafhankelijke liefdadigheidsinstelling zonder winstoogmerk - die in het ERM-rapport de hoogste waardering kreeg van zowel portefeuillebeheerders als bedrijven op het gebied van datakwaliteit en bruikbaarheid.

Uit een Scandinavische masterscriptie bleek dat vier grote ESG-bedrijven een zwakke tot niet-significante correlatie vertoonden. De correlatie varieert van geen significante correlatie (Sustainalytics) tot lage correlatie tussen RobescoSAM en MSCI, tot een relatief hoge correlatie tussen ThomsonReuters en MSCI.

Een ander onderzoek toont aan, dat de beoordelingen van vijf grote leveranciers van ESG-gegevens slechts voor 60 procent met elkaar gecorreleerd waren, vergeleken met 99 procent voor kredietbeoordelingen. Standard & Poor’s is vorig jaar zelfs gestopt met het opnemen van ESG-ratings in zijn kredietwaardigheidsscores. In plaats van een cijfer toe te kennen, worden nu eenvoudigweg de ESG-inspanningen beschreven.

Standaardisatie- en aggregatie-initiatieven

Toch dient dit gebrek aan homogeniteit bij ESG-scores voor bedrijven ook in perspectief te worden geplaatst. De hele beweging rond duurzaam beleggen is amper twintig, misschien dertig jaar oud. Wanneer we terugkijken naar de geschiedenis van financiële rapportering, dan zien we dat die ook een lange weg heeft afgelegd.

In de jaren dertig van vorige eeuw gebeurde financiële rapportering louter op vrijwillige basis. Accountant Arthur Andersen was één van de eersten die de financiële info ging analyseren en auditeren. In Europa duurde het tot diep in de jaren vijftig en zestig voor dit als normaal werd beschouwd. De integratie van ESG-data in analyse is vele malen sneller gebeurd.

Om de complexiteit van de ESG-sector het hoofd te bieden, zijn er verschillende standaardisatie- en aggregatie-initiatieven voorgesteld, recent ook nog door de Europese regelgever. Maar is mondiale standaardisatie mogelijk of zelfs wenselijk?

Het negeren van culturele verschillen is misschien niet de beste manier om ESG-beoordelingen objectiever te maken. ERM’s Rate the Raters-rapport voor 2023 citeert een Sustainability Development Coördinator bij een Japanse autofabrikant die klaagt dat zijn bedrijf soms een lagere duurzaamheidsscore krijgt vanwege wetten of gebruiken verbonden zijn met Japan als land in plaats van met zijn bedrijf.

En wat te denken van hoe je een verminderde CO2-uitstoot bij bedrijf A evalueert tegenover een verminderd aantal werknemers met een burn-out bij bedrijf B? In een serie artikelen onderzoekt Investment Officer de complexiteit van ESG-scores. In de volgende afleveringen bekijken we achtereenvolgens de beoordeling op milieuaspecten (Environment), mens en maatschappij (Social) en goed bestuur (Government) en besluiten we met een algemene conclusie.