IT-aandelen zijn hoog gewaardeerd. Maar is er ook sprake van een bubbel? En als zich een correctie zou voordoen in IT-aandelen, zal dit dan net als twintig jaar geleden tot een algemene bear market leiden?

Beleggingsstrateeg Ruud Ramaekers van Aegon Asset Management zocht naar antwoorden op die vragen.

Dit is niet de eerste keer dat de IT-sector een sterke outperformance laat zien. In de jaren ’90 hadden technologiereuzen Microsoft, Cisco en Intel elk een marktkapitalisatie van meer dan 400 miljard dollar.

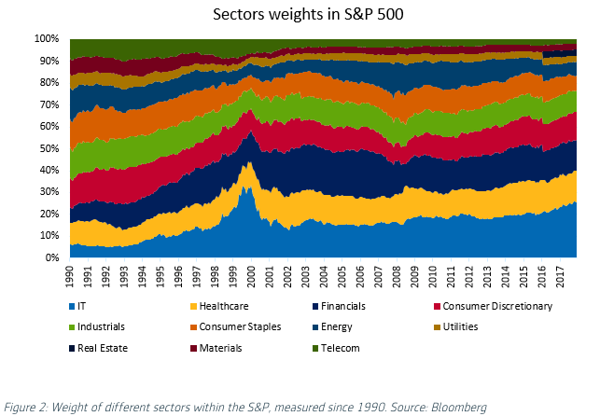

Ramaekers: ‘Hun aandelen waren vijftig keer over de kop gegaan in de tien jaar daarvoor en het gewicht van de IT-sector binnen de S&P 500 Index piekte zelfs boven de 33 procent.’

Hoe harder hun opmars, des te sneller ze weer daalden in het eerste decennium van het nieuwe millennium. Tussen 2000 en 2003 daalde de S&P 500 met bijna 50 procent, terwijl de technologiezware Nasdaq-index in dezelfde periode meer dan 80 procent inleverde.

Volgens de strateeg zijn er veel overeenkomsten tussen de IT-bubble 20 jaar geleden en de recente sterke prestaties van de sector. Zo is hun gewicht binnen de S&P 500 sinds 2009 gegroeid van 17 procent naar meer dan 25 procent nu.

Maar er zijn ook grote verschillen tussen de twee periodes. Naast het verschil in bedrijven in de sector (Facebook, Netflix en Google bestonden toen nog niet eens), noemt hij als grootste verschil de winstgevendheid van de sector.

‘De winst per aandeel in de sector is sinds de zomer van 2000 meer dan verdrievoudigd. De prijs van de technologiesector steeg in dezelfde periode slechts met zo’n 30 procent, waardoor de sector veel aantrekkelijker werd. Met een huidige koers-winstverhouding van 22,6 ligt de waardering ver beneden het niveau van de piek in 2000.’

Vergeleken met andere sectoren is die waardering weliswaar hoger, maar nog steeds gerechtvaardigd door de sterke groeiverwachtingen, vindt Ramaekers.

‘Vanwege de gezonde winstcijfers, de winstgevendheid en redelijke waarderingen in de sector, verwachten we dus geen correctie die leidt tot een algemene bearmarket zoals we twintig jaar geleden zagen. Naar onze mening kunnen de winsten en aandelenkoersen in de sector blijven stijgen zolang de wereldwijde economische expansie doorgaat.’

Dit betekent niet dat beleggen in techaandelen zonder risico’s is, besluit Ramaekers. ‘De grootste bedreiging is hun kwetsbaarheid voor strengere regelgeving rond privacy, maar ze blijven ook blootgesteld aan algemeen marktrisico.’