De uitbundigheid van de Belgische woningmarkt was in 2018 erg groot. Maar zonder risico’s is de daarmee gepaard gaande prijsdynamiek niet. De woningprijzen zijn de voorbije 2,5 decennia fors gestegen en hebben nauwelijks een correctie gekend. Daardoor is het risico van een overwaardering van de markt groot.

Dat schrijft KBC in het onderzoek ‘De Belgische woningmarkt: moeten we ons zorgen maken?’ Johan Van Gompel, senior economist van KBC Group, stelt dat een overwaardering van vastgoed zich voordoet wanneer de ontwikkeling van de prijzen niet langer in lijn ligt met die van de voornaamste determinanten van de markt. Veelal worden voor deze zogenoemde marktfundamentals vooral vraagfactoren beschouwd, zoals het beschikbaar inkomen van de gezinnen, de hypotheekrente en de demografische ontwikkeling.

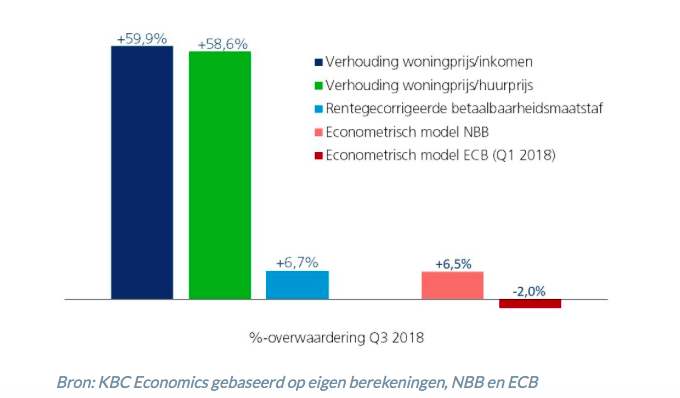

Overwaardering van 60 procent

De meting van de over- of desgevallend onderwaardering is evenwel een moeilijke opgave, waardoor verschillende cijfers de ronde doen. Enge maatstaven, zoals de price-to-income en price-to-rent ratio’s die de ontwikkeling van de woningprijs relateert aan die van het gezinsinkomen, respectievelijk de huurprijs, wijzen op een forse overwaardering van bijna 60 procent in het derde kwartaal van 2018.

‘Als we de price-to-income ratio corrigeren om rekening te houden met het renteverloop, bekomen we een ruimere, rentegecorrigeerde betaalbaarheidsmaatstaf’, voegt econoom Van Gompel er aan toe. ‘Daarbij wordt de jaarlijkse annuïteit die een hypotheeknemer moet betalen (zowel kapitaalaflossing als rente) vergeleken met het beschikbaar inkomen per gezin. Doordat de sterke rentedaling de betaalbaarheid van vastgoed heeft ondersteund, bedraagt de overwaardering volgens die ruimere maatstaf veel minder, namelijk 6,7 procent in het derde kwartaal van 2018.’

Prijsstijgingen drijven vastgoedappetijt op

Vastgoed is in België een belangrijke component in de investeringsportefeuille van particulieren. De grote vastgoedappetijt werd de afgelopen jaren gedreven door de aanhoudende prijsstijgingen. Tegen de achtergrond van een sterke schuldopbouw bij de gezinnen en een (alsnog beperkte) overwaardering stijgen de risico’s op een oververhitting van de markt.

‘Alsmaar meer ontstaat een dualiteit tussen degenen waarvoor vastgoed onbetaalbaar wordt of een grote schuldopname is vereist, en degenen die nog altijd vlot kunnen en willen kopen (vaak als investering) omdat ze er de middelen voor hebben. Positief is wel dat de gemiddelde maandelijkse aflossingslast van gezinnen met een hypotheeklening niet verder toeneemt, dankzij de inkomensgroei en lage rente. Ook het aantal wanbetalingen blijft erg laag.’

Oververhitting koelt af

Maar bij een financiële of economische schok, zoals een felle opsprong van de rente of werkloosheid, kan de situatie omslaan, waarschuwt KBC. Voorzichtigheid inzake kredietverlening en het temperen van het beleggersenthousiasme moeten daarom voorkomen dat de Belgische vastgoedmarkt effectief oververhit geraakt.

Het zou goed zijn, mochten de woningprijzen dit en de komende jaren niet meer stijgen dan zo’n 2 à 2,5 procent per jaar. Gegeven de wat minder gunstige ontwikkeling van de marktfundamentals lijkt dergelijk scenario waarschijnlijk, concludeert Van Gompel in het KBC-onderzoek.