Wie op zoek gaat naar een relatief redelijk gewaardeerde aandelenmarkt met defensieve eigenschappen, kan misschien eens naar Zwitserse aandelen kijken. Zwitserland is ‘overlooked’, zegt Bruno Verstraete (foto), partner bij Lakefield Partners.

De Belg beheert er vanuit Zwitserland enkele fondsen, waaronder Zwitserse aandelenfondsen. Verstraete: ‘De Zwitserse beursindex, de SMI, noteert momenteel tegen een verwachte koers-winstverhouding van 16,6x, wat in lijn is met het 5-jarige gemiddelde van 16x. In vergelijking met de Stoxx Europe 600 heeft de SMI het sinds het jaarbegin zeer goed, met een rendement YTD van -3 procent versus -10,6 procent voor de Stoxx Europe 600. Enkel de Zweedse OMX-index heeft het beter gedaan, vooral omwille van de hoge weging in technologie. De index noteert momenteel tegen de hoogste koers-winstverhouding korting versus de Stoxx 600 van de afgelopen vijf jaar (zie grafiek 1).’

Dividendrendement

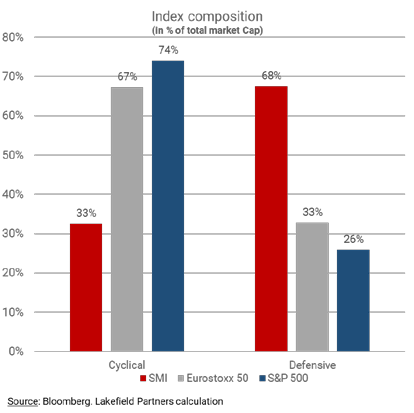

Het verwachte dividendrendement van de SMI van 3,2 procent voor volgend jaar ligt dicht bij dat van de Stoxx 600, met name 3,3 procent. Het lijkt echter wel veiliger in het geval van een tweede golf van Covid-19-infecties in Europa, aangezien financials en de energiesector een derde van de Eurostoxx 600 uitmaken uitmaken tegenover 21 procent voor de SMI, die veel defensiever is gepositioneerd (zie grafiek 2). De verwachte dividendverlagingen in Zwitserland zijn veel beperkter dan in Europa. Dit is te wijten aan de druk van de ECB om de banken tot het einde van het jaar geen dividend uit te keren. Dit zou in 2021 kunnen worden verlengd in het geval van een verdere economische malaise en voortgezette overheidssteun.

Door de defensieve eigenschappen van de Zwitserse bedrijven denken we dat ze het beter zullen doen in een economie die niet meteen teruggaat naar de groeiritmes van voor de pandemie. De zwaarst getroffen sectoren zijn meer vertegenwoordigd in de Stoxx 600 dan in de SMI.

Een dergelijke rotatie van de Europese aandelenruimte naar SMI-aandelen zou zinvol kunnen zijn voor proactieve, risicomijdende, investeerders. Zij zouden zelfs kunnen overwegen om een positie in CHF in te nemen, die extra bescherming zou kunnen bieden als veilige munthaven.’

Hoofbosch

Ook de Nederlandse beleggers van Hoofbosch fond zijn grote fans van Zwitserland/Zwitserse bedrijven: ‘Het land van oorsprong van een bedrijf is belangrijk omdat het zorgt voor de stabiliteit die nodig is voor veilige en rendabele investeringen. We investeren alleen in bedrijven die gevestigd zijn in de drie landen met de meest betrouwbare economieën en samenlevingen: Zwitserland, Verenigde Staten en Nederland, wij noemen ze de SUN-landen (Switzerland, United States, Netherlands). Dit zijn de enige drie economieën in de wereld die een hoge mate van vertrouwen combineren met een hoog kennisniveau. Met vertrouwen bedoelen we dat er een sterke morele code is die het mogelijk maakt dat sterke bedrijven er goed gedijen. Denk aan lage niveaus van corruptie en een hoge mate van politieke stabiliteit. Niet toevallig behoren deze drie landen tot de weinige grote economieën in de wereld die nooit in gebreke zijn gebleven bij het betalen van rente en terugbetalen van overheidsschuld (Nederland stelde rentebetaling een keer uit, toen het onder Frans bestuur stond in 1812). Deze landen beschikken ook over de hoogste pensioenreserves en scoren over het algemeen het hoogste in onderzoeken naar de menselijke ontwikkeling, geluk, gendergelijkheid en kwaliteit van onderwijs en mate van vrijheid.’