Belangrijkste inzichten:

- De wereldwijde heropleving van kernenergie wordt versterkt door de noodzaak om energiezekerheid, betrouwbaarheid en decarbonisatie met elkaar te verenigen.

- Nu de aandacht voor nieuwe nucleaire technologieën toeneemt, is het voor beleggers belangrijk om onderscheid te maken tussen veelbelovende innovaties en wat op korte termijn haalbaar is.

- We verwachten aanhoudende beleidssteun als structurele rugwind.

- De waardeketen van traditionele kernenergie biedt enkele aantrekkelijke mogelijkheden.

Wat is de rol van kernenergie in de energiemix? Antwoorden op deze vraag verschillen per land en tijdperk. Hoewel beleid en gebruik wereldwijd uiteenlopen, groeit de belangstelling voor zowel gevestigde als nieuwe reactortechnologieën – zelfs in landen die historisch terughoudend waren. De opkomst van energie-intensieve kunstmatige intelligentie (AI) verklaart deels deze hernieuwde interesse, maar er is ook bredere erkenning dat een grotere nucleaire capaciteit kan bijdragen aan meer stroomopwekking én decarbonisatie.

We delen vier inzichten die beleggers helpen hun weg te vinden in het veranderende landschap van kernenergie en relevante beleggingsmogelijkheden te identificeren.

1. Wereldwijde heropleving door energiezekerheid, betrouwbaarheid en decarbonisatie

Een “tijdperk van elektriciteit” is aangebroken, “aangedreven door groeiende industriële productie, toenemend gebruik van airconditioning, versnellende elektrificatie en een wereldwijde uitbreiding van datacenters,” aldus het Internationaal Energieagentschap (IEA). Kernenergie is onderdeel van de oplossing om aan deze vraag te voldoen en tegelijkertijd de energietransitie te bevorderen.

Een paar kenmerken maken kernenergie aantrekkelijk. Het is koolstofarm. En het kan vrijwel ononderbroken worden geproduceerd, wat een stabiele basislast biedt ter aanvulling op variabele hernieuwbare bronnen zoals zon en wind.

Een andere reden voor de heropleving van kernenergie was de Russische invasie van Oekraïne in 2022. Dit leidde tot een sterke focus op energieonafhankelijkheid en -zekerheid, vooral in Europa. Dit omvatte beleidswijzigingen in landen die eerder besloten hadden kernenergie af te bouwen na een ernstig ongeluk in Japan in 2011, dat de zorgen over veiligheid opnieuw aanwakkerde. Zorgen over nucleaire ongevallen blijven een belangrijke reden voor terughoudendheid in sommige landen.

Kernenergie produceert ongeveer 10% van de wereldwijde elektriciteit, oplopend tot bijna 20% in geavanceerde economieën. Volgens het World Energy Outlook 2024 van het Internationaal Energieagentschap (IEA) zal het wereldwijde aandeel van kernenergie in elektriciteitsopwekking tot 2050 rond de 10% blijven. Dat stabiele cijfer verbergt echter een golf aan activiteit in de sector, waaronder de bouw van nieuwe centrales en het beheer van verouderende reactoren in geavanceerde economieën — waar het grootste deel van de wereldwijde nucleaire vloot zich bevindt.

Belangstelling voor kernenergie komt uit landen over het hele spectrum. De VS, Frankrijk en China, de drie grootste producenten van kernenergie ter wereld, hebben allemaal uitbreidingsplannen. Een aantal landen in Zuidoost-Azië en Afrika onderzoekt ook de ontwikkeling van kernenergie. Een recent teken van een wereldwijde verschuiving is dat de Wereldbank haar decennialange verbod op financiering van kernenergie opheft, en de Asian Development Bank overweegt een soortgelijke stap. De investeringen in kernenergie zijn wereldwijd al met 50% gestegen in de afgelopen vijf jaar. Het IEA voorspelt dat de wereldwijde nucleaire capaciteit waarschijnlijk zal blijven groeien tot 2050. In de afgelopen maanden is er een gestage stroom aan nieuws geweest over beleidswijzigingen en kernenergie-deals, vaak met betrokkenheid van technologiebedrijven.

“Datacenters van grote techbedrijven draaien dag en nacht en vragen om een constante stroomvoorziening. Van alle energiebronnen die dat kunnen bieden, is kernenergie de enige zonder CO₂-uitstoot. Hoe sterker een techbedrijf zich inzet voor klimaatneutraliteit, hoe groter de kans dat het kernenergie zal gebruiken,” zegt aandelenportefeuillemanager Mark Casey.

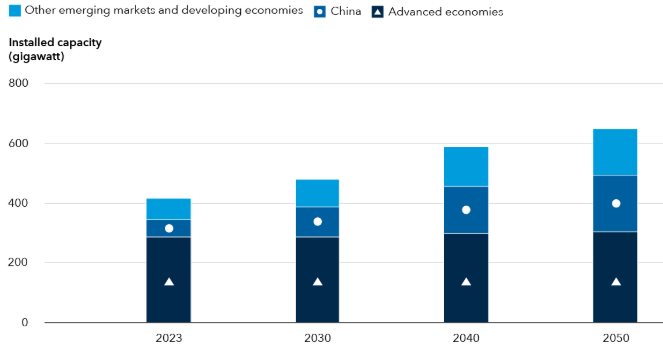

De wereld gaat kernenergie omarmen

De wereldwijd geïnstalleerde nucleaire capaciteit zal naar verwachting toenemen tot 2050

Bron: IEA. The Path to a New Era for Nuclear Energy, 16 januari 2025. De grafiek toont de prognose van het IEA voor de geïnstalleerde nucleaire capaciteit voor 2030, 2040 en 2050 volgens het Stated Policies Scenario, dat rekening houdt met bestaande beleidsmaatregelen en maatregelen die in ontwikkeling zijn. De cijfers voor 2023 zijn de werkelijke cijfers. De methodologie van de wereldwijde energie- en klimaatscenario's van het IEA is te vinden op de website van de organisatie.

2. Voor beleggers is het belangrijk om zich te richten op realistische mogelijkheden binnen de nucleaire sector, temidden van de hype rond nieuwe technologieën.

Hoge kosten en lange doorlooptijden zijn twee belangrijke uitdagingen bij de bouw van kerncentrales, vooral voor gevestigde marktleiders in de afgelopen jaren. Sinds 2005 zijn er slechts enkele nucleaire projecten gestart in West-Europa en Noord-Amerika, en de projecten die wél zijn begonnen, kampen met forse budgetoverschrijdingen en vertragingen. In de VS duurde de bouw van reactoren 3 en 4 van de kerncentrale Vogtle maar liefst 14 jaar, zeven jaar langer dan gepland, en kostte meer dan 30 miljard dollar, ruim het dubbele van de oorspronkelijke raming.

Kleine modulaire reactoren (SMR’s) worden recentelijk gepresenteerd als een veelbelovende oplossing. In theorie kunnen modules van kleine reactoren in fabrieken worden geproduceerd en relatief eenvoudig op locatie worden geassembleerd - goedkoper en sneller. Voorstanders stellen dat het compacte formaat en de ontwerpkenmerken van SMR’s de kans op stralingslekken beperken en het risico op een catastrofale meltdown vermijden.

De aantrekkingskracht van SMR’s zit ook in hun specifieke toepassingen, zoals het hergebruiken van kolencentrales en het leveren van stroom aan afgelegen gemeenschappen. Toch zijn SMR’s geen wondermiddel en zeker geen snelle oplossing. In het verleden zijn er meerdere pogingen gedaan om kleine reactoren te ontwikkelen, maar veel van die projecten liepen stuk op economische haalbaarheid en technische problemen. SMR’s brengen bovendien nieuwe veiligheidsuitdagingen met zich mee, die voortkomen uit de innovatieve ontwerpconcepten. Ook recente SMR-projecten hebben te maken gehad met kostenoverschrijdingen en vertragingen.

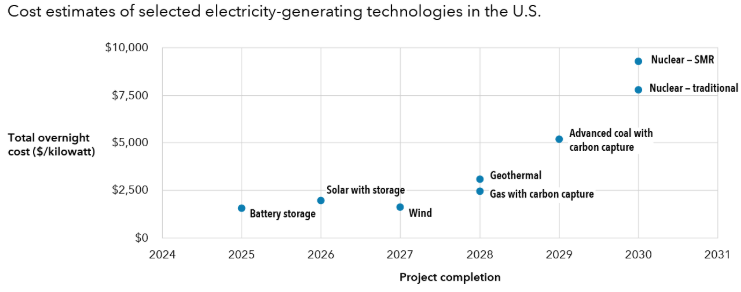

Een nieuwe generatie kleine reactoren zou op termijn deel kunnen uitmaken van het portfolio van geavanceerde nucleaire technologieën, maar commerciële haalbaarheid ligt nog jaren, zo niet decennia, in de toekomst. Volgens de Amerikaanse Energy Information Administration wordt de eerste SMR pas in 2030 verwacht, met een geschatte totale bouwkost (exclusief rente tijdens de bouw) van meer dan 9.000 dollar per kilowatt, hoger dan bij de meeste nieuwe stroomopwekkingstechnologieën.

SMR’s krijgen veel aandacht, maar ze zijn allesbehalve een koopje.

Bron: U.S. Department of Energy, Assumptions to the Annual Energy Outlook 2025: Electricity Market Module, april 2025. “Nuclear – traditioneel” verwijst naar lichtwaterreactoren, het meest voorkomende type kernreactor. “Nuclear – SMR” verwijst naar kleine modulaire kernreactoren. “Geavanceerde kolencentrales met CO₂-afvang” verwijst naar ultra-superkritische kolencentrales (een verbrandingstechnologie die gebruikmaakt van hogere druk en temperatuur voor een hogere efficiëntie) met 30% koolstofafvang en -opslag (CCS). “Gas met CO₂-afvang” verwijst naar gecombineerde gascyclus met 95% CCS. De kosten zijn geschat op basis van informatie over vergelijkbare installaties die recent zijn gebouwd of in ontwikkeling zijn in de VS en daarbuiten.

Kernfusie, een proces waarbij twee lichte atoomkernen samensmelten tot één zwaardere kern en daarbij een enorme hoeveelheid energie vrijmaken, is een andere opkomende technologie binnen de nucleaire sector.

Het verschilt van kernsplijting, waarbij de kern van een atoom wordt gesplitst en energie vrijkomt, zoals dat gebeurt in de huidige kerncentrales.

Fusie ligt commercieel gezien nog verder in de toekomst dan SMR’s, maar de belangstelling vanuit het bedrijfsleven groeit. Een recent voorbeeld is de overeenkomst van Google om vanaf 2030 stroom af te nemen van een geplande fusiecentrale.

3. We verwachten dat aanhoudende beleidssteun zal zorgen voor structurele rugwind

Naast hoge kosten en lange doorlooptijden zijn zorgen over nucleaire veiligheid een belangrijke reden waarom sommige landen een anti-kernenergiebeleid voeren of besloten hebben uit kernenergie te stappen. In een teken van bredere belangstelling voor kernenergie lijken sommige van deze landen hun beleid te heroverwegen, of op zijn minst opnieuw te bespreken.

Zo heeft Duitsland na het besluit in 2011 om uit kernenergie te stappen inmiddels al zijn kerncentrales gesloten, maar recentelijk zijn de bezwaren tegen kernenergie versoepeld. Denemarken overweegt om een 40 jaar oud verbod op kernenergie op te heffen, en de grote stroomstoring in Spanje in april heeft het debat over het nationale afbouwplan van kernenergie nieuw leven ingeblazen. Tegelijkertijd bouwen landen als Egypte en Bangladesh aan hun eerste kerncentrales. Andere landen met bestaande nucleaire infrastructuur breiden hun capaciteit uit, vaak met SMR’s als onderdeel van de plannen.

Voor landen die kernenergie willen introduceren of uitbreiden, zijn beleidsmaatregelen die helpen om hoge kosten en lange doorlooptijden aan te pakken cruciaal. Het IEA merkte op dat het standaardiseren van reactorontwerpen, het opbouwen van een sterke toeleveringsketen en het opleiden van gekwalificeerde arbeidskrachten hebben bijgedragen aan het recente succes van China in het snel uitbreiden van zijn nucleaire vloot. Gemiddeld worden projecten daar binnen vijf jaar voltooid. Van de 62 reactoren die momenteel in aanbouw zijn, bevinden zich er 29 in China, dat naar verwachting tegen 2030 de VS zal inhalen als grootste producent van kernenergie ter wereld.

Hoewel beleidssteun in ontwikkelde landen waarschijnlijk niet zal kunnen tippen aan de sterke staatsbetrokkenheid van China, is er nog steeds veel mogelijk. Langetermijnbeleid op het gebied van energie en industrie kan standaardisatie van reactorontwerpen stimuleren en een robuuste toeleveringsketen ondersteunen. Overheidssteun in de vorm van garanties of risicodelingsmechanismen kan bovendien helpen om risico’s te beperken en financiering aan te trekken.

Op kortere termijn blijft het verlengen van de levensduur van bestaande reactoren, waar dat technisch en economisch haalbaar is, volgens het IEA de meest kostenefficiënte manier om een stabiele nucleaire vloot te behouden die bijdraagt aan een betrouwbare en betaalbare stroomvoorziening.

Levensduurverlenging is echter niet zonder controverse. Er zijn zorgen over de afnemende betrouwbaarheid van onderdelen, de impact van klimaatverandering, en het risico dat een sterke focus op kernenergie de ontwikkeling van hernieuwbare energiebronnen in de verdrukking brengt. Toch hebben 13 landen besloten om de levensduur van in totaal 64 reactoren te verlengen, goed voor ongeveer 15% van de huidige wereldwijde nucleaire capaciteit.

Levensduur verlengen en opschalen

De capaciteit van kernenergie zal wereldwijd naar verwachting blijven groeien

Bron: Internationaal Energieagentschap (IEA), The Path to a New Era for Nuclear Energy, januari 2025. Internationaal Atoomenergieagentschap (IAEA), Power Reactor Information System. De kaart toont de huidige nucleaire energiecapaciteit per regio, gebaseerd op gegevens van de IAEA. De tabel geeft het aantal landen weer dat in elke regio plannen heeft of overweegt om een van de drie strategieën rond kernenergie toe te passen, op basis van beleidsbesluiten zoals samengevat in het IEA-rapport.

4. De waardeketen van traditionele kernenergie biedt enkele overtuigende mogelijkheden

Sommige Amerikaanse producenten van kernenergie zijn de directe begunstigden van een golf aan stroomafnameovereenkomsten met grote technologiebedrijven. Mogelijkheden om in te spelen op de groeiende belangstelling voor kernenergie zijn te vinden in de volledige waardeketen, van uraniumwinning tot componentenproductie, gespecialiseerde engineering en dienstverleners.

Neem uraniumwinning. De uitbreiding van kernenergiecapaciteit vereist meer uranium, terwijl er een tekort dreigt na een decennium van lage prijzen. “Ik denk dat deze uraniumhausse nog ruimte heeft om door te zetten, omdat het primaire aanbod kwetsbaar is en moeite heeft om op te schalen, het secundaire aanbod afneemt en de vraag toeneemt,” zegt aandelenanalist Aditya Bapna. “Gezien de complexiteit en lange doorlooptijd van het ontwikkelen van uraniummijnen, zijn mijnbouwbedrijven die tegen lage kosten produceren, sterke balansen hebben en gevestigd zijn in regio’s met minder geopolitieke risico’s volgens mij potentieel aantrekkelijker.”

Ook industriële bedrijven met een groeiende blootstelling aan kernenergie verdienen aandacht van beleggers. Zo kocht een grote Amerikaanse machinefabrikant onlangs een producent van sensoren voor de luchtvaart- en nucleaire sector. “De markt zal enthousiast reageren op de extra blootstelling aan luchtvaart en kernenergie, want dat zijn waarschijnlijk de twee aantrekkelijkste eindmarkten binnen de industrie voor het komende decennium,” zegt aandelenanalist Nate Burggraf.

Voor beleggers die kernenergie overwegen, is stroomopwekking slechts een deel van het verhaal.

Deze illustratie toont de belangrijkste schakels in de waardeketen van kernenergie.

De kern van de zaak

De wereldwijde productie van kernenergie zal naar verwachting in 2025 een recordhoogte bereiken, en meer dan 40 landen hebben inmiddels plannen om het gebruik van kernenergie uit te breiden. Zelfs in landen die kernenergie historisch hebben vermeden, zoals Australië, is het debat over de rol ervan in de energiemix opnieuw opgelaaid.

Kernenergie heeft eerder periodes van opkomst en neergang gekend, maar dit keer zou het anders kunnen zijn. De belangstelling vanuit de private sector neemt toe, vooral voor nieuwe technologieën zoals SMR’s.

Beleggers kunnen mogelijkheden vinden in de volledige waardeketen, van mijnbouwbedrijven tot nutsbedrijven en gespecialiseerde engineering- en dienstverleningsbedrijven. Tegelijkertijd is het belangrijk om ook ontwikkelingen elders in het elektriciteitssysteem te volgen. Netwerken moeten worden aangepast aan de stijgende vraag naar elektriciteit en het groeiende aanbod uit hernieuwbare en andere bronnen. Netmodernisering en -uitbreiding vormen volgens ons een verwante groeisector die beleggers eveneens goed in de gaten zouden moeten houden.