Nu we halverwege 2025 zijn, is het verbluffend hoeveel veranderingen we sinds het begin van het jaar hebben meegemaakt. Deze ontwikkelingen hebben geleid tot een aanzienlijke mate van marktvolatiliteit. We bevinden ons midden in een fundamentele herstructurering van de geopolitieke orde zoals we die sinds het einde van de Tweede Wereldoorlog kennen – op politiek, militair én economisch vlak.

Het is daardoor een stuk lastiger geworden om te bepalen waar te investeren, over welke termijn, en welk rendement daarbij realistisch is. Toch biedt volatiliteit ook mogelijkheden – vooral voor beleggers die zich richten op fundamentele, bottom-up analyses.

Lees de volledige outlook hier, of lees verder voor de samenvatting:

Economische vooruitzichten: Meer onzekerheid, minder groei

Er zijn talloze manieren om de vooruitzichten voor de Amerikaanse en wereldeconomie te omschrijven. Maar halverwege 2025 springt één woord eruit: onzekerheid.

De onduidelijkheid rond het Amerikaanse handelsbeleid – met stijgende invoertarieven als middelpunt van de storm – heeft de wereldeconomie een flinke klap toegebracht. Voor het eerst sinds 2022 kromp het Amerikaanse bruto binnenlands product in het eerste kwartaal.

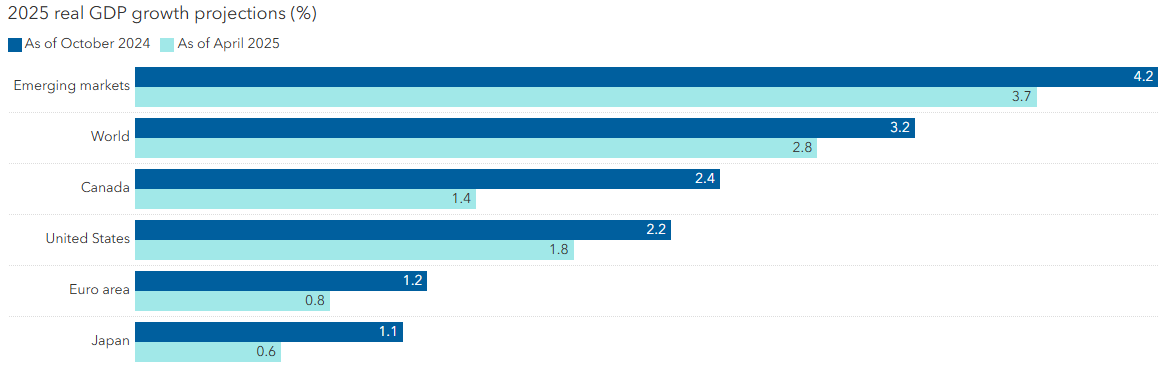

Naarmate de beleidsmatige onzekerheid toeneemt, worden de groeiverwachtingen voor de wereldeconomie naar beneden bijgesteld. Volgens de meest recente cijfers van het Internationaal Monetair Fonds zijn de vooruitzichten voor de VS, Europa, Japan en veel opkomende markten al verlaagd. Recente, beperkte handelsakkoorden tussen de VS, het VK en China zijn een stap in de goede richting, maar er is nog een lange weg te gaan.

De groeiverwachtingen zijn naar beneden bijgesteld

Prognoses zijn uitsluitend bedoeld ter illustratie

Bron: Internationaal Monetair Fonds, World Economic Outlook, april 2025. Gebaseerd op de meest recente IMF-prognoses per 30 april 2025.

Aandelenvooruitzichten: Een wereld in transitie biedt mogelijkheden

Nu de Verenigde Staten afstand nemen van het principe van onbelemmerde vrijhandel, reageren Japan en Europa daarop met aangepaste strategieën.

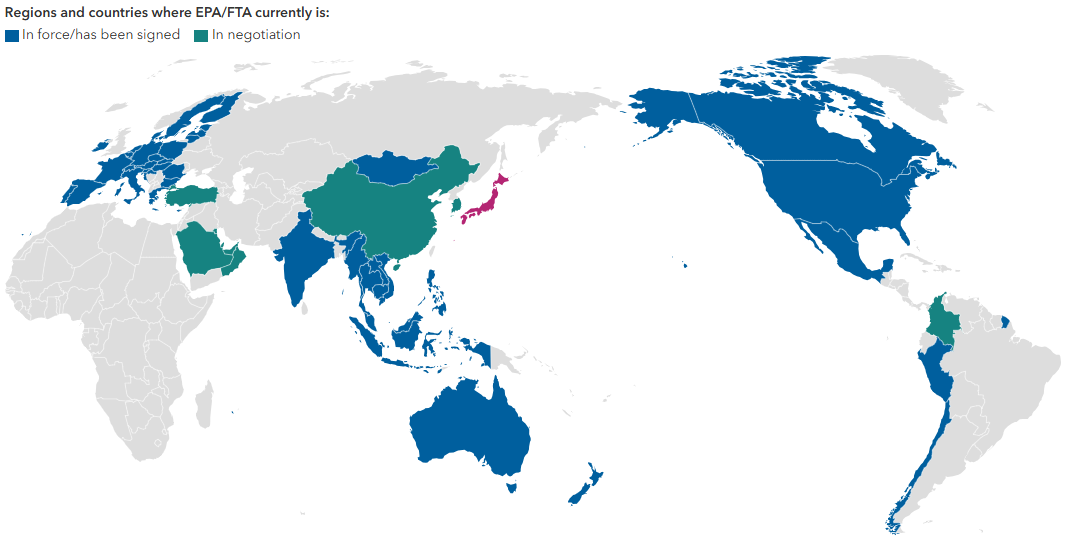

Begin 2025 behoorde het gemiddelde invoertarief van Japan tot de laagste ter wereld, wat het land in een sterke onderhandelingspositie plaatst te midden van de toenemende zorgen over handelsoorlogen.

Japan heeft een sterke staat van dienst als het gaat om het sluiten van handelsovereenkomsten. In de afgelopen jaren heeft het meerdere economische partnerschaps- en vrijhandelsovereenkomsten gesloten met onder meer de Europese Unie en diverse landen in Azië en de Stille Oceaan. Inmiddels vindt meer dan 87% van de Japanse handel plaats met landen waarmee het een EPA of vrijhandelsovereenkomst heeft, of waarmee het daarover onderhandelt.

Japan is goed gepositioneerd nu handelsspanningen aanhouden

Bron: Bloomberg, Japans Ministerie van Financiën, The Guardian, handelsstatistieken.

EPA: Economic Partnership Agreement (Economisch Partnerschapsakkoord). FTA: Free Trade Agreement (Vrijhandelsovereenkomst). Gegevens per januari 2025.

In Europa hebben overheden gedurfde stappen gezet om hun gezamenlijke veiligheid en economische slagkracht te versterken. Duitsland versoepelde zijn begrotingsregels en presenteerde een stimuleringspakket van 1 biljoen euro, dat mogelijk een nieuwe industriële cyclus in gang zet. De toename van overheidsuitgaven zou de komende jaren met name defensie, bouwmaterialen en infrastructuurbedrijven kunnen stimuleren.

Op de korte termijn reageren markten vaak overdreven op volatiliteit, maar juist die dynamiek kan op de lange termijn mogelijkheden creëren voor beleggers met geduld.

Een goed voorbeeld daarvan zagen we in 2020, toen aandelen uit diverse sectoren dubbele cijfers verloren tijdens de pandemie-gerelateerde, dalende markt. “Door het stilvallen van reizen en vrijetijdsbesteding werden cruisemaatschappijen zoals Royal Caribbean geprijsd alsof niemand ooit nog een overtocht zou boeken,” herinnert portefeuillemanager Chris Buchbinder zich. “Voor beleggers die geloofden in het herstel van de wereldwijde reissector, bleek dit een uitgelezen kans.”

Dergelijke omwentelingen doen zich natuurlijk niet dagelijks voor. De sleutel is om voorbereid te zijn wanneer sterke bedrijven tijdelijk onder druk komen te staan. Niet elk bedrijf zal een krachtig herstel doormaken – daarom is grondig, fundamenteel onderzoek cruciaal.

Vastrentende vooruitzichten: Inkomstenpotentieel en bescherming tegen aandelenvolatiliteit

Ondanks de beursrally in april was het juist de verkoopgolf op de obligatiemarkt die ertoe leidde dat president Trump zijn tariefverhogingen tijdelijk pauzeerde. Afgezien van deze kortstondige verstoring verliepen de Amerikaanse Treasury-markten ordelijk, met een geleidelijke stijging van de lange rente.

Op 17 juni 2025 bereikte het rendement op de 10-jaars Treasury 4,39%. Deze stijging ging gepaard met een daling van de rente op kortlopende staatsobligaties, wat leidde tot een steilere rentecurve.

De verwachting van een aanhoudend tekort op de Amerikaanse federale begroting, in combinatie met mogelijke belastingverlagingen en andere uitgavenplannen, draagt bij aan de opwaartse druk op de langetermijnrente. In meerdere scenario’s is er ruimte voor een verdere versteiling van de curve.

De meest uitgesproken versteiling vond echter plaats op de markt voor Japanse staatsobligaties. De verkoopdruk daar werd veroorzaakt door zorgen over een toenemend aanbod, terwijl de vraag afneemt nu de Bank of Japan (BoJ) minder langlopende obligaties opkoopt als onderdeel van haar kwantitatieve verkrappingsbeleid. Wij beschouwen deze verstoring als tijdelijk en verwachten dat de BoJ haar renteverhogingen zal pauzeren en mogelijk maatregelen zal nemen om het evenwicht tussen vraag en aanbod te herstellen.

Een gediversifieerde obligatieportefeuille heeft voor relatieve stabiliteit gezorgd tijdens de door beleid veroorzaakte volatiliteit op de aandelenmarkten. Toen de S&P 500-index tussen 19 februari en 8 april 2025 met 18,7% daalde vanaf een recordhoogte, steeg de Bloomberg U.S. Aggregate Index met 1%.

De terugkeer van deze klassieke inverse relatie – die in 2022 tijdelijk verdween tijdens de renteverhogingscyclus van de Fed – is van groot belang, zeker nu het beleid van Trump het risico op een recessie vergroot.

Beleggers willen meer rendement voor het aanhouden van langlopende staatsleningen

Resultaten uit het verleden bieden geen garantie voor de toekomst.

Bron: Bloomberg. De grafiek toont het verschil tussen het rendement op 10-jaars en 2-jaars staatsobligaties voor de VS, Duitsland, het VK en Japan.

UITSLUITEND VOOR PROFESSIONELE BELEGGERS

Resultaten uit het verleden bieden geen garantie voor toekomstige resultaten. Het is niet mogelijk om direct te beleggen in een index, aangezien deze niet actief wordt beheerd. De waarde van beleggingen en de inkomsten daaruit kunnen zowel dalen als stijgen, en het is mogelijk dat u (een deel van) uw oorspronkelijke inleg verliest. Deze informatie is niet bedoeld als beleggings-, belasting- of ander advies, noch als een uitnodiging tot het kopen of verkopen van effecten.

Uitspraken die aan een individu worden toegeschreven, vertegenwoordigen diens persoonlijke mening op het moment van publicatie en weerspiegelen niet noodzakelijkerwijs de standpunten van Capital Group of haar gelieerde ondernemingen. Alle informatie is actueel per de vermelde datum, tenzij anders aangegeven. Sommige gegevens zijn afkomstig van derden; de betrouwbaarheid daarvan kan niet worden gegarandeerd.

Capital Group beheert aandelenbeleggingen via drie onafhankelijke beleggingsgroepen. Deze groepen nemen zelfstandig beslissingen over beleggingen en stembeleid. Professionals op het gebied van vastrentende waarden leveren onderzoek en beheer binnen de gehele Capital-organisatie; bij effecten met aandelenkenmerken handelen zij echter uitsluitend namens één van de drie aandelenbeleggingsgroepen.