De afgelopen vier decennia zijn er tal van schokken op de aandelenmarkten geweest die mensen ervan kunnen weerhouden om te beleggen. Schroders heeft onderzocht wat er is gebeurd na zulke schokgolven. Volgens Nick Kirrage, fondsbeheerder bij Schroders, bestaat er geen perfect instapmoment, maar tonen onderzoeksgegevens wel aan dat beleggen op de lange termijn meer oplevert dan sparen.

Verliezen doet meer pijn

Beleggen gaat altijd met risico gepaard. Het vertrouwen van de beleggers wordt op de proef gesteld en beïnvloed door oorlogen, natuurrampen, economische onrust en pandemieën. Dergelijke schokgolven kunnen de drempel om te gaan beleggen nog hoger maken. Gedragswetenschappers hebben daar een naam voor: verliesaversie. De psychologische pijn van verlies voelt ongeveer twee keer zo sterk als het plezier dat aan winst wordt beleefd. Dat verklaart tot op zekere hoogte waarom sommige mensen terugschrikken voor de risico’s van het beleggen.

Niet beleggen kost meer dan wel beleggen

Uit het onderzoek van Schroders blijkt echter dat als je in de afgelopen 33 jaar niet hebt belegd je duurder uit bent dan wanneer je wel zou hebben belegd. Niet beleggen levert hogere verliezen op dan wel beleggen. De eroderende effecten van de inflatie en de historisch lage rente hollen de waarde van vermogen uit indien je de financiële markten zou negeren. Beleggen gaat gepaard met risico’s, maar verhoogt op lange termijn het rendement op vermogen.

Een geschiedenis van schokken en herstel

In de afgelopen 32 jaar hebben zich enkele van de grootste beursschokken uit de geschiedenis voorgedaan. Nog vers op het netvlies staan de schokken als gevolg van de Russische inval in Oekraïne en de coronapandemie. De oorlog veroorzaakte enorme onzekerheid over de financiële gevolgen, waaronder de energievoorziening en de economische domino-effecten. In 2020 en 2021 waren de markten vooral in de greep van een pandemie.

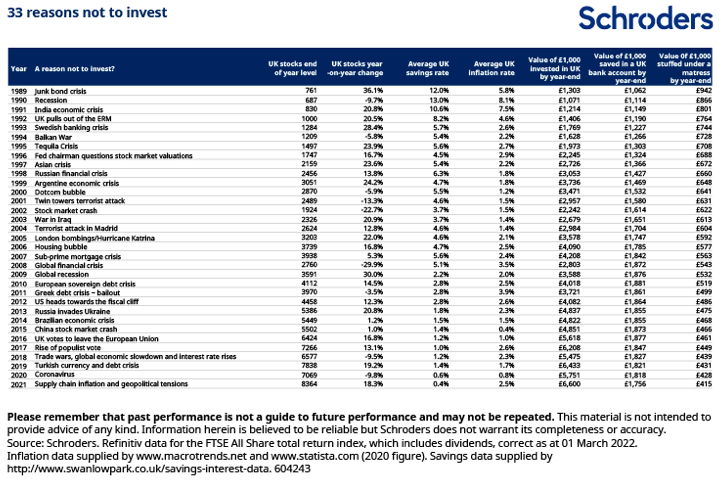

In die tijd zijn er grote dagverliezen geleden, maar de daling was nog bescheiden ten opzichte van andere correcties sinds 1989. De wereldwijde financiële crisis van 2008 leidde tot de ergste wereldwijde recessie sinds de jaren dertig van de vorige eeuw. In dat jaar is de FTSE All-Share met 30% gedaald, het slechtste jaarrendement sinds 1989. In 2001 daalde de FTSE All-Share index met 13%. Dit was na het uiteenspatten van de dotcom-zeepbel aan het eind van de jaren negentig. Het viel ook samen met de aanslagen op het World Trade Centre in New York in september van dat jaar. De periode werd ook gekenmerkt door een wereldwijde economische inzinking. De FTSE All Share index daalde met 22% tot eind 2002.

De tabel laat zien hoe het beleggingsrendement tussen 1989 en 2021 van jaar tot jaar zou kunnen zijn opgebouwd en het effect dat inflatie op vermogen kan hebben. De tabel toont ook de wereldwijde gebeurtenissen die beleggers in een van die jaren hadden kunnen afschrikken.

Er bestaat geen perfect instapmoment

Nick Kirrage, fondsbeheerder bij Schroders, wijst vaker op het gevaar dat angst beleggers in de weg kan zitten. Mensen kunnen het zicht verliezen op wat er in het verleden is gebeurd. En vervolgens iets doen of nalaten dat hun persoonlijke rijkdom nog tientallen jaren kan schaden.

De gegevens tonen aan dat beleggers die voor cash kozen, hun spaargeld door inflatie uitgehold zagen, in een periode waarin de aandelenmarkt een opleving kende. De realiteit is dat er geen perfect moment is om geld in de aandelenmarkt te steken. Wie daarop wacht, is waarschijnlijk op de langere termijn slechter af dan degene die door te beleggen zijn geld laat ‘werken’.

Lees ook 33 reasons not to invest in the stock market, door Nick Kirrage, fondsbeheerder bij Schroders.