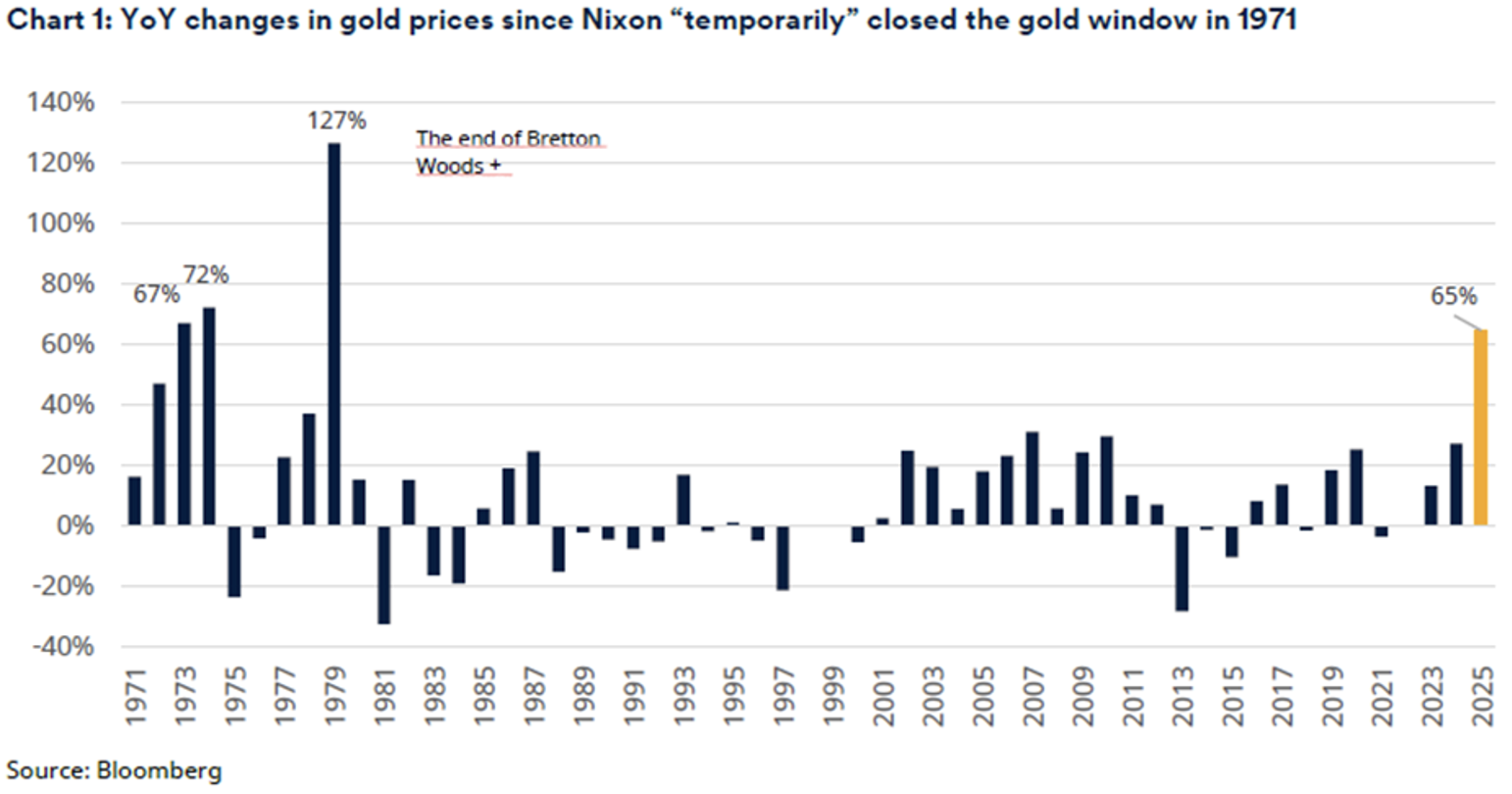

De goudprijs bereikte in 2025 maar liefst 45 nieuwe recordstanden, en de prijsstijging van 65% vorig jaar deed alles verbleken wat we tijdens de bullmarkt in de jaren 2000 hebben gezien. In het moderne tijdperk kenden alleen het begin en het einde van de jaren zeventig vergelijkbare stijgingen (zie de grafiek hieronder).

Deze prijsontwikkeling geldt niet alleen voor goud, maar voor edelmetalen in het algemeen. De vraag die beleggers zich nu stellen is: kan deze trend standhouden?

Goudprijs in historisch perspectief: het grote plaatje

Begin jaren zeventig maakte de VS een einde aan het monetaire stelsel van Bretton Woods door de inwisselbaarheid van de dollar voor goud ‘tijdelijk’ op te schorten. President Nixon oefende enorme invloed uit op de Federal Reserve om de rente te verlagen in de aanloop naar de verkiezingen van 1972, waarna de wereldeconomie in 1973 te maken kreeg met een inflatoire olieschok. Het resultaat was een crisis in de geloofwaardigheid van de dollar en een enorme hausse op de goudmarkt met drie opeenvolgende jaarlijkse prijsstijgingen van meer dan 40%.

De huidige geopolitieke en begrotingscontext vertoont overeenkomsten met die van begin jaren zeventig, maar er zijn ook enkele grote verschillen.

Overeenkomsten tussen het begin van de jaren zeventig en nu

- De monetaire status quo staat onder druk. Jaren zeventig: het einde van Bretton Woods. Nu: de ‘dollar als wereldmunt’ ondersteund door Amerikaanse staatsobligaties.

- Het Witte Huis zet de Fed onder druk om de economie te stimuleren door de rente te verlagen in de aanloop naar de verkiezingen. Jaren zeventig: de presidentsverkiezingen van 1972. Nu: tussentijdse verkiezingen van 2026.

- Een grote concurrentiestrijd tussen grootmachten. Jaren zeventig: VS vs Sovjet-Unie. Nu: VS vs China.

- Extreme concentratie van de Amerikaanse aandelenmarkt. Jaren zeventig: de Nifty 50-aandelen, die werden beschouwd als ‘goed om tegen elke prijs te kopen’. Nu: MAG 7.

Verschillen tussen het begin van de jaren zeventig en nu

- Wereldwijde begrotingskwetsbaarheid. Toen: de schuld/bbp-ratio van de VS bedroeg ongeveer 35%. Nu: de schuld/bbp-ratio van de VS bedraagt meer dan 120%.

- Politieke polarisatie en inkomensongelijkheid in de VS. Dit is tegenwoordig extremer dan in het begin van de jaren zeventig.

- De industriële kracht en financiële middelen van China zijn vele malen groter dan de Sovjet-Unie ooit heeft bereikt.

- Potentieel van AI als technologische motor.

- Sombere energiemarkten (voorlopig) en een veel lagere olie-intensiteit van het bbp wereldwijd.

Interessant is dat de eerste twee van deze verschillen (begrotingskwetsbaarheid en vermogensongelijkheid) via de wereldwijde financiële crisis van 2008 en de daaropvolgende kwantitatieve verruiming (oftewel ‘geld bijdrukken’) uiteindelijk terug te voeren zijn op 1971. Toen legde de overgang naar een puur fiatgeldsysteem de basis voor de daaropvolgende, enorme opbouw van met schuld gefinancierde bestedingen.

Als we in 2030 terugkijken naar de grafiek hierboven, wat zullen we dan zien? Niemand kan het met zekerheid zeggen, maar de vergelijking hierboven doet niets af aan Luke’s overtuiging dat de ontwikkeling van goud van een rentegevoelige, cyclische hedge naar een kernpositie in de portefeuille als ‘anti-fragiele’ langetermijnallocatie nog een lange weg te gaan heeft.

De top wordt bereikt wanneer óf de geopolitieke en begrotingsmatige aanjagers zijn opgelost (en er een nieuwe status quo ontstaat), óf wanneer de vraag onmiskenbaar verzadigd is. Luke denkt niet dat aan een van beide voorwaarden binnenkort wordt voldaan.

De nieuwsstroom begin 2026 blijft luid en duidelijk wijzen op langdurige geopolitieke en begrotingsthema’s. De dreiging voor de onafhankelijkheid van de Federal Reserve en de institutionele geloofwaardigheid van de VS die een strafrechtelijk onderzoek naar voorzitter Powell met zich meebrengt, is evident. Vanuit een puur ‘debasement’-perspectief voeden ook de terugkeer naar ‘geld drukken’ door de Fed via ‘reserve management purchases’ van schatkistpapier (US$40 mrd per maand), plus de aankoop van door hypotheken gedekte effecten (mortgage-backed securities) van Fannie Mae en Freddie Mac (US$200 mrd om de hypotheekrentes te helpen plafonneren), het thema van fiscale dominantie.

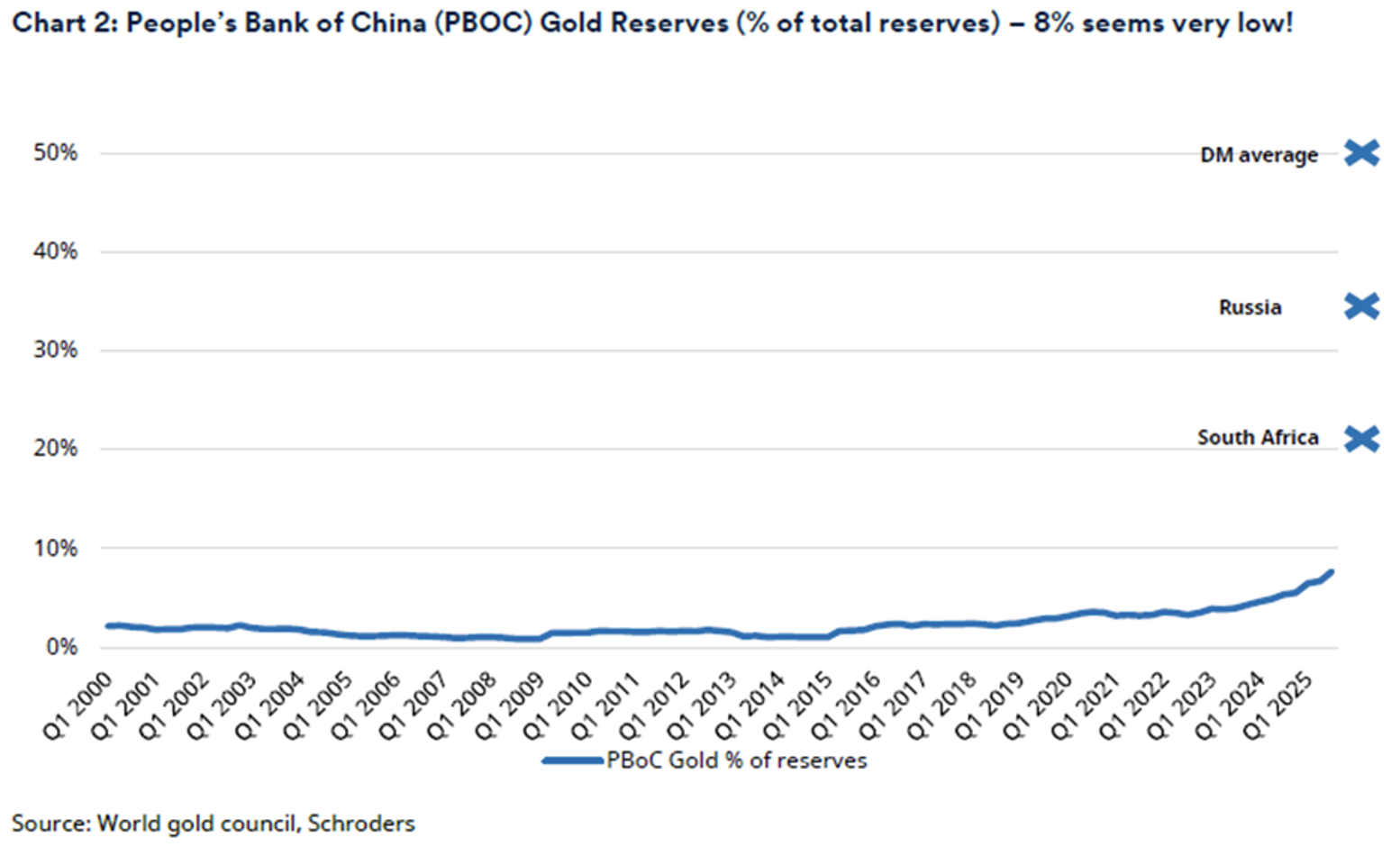

De rol van China is daarbij cruciaal. Sterker nog: China’s rol in de brede bullmarkt in edelmetalen wordt onderschat en maakt deze cyclus wezenlijk anders dan eerdere cycli.

Zoals de grafiek hieronder laat zien, wijzen de goudposities van de People’s Bank of China, 8% van de totale activa, erop dat de Chinese reserves nog altijd voor 92% in Amerikaanse dollars zijn uitgedrukt, of in valuta van Amerikaanse bondgenoten (euro, yen of pond). Ter referentie zijn in de grafiek ook de gemiddelde goud-/reserveratio’s van Zuid-Afrika, Rusland en ontwikkelde markten (DM) opgenomen. In het licht van zowel toekomstig sanctierisico als de toenemende geloofwaardigheidsproblemen rond Amerikaanse staatsobligaties zelf, lijkt 8% te laag.

Zilver en platina schieten omhoog

Eind 2025 kwamen ook de ‘witte’ metalen (zilver en platinametalen) in beweging, toen de markten werden gegrepen door extreme krapte. De volatiliteit in deze markten zal veel hoger blijven dan bij goud, maar het opwaartse potentieel blijft aanzienlijk.

Vooruitzichten voor goudaandelen

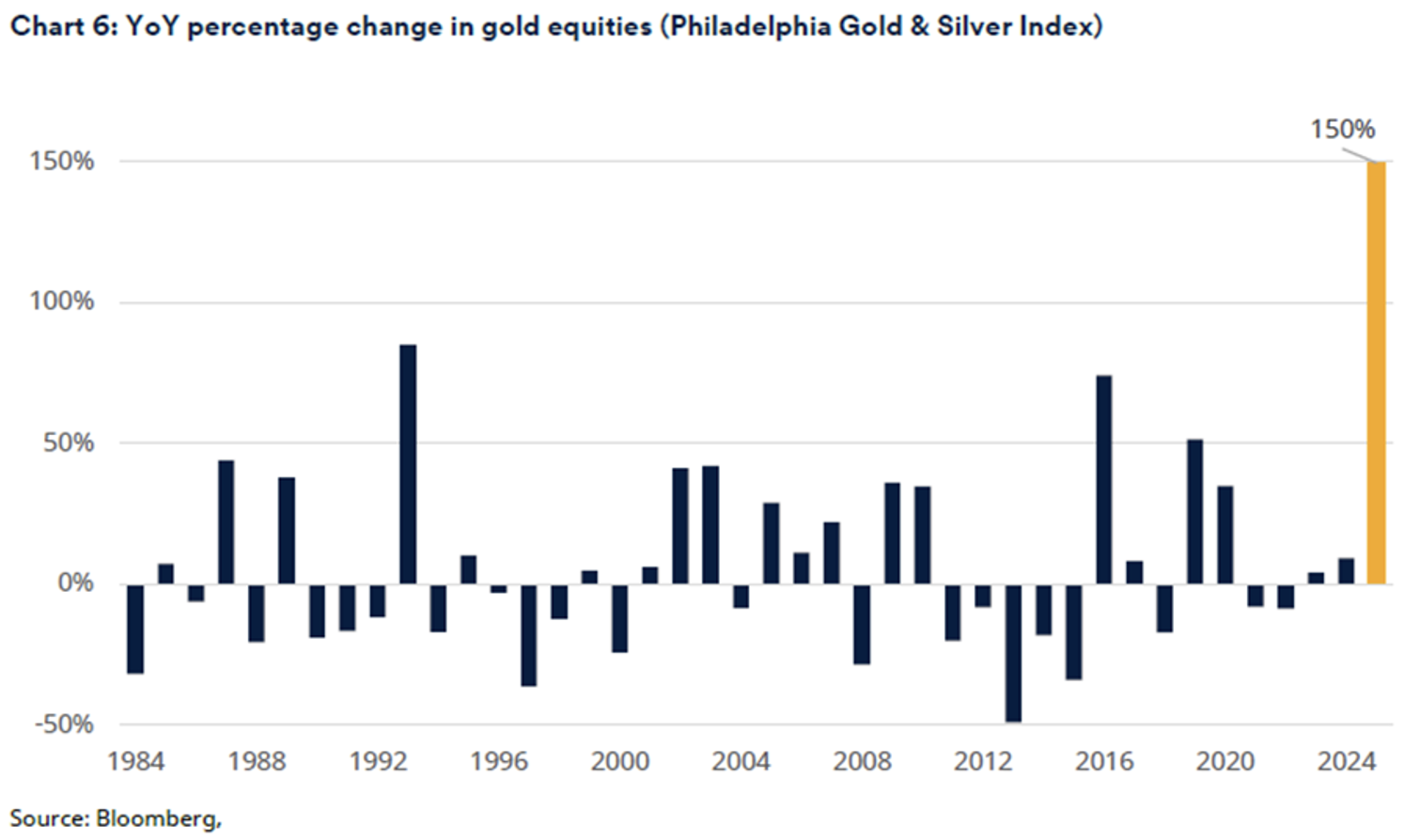

Goudaandelen sloten december af met een stijging van circa 4% (gemiddeld over de belangrijkste indices). Daarmee stonden de grote benchmarks voor goudaandelen over het hele kalenderjaar tussen de 150% (Philadelphia Gold and Silver) en 169% (FTSE Gold Miners) hoger. Al met al was 2025 een recordjaar en lijkt het een complete uitschieter voor goudaandelen. Scepsis over verdere koersstijgingen zal groot zijn en dat is begrijpelijk.

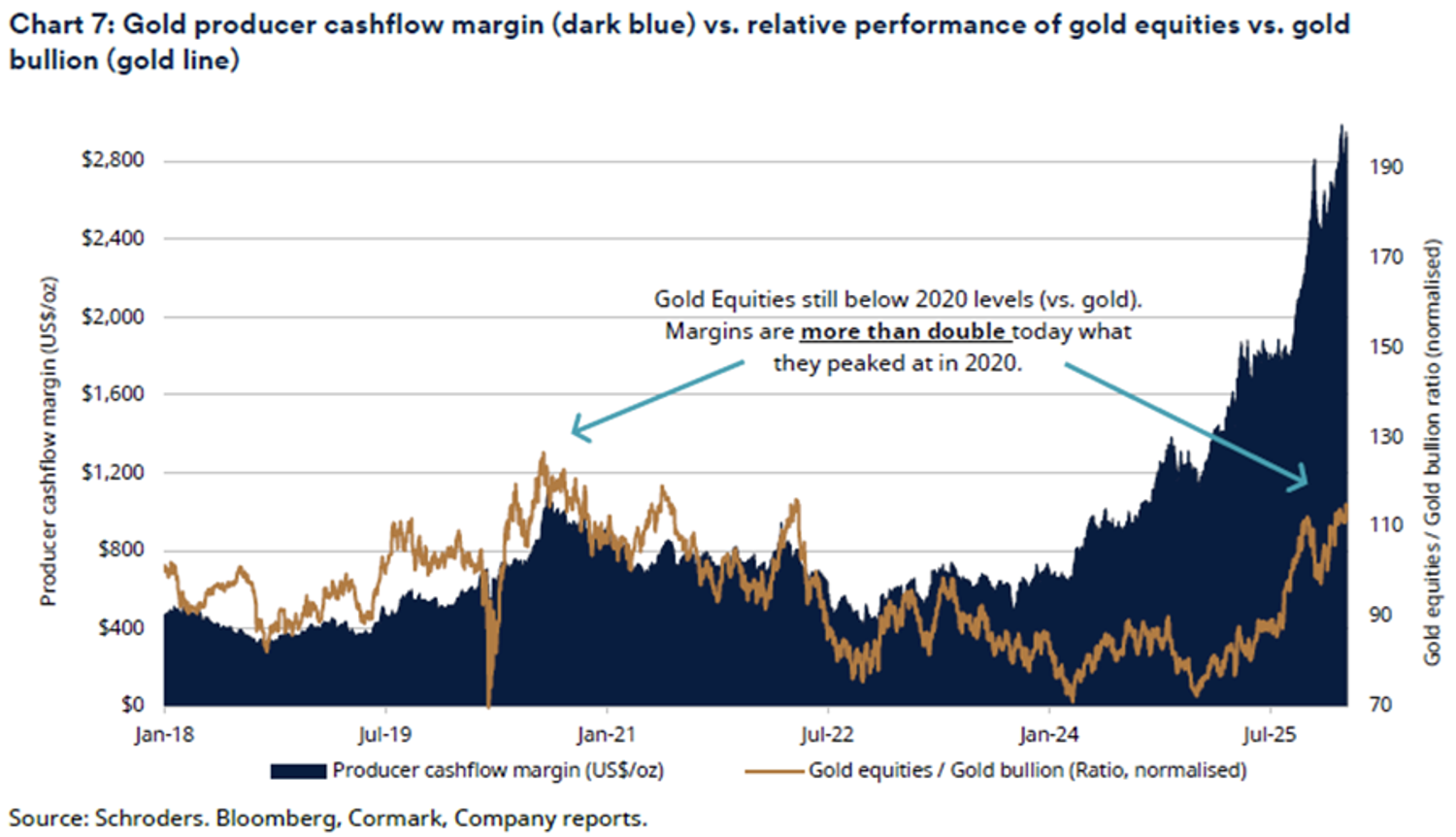

Goudaandelen: waarderingen in verhouding tot marges

Kijken we naar de gemiddelde prijsverhouding van goudaandelen ten opzichte van goud (bullion) over de periode 2022/23/24, dan liggen goudaandelen ongeveer 25% hoger ondanks een volledig veranderd klimaat voor marges en rendementen.

Zoals Luke herhaaldelijk benadrukt, verbaast het hem dat goudaandelen, ondanks operationele marges die meer dan 150% hoger liggen dan tijdens de korte piek in 2020, tegenwoordig (op basis van koers) nog altijd goedkoper zijn ten opzichte van goud dan destijds.

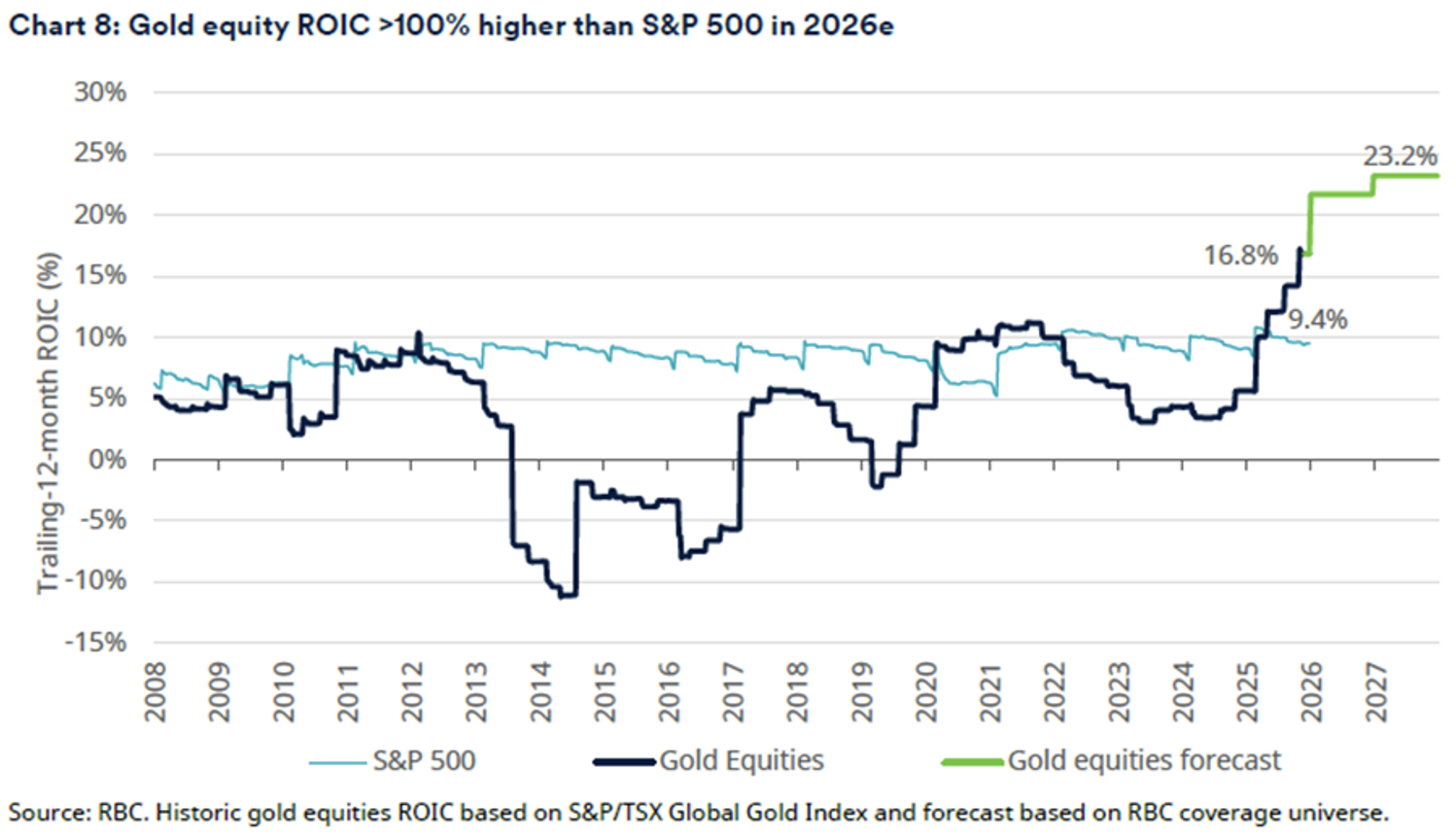

Op basis van het rendement op geïnvesteerd kapitaal (ROIC) presteerden goudaandelen in 2025 - gemeten over de afgelopen twaalf maanden - beter dan de S&P 500. Tijdens de bearmarkt van 2013-2015 was het ROIC voor de sector zelfs ronduit negatief. Vooruitkijkend wordt verwacht dat het ROIC voor goudaandelen oploopt tot meer dan 20% en daarmee ruim meer dan dubbel zo hoog is als dat van de S&P 500 (grafiek 8).