De invasie van Rusland in Oekraïne vergroot het risico op stagflatie…

Hogere inflatie en lagere groei als gevolg van oorlog in Oekraïne

De invasie van Rusland in Oekraïne vergroot het risico op stagflatie, waarbij de economische groei vertraagt en de inflatie oploopt.

Keith Wade, hoofdeconoom van Schroders heeft de inflatieverwachtingen al naar boven bijgesteld en de groeiverwachting naar beneden. Hij verwacht dat Europa de grootste klappen zal krijgen. Wereldwijd zullen de gevolgen waarschijnlijk minder groot zijn, omdat de economie toch al op stagflatie afstevende, aangezien de krapte op de toeleveringsketens en de arbeidsmarkten groter is dan verwacht. De VS zullen volgens Wade minder te lijden hebben onder de gebeurtenissen in Oekraïne. Dat geldt ook voor China en de opkomende markten.

Wat de centrale banken betreft, denkt Wade dat de Fed haar monetaire verkrapping nu geleidelijker zal doorvoeren. Hij verwacht nog steeds dat de rente in maart zal worden verhoogd, maar misschien met slechts 25 basispunten. In plaats van de eerder voorspelde vijf renteverhogingen, verwacht hij er nu vier. Daarna zal de Fed in 2023 waarschijnlijk langzaam verder verkrappen.

Voor de ECB staan de zaken er anders voor, omdat Europa erger te lijden heeft onder het Oekraïne-conflict. Hij verwacht dat de ECB dovisher kan zijn dan de consensus, die voor dit jaar twee renteverhogingen voorspelde. De Oekraïne-crisis heeft Wade ervan overtuigd dat de ECB de rente dit jaar niet zal verhogen en zal doorgaan met QE. Waarschijnlijk komt er een renteverhoging in de tweede helft van 2023.

Wat zijn de gevolgen voor activa-allocatie?

Hoe moeten beleggers zich op het mogelijke stagflatie-scenario voorbereiden? Welke beleggingscategorieën zullen waarschijnlijk beter presteren als het zover komt, vraagt Sean Markowicz, strateeg, research en analyse, bij Schroders zich af.

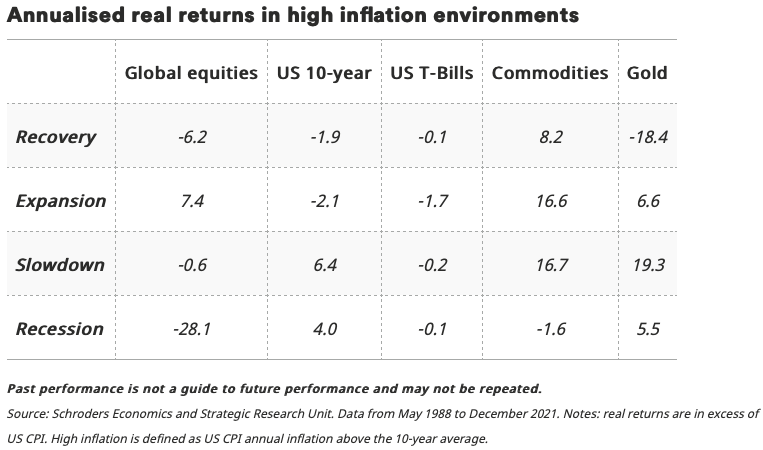

Bekeken vanuit de ontwikkeling van de output zijn er vier verschillende fasen in de conjunctuurcyclus: herstel, expansie, vertraging en recessie. De tabel hieronder toont het gemiddelde reële totaalrendement van de belangrijkste beleggingscategorieën in elke fase van de conjunctuurcyclus wanneer de inflatie hoog is.

Historisch gezien is de vertragende fase gunstig voor beleggingen die beschermen tegen stijgende inflatie, zoals goud (+19,3%) en grondstoffen (+16,7%). Economisch gezien is dit ook logisch. Goud wordt vaak beschouwd als een veilige haven en heeft de neiging om in waarde te stijgen als de economische onzekerheid toeneemt.

Grondstoffen bepalen voor een groot gedeelte de inputkosten voor bedrijven en zijn een belangrijke inflatiecomponent. Grondstoffen zullen het dus doorgaans goed doen wanneer de inflatie stijgt - juist omdat zij de oorzaak van de inflatiestijging zijn. Ter vergelijking: de vertragende fase is zeer uitdagend gebleken voor aandelen (-0,6%), omdat bedrijven te kampen hebben met dalende inkomsten en stijgende kosten. Het aanhouden van spaargeld in cash (-0,2%), afgezet tegen Amerikaanse staatsobligaties (US T-Bills), is geen betere strategie gebleken.

Hoewel Amerikaanse staatsobligaties in het verleden goed hebben gepresteerd (+6,4%), moeten ze tegenwoordig met de nodige voorzichtigheid worden behandeld. In theorie zouden ze moeten profiteren van de dalende reële rente als gevolg van de afnemende groei. De stijgende inflatie vreet echter aan hun inkomsten, wat opwaartse druk uitoefent op de rendementen en neerwaartse druk op de koers. In de praktijk zal de mate waarin dit het rendement op obligaties schaadt, afhangen van hun looptijd en aanvangsrendement (hogere rendementen bieden een grotere buffer om rentestijgingen op te vangen).

Wat zijn de belangrijkste conclusies voor de activa-allocatie?

Vorig jaar was het reflatieklimaat gunstig voor risicovolle beleggingen, zoals aandelen en grondstoffen, terwijl goud juist minder presteerde. Als we echter aan de vooravond staan van een periode van stagflatie, dan kunnen prestaties van beleggingscategorieën gaan verschuiven. In dat scenario kunnen de rendementen op aandelen afnemen, terwijl goud en grondstoffen beter kunnen presteren. Dit is precies wat zich tot dusver dit jaar heeft voorgedaan.

Intussen zitten de centrale banken klem. Te snel de rente verhogen kan de wereldeconomie in een recessie storten. Maar als ze de rente te lang laag houden, kan de inflatie uit de hand lopen. Al met al zijn de vooruitzichten voor obligaties onzeker en zal er veel afhangen van het getouwtrek tussen inflatie en groeisentiment.

Wat zijn de gevolgen voor de markten?

Een normale emotionele reactie op crises zoals die in Oekraïne is om alle beleggingen van de hand te doen. Rationeel, en historisch, zou dit echter een verkeerd besluit zijn, stelt Duncan Lamont, hoofd research bij Schroders.

De toenemende spanningen tussen Rusland en Oekraïne hebben onlangs de “angstmeter” van de aandelenmarkt (de Vix-index) doen stijgen. De Vix sloot vorige week donderdag 25 februari op een niveau van 30. Dat is veel hoger dan het gemiddelde van 19 sinds 1990, en veel hoger dan het niveau van 17 aan het begin van dit jaar. Waarschijnlijk gaat de Vix de komende dagen nog hoger naarmate de gebeurtenissen zich verder ontvouwen.

Historisch gezien zijn periodes van verhoogde angst echter niet het moment om te verkopen, maar juist het moment waarop de beste rendementen kunnen worden behaald. Gemiddeld genereerde de S&P 500 een 12-maands rendement van meer dan 15% als de Vix tussen 28,7 en 33,5 stond. En meer dan 26% als hij 33,5 doorbrak.

Lees ook :

- Podcast: what next for Russia, Ukraine and the West?

Listen to fund manager Dorian Carrell and economist David Rees discuss the impact of the escalation in tensions between Russia and the West following the invasion of Ukraine. - LIVE: what does Russia’s invasion of Ukraine mean for markets?

Amid the ongoing tragic events unfolding in Ukraine, in this rolling “live” document we look at what has happened, review potential scenarios, and market implications. - Ukraine crisis: how does the stock market perform when the Vix fear gauge surges?

We explain how the recent increase in market volatility compares to history as the shocking events in Ukraine unfold. - What’s the likely economic impact of the Ukraine conflict?

We summarise the likely effects on economic growth, inflation and interest rates of the tragic events unfolding in Ukraine. - Ukraine crisis: what does it mean for asset allocation?

The risk of stagflation favours inflation-hedges such as commodities and gold.