Beleggers doen er goed aan met een nieuwe frisse blik naar diversificatie te kijken…

Beleggers doen er goed aan met een nieuwe frisse blik naar diversificatie te kijken, schrijven Stephan Ruoff en Brad Angle, specialisten in alternatieve beleggingen bij Schroders. Dalende obligatierendementen kunnen betekenen dat de diversificatievoordelen van staatsobligaties in de toekomst er anders uitzien. Tegelijkertijd kunnen risicovolle assets gevaren met zich meebrengen die nieuwe inzichten vereisen als gevolg van het beleid van centrale banken en verminderde prijsvorming.

Schroders ziet voordelen in insurance-linked securities (ILS) als een oplossing voor beleggers die diversificatie van hun portefeuille zoeken. De dynamiek in deze markt betekent dat ILS-beleggers kunnen profiteren van de hoogste rendementen in tien jaar. Door samen te werken met een ILS-manager die risico’s kan kwantificeren, ze in evenwicht kan brengen en tegelijkertijd diverse ILS-tools kan integreren, kunnen beleggers een sterke portefeuille bouwen.

Zoektocht naar spreidingsmogelijkheden

De reactie van centrale banken op Covid-19 leidde tot een neerwaartse druk op de rente op staatsobligaties en een opwaartse druk op de waarderingen voor risicovolle assets. Blootstelling aan ILS kan dan een belangrijke spreidingsfactor zijn in een beleggingsportefeuille. Sinds het ontstaan van deze beleggingscategorie in de negentiger jaren is het een veelgebruikt middel voor diversificatie. De markt heeft een omvang van zo’n 100 miljard dollar en biedt unieke inkomensstromen, met name via ‘cat bonds’ of rampenobligaties, waarmee natuurrampen worden afgedekt.

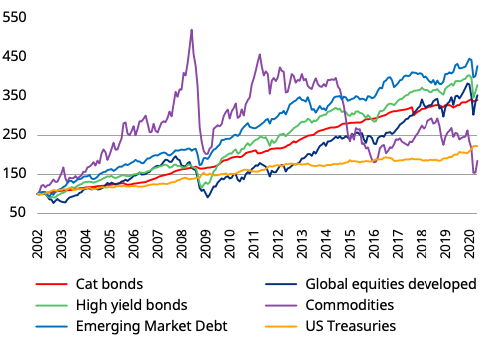

Afbeelding: Rendement ILS en andere beleggingscategorieën sinds 2002

Bron: Schroder Secquaero. Schroders, Bloomberg, monthly returns from January 31, 2002 to May 31, 2020 in USD. Cat Bonds: Swiss Re Global Cat Bond TR Index, US Bonds: BofA Merrill Lynch US Treasury. MSCI World, Emerging market equities: MSCI Emerging Markets. High yield bonds: BofA Merrill Lynch Global High Yield Index, Commodities: S&P GSCI. Emerging markets bonds: JP Morgan EMBI+. Past performance is no guarantee of future results. Actual result will vary from those shown above.

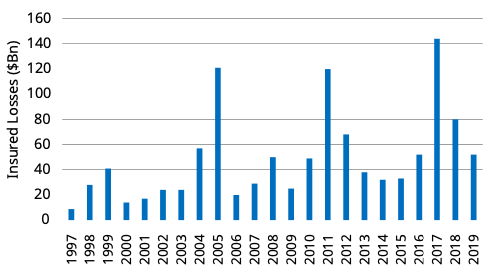

Kentering in rampjaar 2017

De ILS-markt wordt vooral bepaald door de verzekeringscyclus. Het is een belangrijk instrument voor (her)verzekeraars. Tot 2017 werd deze markt gekenmerkt door dalende rendementen en krappere risicomarges, wegens het uitblijven van grote natuurrampen. Tot in 2017 diverse orkanen huishielden en het jaar erop opnieuw, wat leidde tot een gecombineerd verlies van 220 miljard dollar. De beleggers incasseerden forse verliezen, de verzekeringstarieven - of rendementen voor ILS-beleggers - stegen weer.

Afbeelding: Global annual insured losses, 1997 - 2019

Bron: Munich Re NatCatSERVICE, through 2019.

Meer aanbod op ILS-markt

Nu zorgt Covid-19 weer voor extra onzekerheid voor verzekeraars. Zij worden ermee geconfronteerd op verschillende fronten, waaronder annulering van evenementen, sterfterisico’s en verzekeringen voor bedrijfsonderbreking. De economische onzekerheid en het beleid van centrale banken leidt tot dalende obligatierentes en vlakkere curves. De combinatie van volatiele assets en verplichtingen leidt tot een verminderde capaciteit om risico’s op te vangen. De verzekeraars zullen dus meer willen herverzekeren in de komende maanden. Schroders verwacht een extra aanbod in de ILS-markt.

Cat or Life

Er zijn twee manieren om een ILS-portefeuille op te bouwen. Enerzijds via catastrophe bonds, met bijvoorbeeld risicospreiding naar regio’s of type rampen. Maar het kan ook via een gespreide ILS-blootstelling. Schroders geeft de voorkeur aan een bredere spreiding dan alleen rampenobligaties, zoals Life ILS. Beleggers met een breed gespreide strategie kunnen tot 20% beter presteren dan een simpele ‘cat bond’-strategie.

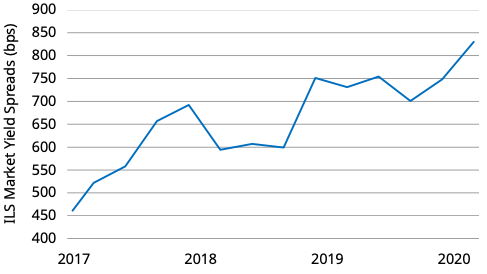

Afbeelding: Catastrophe bond yield, 2017 – heden

Bron: Lane Financial LLC, Lane Financial Insurance Return Index (LFIRI), Cat Bonds Only, “Annual Review and Commentary for the Four Quarters, Q2 2019 to Q1 2020” through March 31, 2020.

Kennis en ervaring is ook waardevol

Tot slot wijzen Ruoff en Angle er nog op dat de beleggers er goed aan doen om samen te werken met managers met een sterk risicobeheer in ILS en ook een track record in risicomodellering. Zij wijzen concreet op het jaar 2017, maar weinig beleggers begrijpen de verliezen die toen in de verzekeringsmarkt werden geleden. Tot 18 maanden na de catastrofes werden de verliezen onvoldoende ingeschat en ingeprijsd. Dat had een grote impact op bestaande en nieuwe beleggers in deze categorie. De ILS-specialisten zijn ervan overtuigd dat beleggers zonder inzicht in prijzen en waarderingen - als we kijken naar toekomstige of huidige beleggingen - de risico’s niet goed kunnen begrijpen.

Lees ook How Insurance-linked securities can pay investors to improve portfolio diversification, door Stephan Ruoff en Brad Angle, specialisten in alternatieve beleggingen bij Schroders.