Das aktuelle Jahr war für Schwellenländeranleihen bislang sehr ereignisreicht. Die Anleger konnten sich über starke Renditen in US-Dollar freuen, wobei der JPM GBI-EM Global Diversified Index bis Juli um 11,4 Prozent zulegen konnte. Die Gewichtung Indiens in der Benchmark hat zugenommen, aber nicht alle Fondsmanager sind von den Aussichten des Landes gleichermaßen begeistert.

Darüber hinaus haben sich auch die Fondsströme positiv entwickelt. Die Morningstar-Kategorie Global Emerging Markets Local Currency verzeichnete bis Juli Zuflüsse in Höhe von 1,2 Milliarden Euro und konnte damit die erheblichen Abflüsse der vergangenen Jahre umkehren.

Im April hat JP Morgan den Prozess abgeschlossen, Indien auf seine volle Gewichtung von 10 Prozent im JPM GBI-EM Global Diversified Index zu bringen. Darüber hinaus wurden die Kreditratings mehrerer Schwellenländer angehoben, unter anderem auch für das Indexmitglied Indien, dessen Rating von BBB minus auf BBB angehoben wurde. Dieser Schritt verdeutlicht das Vertrauen der Ratingagentur S&P Global in die starken wirtschaftlichen Fundamentaldaten und die solide Geldpolitik des Landes.

Im Juli lag das durchschnittliche Engagement in Indien in der Kategorie der Schwellenländeranleihen in lokaler Währung bei 5 Prozent, obwohl die Manager der von Morningstar bewerteten Strategien dieses Engagement unterschiedlich ausdrücken.

Nachfolgend stellen wir eine Reihe von Managern und ihre überzeugendsten Anlageideen vor.

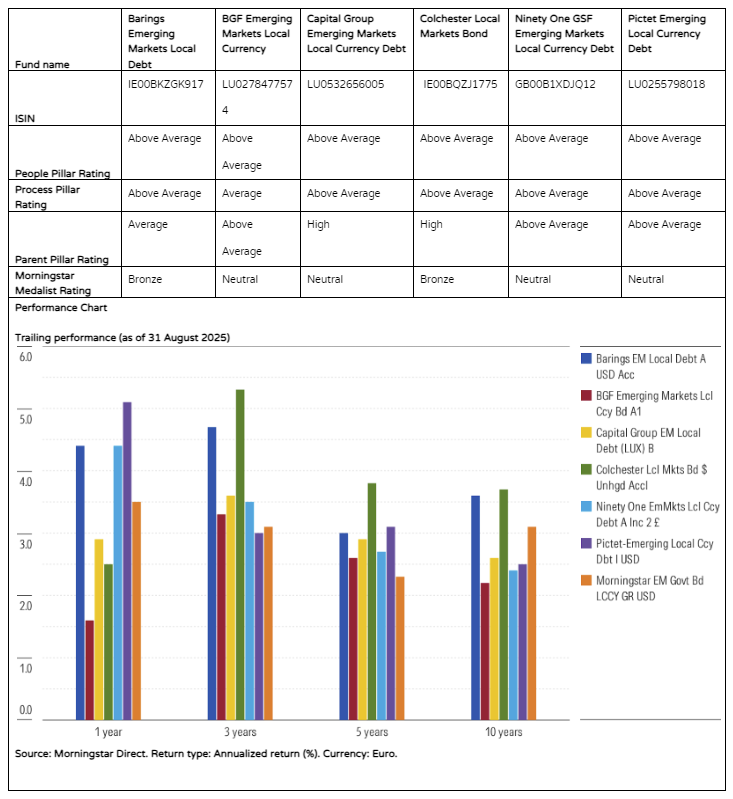

Die indische Wirtschaft hat sich inmitten von Zinssenkungen und schwächerem Wachstum wie erwartet entwickelt und bietet nach Ansicht der Manager von Barings Emerging Markets Local Debt nur eingeschränkte Anreize. Dieses Bild führt zu untergewichteten Positionen sowohl in indischen Zinsen als auch in der Währung. Auf der Zinsseite bevorzugt das Team supranationale Anleihen, die in indischer Rupie begeben werden. Als Gründe werden die höhere Kreditqualität mit AAA-Rating und die einfachere Handelbarkeit genannt. Zu den Ideen mit der höchsten Überzeugungskraft im Barings-Portfolio gehören Märkte mit einer gut beherrschten Inflation und einem langsamen Wachstum mit der Aussicht auf Zinssenkungen wie die Tschechische Republik, Kolumbien, Südafrika, Mexiko und Peru. Im Bereich Währungen werden Devisen mit starken Aufwertungsaussichten bevorzugt, darunter der brasilianische Real, der ungarische Forint und außerbörsliche Allokationen in das ägyptische Pfund, den südkoreanischen Won und den nigerianischen Naira.

Im Gegensatz dazu hält der BGF Emerging Markets Local Currency an einer Übergewichtung der indischen Rupie fest, da die Manager von einem strukturell schwächeren US-Dollar ausgehen. Bei den indischen Zinssätzen ist der Fonds im Vergleich zur Benchmark, dem JPM GBI-EM Global Diversified, jedoch untergewichtet, da das Team anderweitig einen besseren relativen Wert sieht. Das Engagement besteht aus einer Kombination aus lokalen Staatsanleihen und supranationalen Anleihen in indischer Rupie und Derivaten. Die wichtigsten Länderpositionen des Teams sind auf Märkte wie Brasilien und Südafrika ausgerichtet, die ihrer Meinung nach eine straffe Geldpolitik, steile Renditekurven und hohe Realrenditen aufweisen.

Im Juli 2025 war Capital Group Emerging Markets Local Currency Debt in Indien (in Bezug auf die Duration) um 0,8 Jahre und in der indischen Rupie um etwa 0,3 Prozent übergewichtet, jeweils im Vergleich zu seiner Benchmark. Das Anleihenengagement umfasste eine Kombination aus indischen Staatsanleihen und supranationalen Anleihen, die in indischer Rupie ausgegeben wurden. Das Team schätzt die Liquidität und die starke inländische Nachfrage nach nationalen Staatsanleihen, während supranationale Anleihen nicht der Kapitalertragssteuer oder der Zinsertragssteuer unterliegen, die für indische Staatsanleihen gelten. Trotz politischer und fiskalischer Bedenken aufgrund der guten makroökonomischen Fundamentaldaten bevorzugte das Team brasilianische Staatsanleihen und Zinssätze.

Im Vergleich dazu weist der Colchester Local Markets Bond ein vernachlässigbares Engagement in indischen Staatsanleihen auf, da das Team die schwächere Finanzstabilität des Landes und die erwartet unattraktive Realrendite im Vergleich zum Rest des Opportunitätssets bewertet. Die Einschätzung der Realzinsdifferenzen des investierbaren Universums durch das Team führte zu einer geringen Gewichtung von 0,4 Prozent in indischer Rupie. Das Team bevorzugt brasilianische, südafrikanische, mexikanische und indonesische Staatsanleihen und auf der Währungsseite den brasilianischen Real, die indonesische Rupiah und den koreanischen Won.

Beim Ninety One GSF Emerging Markets Local Currency Debt ist das Portfolio gegenüber indischen Staatsanleihen (in Bezug auf die Duration) neutral. Das meiste Zinsengagement erfolgt über Swaps, die vom Team gegenüber indischen Staatsanleihen bevorzugt werden. Grund dafür sind Steuervorteile, Verzerrungen bei Angebot und Nachfrage auf dem Anleihenmarkt und die Überzeugung, dass weitere Zinssenkungen von den Märkten nicht vollständig eingepreist werden.

Auf der Währungsseite bleibt das Portfolio gegenüber der indischen Rupie im Vergleich zu seiner Benchmark neutral. Zu den Top-Positionen im Portfolio gehören eine Übergewichtung der peruanischen Zinsen, da das Team weitere Zinssenkungen erwartet, und eine außerbörsliche Long-Position im Taiwan-Dollar als Teil eines relativen Trades mit dem chinesischen Renminbi.

Der Pictet Emerging Local Currency Debt ist in Indien leicht untergewichtet, eine Position, die in erster Linie durch Swaps zum Ausdruck kommt, die nach Ansicht des Teams attraktiv bewertet sind, da die Märkte weitere Zinssenkungen nicht vollständig einpreisen. Das Team entschied sich für eine Untergewichtung der indischen Rupie in einer Zeit, in der die Reserve Bank of India ihre Reserven reduzierte. Aber in letzter Zeit hat das Team nach Möglichkeiten gesucht, dieses Untergewicht zu verringern.

Das Team bevorzugt Engagements in Ländern mit hohen Realzinsen und attraktiven Renditen in Mittel- und Osteuropa, im Nahen Osten und in Afrika sowie in ertragsstarken Ländern in Asien. Das Währungsengagement umfasst Übergewichtungen in Währungen mit hohem Carry-Anteil wie der türkischen Lira, dem chilenischen Peso, dem ägyptischen Pfund, dem südafrikanischen Rand und dem brasilianischen Real.

Elbie Louw, CFA, CIPM, ist Senior Analyst im Bereich Manager Research bei Morningstar Benelux. Morningstar ist Mitglied des Expertengremiums von Investment Officer.