Unternehmensanleihen der Eurozone erzielten in den vergangenen zwölf Monaten eine Rendite von 4,2 Prozent (gemessen am Morningstar Eurozone Corporate Bond Index), während ihr US-amerikanisches Pendant, der Morningstar US Corporate Bond Index, in Euro gerechnet 1,8 Prozent verlor. Der Währungseffekt war hier ausschlaggebend.

Der Morningstar Global Corporate Bond Index (abgesichert in Euro) stieg in den zwölf Monaten bis August 2025 um 2,5 Prozentpunkte, während die nicht abgesicherte Variante um 0,2 Prozentpunkte zurückging. Die Marktteilnehmer sind nach wie vor besorgt, dass die Politik der Trump-Administration das Haushaltsdefizit der USA in die Höhe treiben und sich ebenso wie höhere Importzölle als inflationär erweisen wird.

Dennoch hat das Vertrauen in Unternehmensanleihen in letzter Zeit wieder zugenommen. Der Spread der riskantesten US-Investment-Grade-Anleihen (Rating BBB), gemessen am ICE BofA BBB US Corporate Index Option-Adjusted Spread, verringerte sich von 149 Basispunkten im April 2025 auf 102 Basispunkte Ende August. Diese Erholung wurde vor allem durch die starke Nachfrage angeheizt, die das begrenzte Angebot überstieg. Der Appetit der Anleger wurde durch attraktive absolute Renditen von 5 Prozent oder mehr bei hochwertigen Emittenten angeregt. Der September ist traditionell ein reger Monat für Neuemissionen, daher wird es interessant sein, zu sehen, wie der Markt das Angebot aufnimmt.

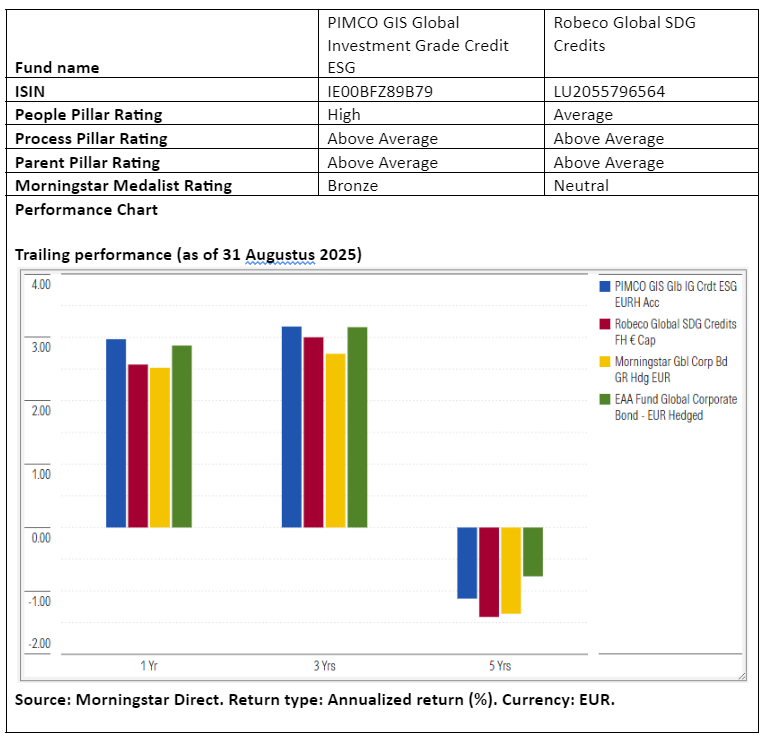

Vor diesem Hintergrund werfen wir einen genaueren Blick auf zwei Fonds in der Kategorie Morningstar Global Corporate Bond - EUR Hedged, die von den Morningstar-Analysten qualitativ bewertet werden: PIMCO GIS Global Investment Grade ESG und Robeco Global SDG Credits. Wir beleuchten ihre Gemeinsamkeiten und Unterschiede einschließlich ihrer Nachhaltigkeitsansätze.

People

Jelle Brons, Experte für Unternehmensanleihen und leitendes Mitglied des PIMCO-Teams für nachhaltige Anlagen, leitet die PIMCO Global Investment Grade Credit ESG-Strategie seit ihrer Einführung im Jahr 2018. Zum Team gehören auch Mark Kiesel, Mohit Mittal und Saurabh Sud. Dieses Quartett ist Teil einer größeren Gruppe von 40 Portfoliomanagern und Händlern für Unternehmensanleihen, die von mehr als 80 Kreditanalysten und einem siebenköpfigen Team für nachhaltige Kredite unterstützt werden. Diese beeindruckende Vielfalt an Talenten und Ressourcen bringt der Strategie ein High People Rating ein.

Bei Robeco hingegen erfordern die jüngsten Änderungen im Management eine vorsichtigere Betrachtungsweise, was zu einem Average People Rating führt. Weniger als zwei Jahre nach dem Ausscheiden von Victor Verberk, CIO Fixed Income, im Juni 2023 verließ auch sein Nachfolger Reinout Schapers, der seit ihrer Einführung im Mai 2018 an der Verwaltung der Strategie beteiligt war, das Unternehmen. Die Strategie wird nun vom relativ neuen Matthew Jackson, der im März 2024 von Western Asset Management zu Robeco kam, gemeinsam mit zwei Co-Managern überwacht. Morningstar möchte zunächst beobachten, wie dieses Team zusammenarbeitet, bevor es der neuen Zusammensetzung mehr Vertrauen schenkt.

Process

Trotz der Veränderungen im Team behält die Strategie von Robeco ein Above Average Process Rating. Sie folgt dem bewährten Anlageprozess ihrer Schwesterstrategie Robeco Global Credits, wenn auch aufgrund des Nachhaltigkeits-Overlays in eingeschränkter Form. Der Ansatz kombiniert eine Top-down-Positionierung an den Kreditmärkten mit einer Bottom-up-Auswahl auf der Grundlage einer Fundamentalanalyse. Die makroökonomischen Aussichten und die Risikobereitschaft des Teams bestimmen den regionalen Schwerpunkt und die thematischen Möglichkeiten, während die Auswahl der einzelnen Anleihen auf einer gründlichen Kreditanalyse basiert. Nur Emittenten, die gemäß dem unternehmenseigenen Rahmenwerk von Robeco einen neutralen oder positiven Einfluss auf die Ziele für nachhaltige Entwicklung der Vereinten Nationen (SDGs) haben, kommen infrage. Diese Kriterien schränken das Anlageuniversum im Vergleich zu Robeco Global Credits um etwa 20–25 Prozent ein.

Die Strategie von PIMCO hat ebenfalls ein Above Average Process Rating. Die Sachkenntnis über Unternehmensanleihen ist erstklassig und äußert sich in rigorosen Fundamentalanalysen und Bewertungsdisziplin. Die Manager entwickeln Top-down-Themen (einschließlich langfristiger ESG-Trends), die die Zinspositionierung und die Branchengewichtung bestimmen, während die Unternehmensexperten von PIMCO Bottom-up-Ideen für das gesamte Universum entwickeln. Nachhaltigkeitsfilter schließen etwa 15 Prozent der Benchmark aus, während das Team gleichzeitig darauf abzielt, einen höheren durchschnittlichen ESG-Score als der Index aufrechtzuerhalten.

Portfolio

Bei den Unternehmensanleihen bevorzugt PIMCO Emittenten, deren Bonität sich in unterbewerteten Sektoren verbessern dürfte, mit einer besonderen Vorliebe für ESG- oder grüne Anleihen. Die Manager halten seit mehreren Jahren übergewichtige Positionen in Finanzinstituten, einer Branche, in der in erheblichem Umfang ESG-gebundene Anleihen emittiert werden. Das Bankengagement von Robeco – in der Regel etwa ein Viertel der Benchmark – schwankte in den letzten fünf Kalenderjahren zwischen 26 und 39 Prozent des Portfolios. Beide Teams meiden weitgehend Emittenten aus dem Öl- und Gassektor.

PIMCO scheut sich nicht, das Anlageuniversum zu erweitern, und erkundet häufig Möglichkeiten außerhalb der Benchmark bei Hochzinsanleihen (in der Regel 3–5 Prozent des Portfolios) und verbrieften Produkten (bis zu 10 Prozent). Wie PIMCO investiert Robeco in erster Linie in Unternehmensanleihen mit Investment Grade Rating, kann aber bis zu 20 Prozent seines Portfolios in hochverzinsliche Unternehmen außerhalb der Benchmark, in Unternehmen aus Schwellenländern (hauptsächlich mit Investment Grade Rating) und in verbriefte Produkte investieren. Es gilt eine kombinierte Obergrenze von 33 Prozent.

Performance

Die solide Performance von Robeco ist größtenteils auf eine starke Kreditauswahl zurückzuführen, die dank der Flexibilität der Strategie in allen Regionen und Branchen häufig bessere Ergebnisse als der Markt liefert. Allerdings wird das Gewicht dieser Erfolgsbilanz durch die jüngsten Veränderungen im Managementteam etwas geschmälert.

Unter der Leitung von Brons steht die Strategie von PIMCO ebenfalls auf einer soliden Basis, sowohl absolut als auch risikoadjustiert. Der ESG-Fokus kann allerdings gelegentlich dazu führen, dass die Performance von jener anderer globaler Unternehmensanleihenfonds ohne ESG-Mandat abweicht.

Thomas De Fauw ist Manager Research Analyst bij Morningstar. Morningstar ist Mitglied des Expertengremiums von Investment Officer.