La réélection de Donald Trump compromet le projet de durcissement des règles de Bâle III pour les banques. Les cours des actions des banques américaines en bénéficient clairement et les gestionnaires d’actifs y identifient à nouveau des opportunités.

En octobre, les investisseurs institutionnels sous-pondéraient encore le secteur financier, selon les données de Morgan Stanley. La banque, qui est passée à une surpondération tactique des actions cycliques par rapport aux actions défensives au quatrième trimestre, considère désormais la finance comme un « secteur de premier plan ».

Marco Pirondini, Chief Investment Officer de la division américaine d’Amundi, qualifie également les valeurs financières de « poche de valeur » recherchée par les investisseurs trouvant le segment supérieur du marché américain trop onéreux.

« Bâle III a peu de chances d’aboutir »

En novembre, les principaux régulateurs bancaires de l’administration Biden ont clairement signifié à la Chambre des représentants qu’ils n’entendaient pas procéder au renforcement des exigences en matière de fonds propres, de liquidité ou de dette à long terme pour les banques, maintenant que le président Donald Trump vient d’être réélu pour un second mandat.

Ce durcissement, proposé en réaction aux faillites de la Silicon Valley Bank et de la First Republic Bank en 2023, imposerait aux banques américaines de détenir davantage de fonds propres. La Réserve fédérale avait estimé l’an dernier que les exigences de réserve de fonds propres devraient en conséquence augmenter en moyenne de 16 à 19 % pour les plus grandes institutions.

Sous la pression des groupes de lobbying, cette exigence avait été ramenée à 9 %, mais même ce chiffre est désormais remis en cause. Bâle III pourrait être « totalement enterré », a déclaré Gene Ludwig, ancien régulateur bancaire aux États-Unis, à l’agence de presse Reuters en novembre.

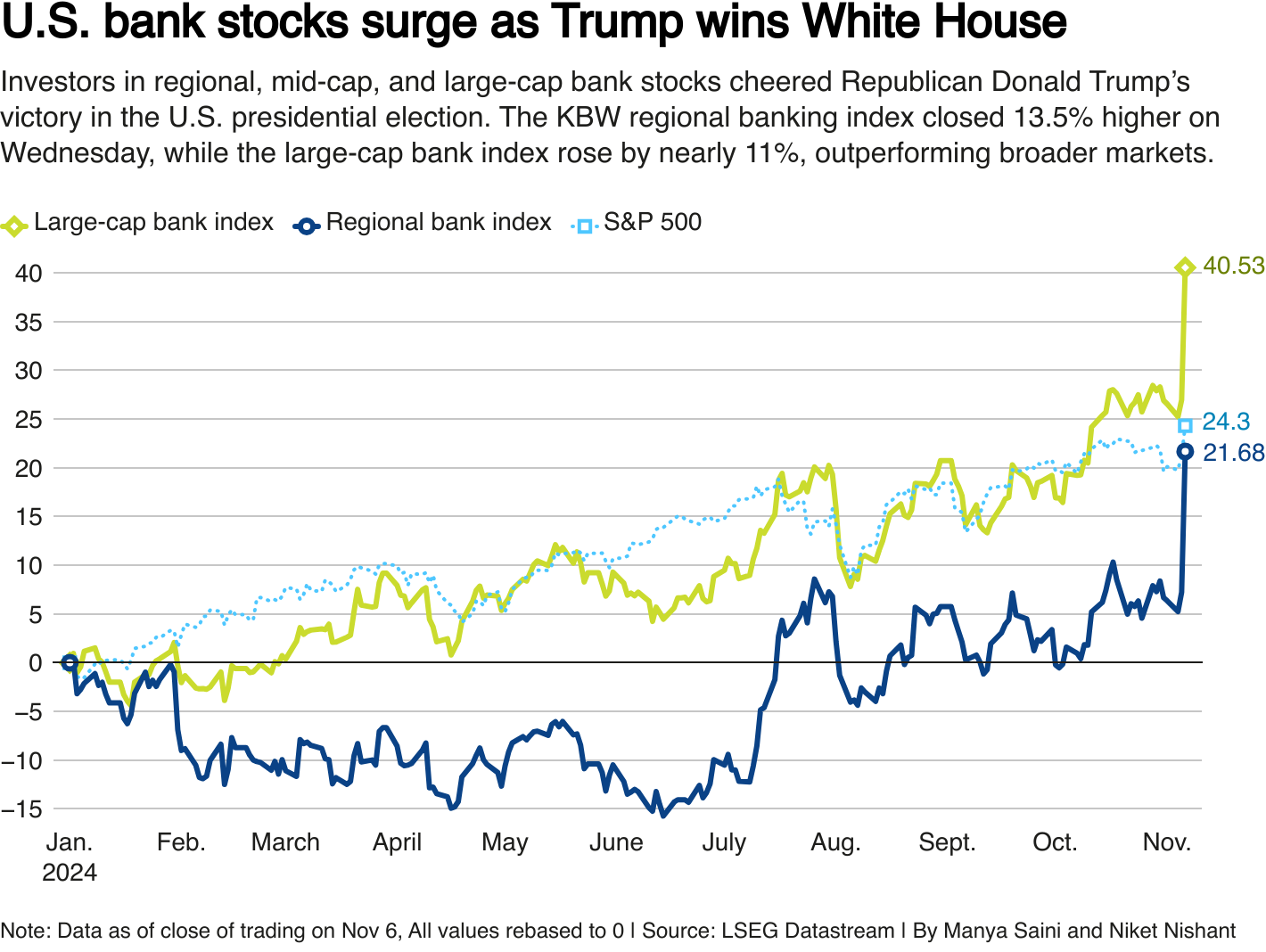

Jamie Dimon, CEO de JPMorgan Chase, constate que l’euphorie s’est emparée du secteur depuis les élections : « De nombreux banquiers dansent littéralement dans les rues. » Cet optimisme se reflète dans les cours des actions, aussi bien pour les grandes que pour les petites banques. Les indices Nasdaq US Large Cap Banks et KBW Regional Banking affichent tous deux une hausse de plus de 38 % depuis le début de l’année. Les actions de JPMorgan, Morgan Stanley et Goldman Sachs ont bondi respectivement de 40 %, 40 % et 50 %.

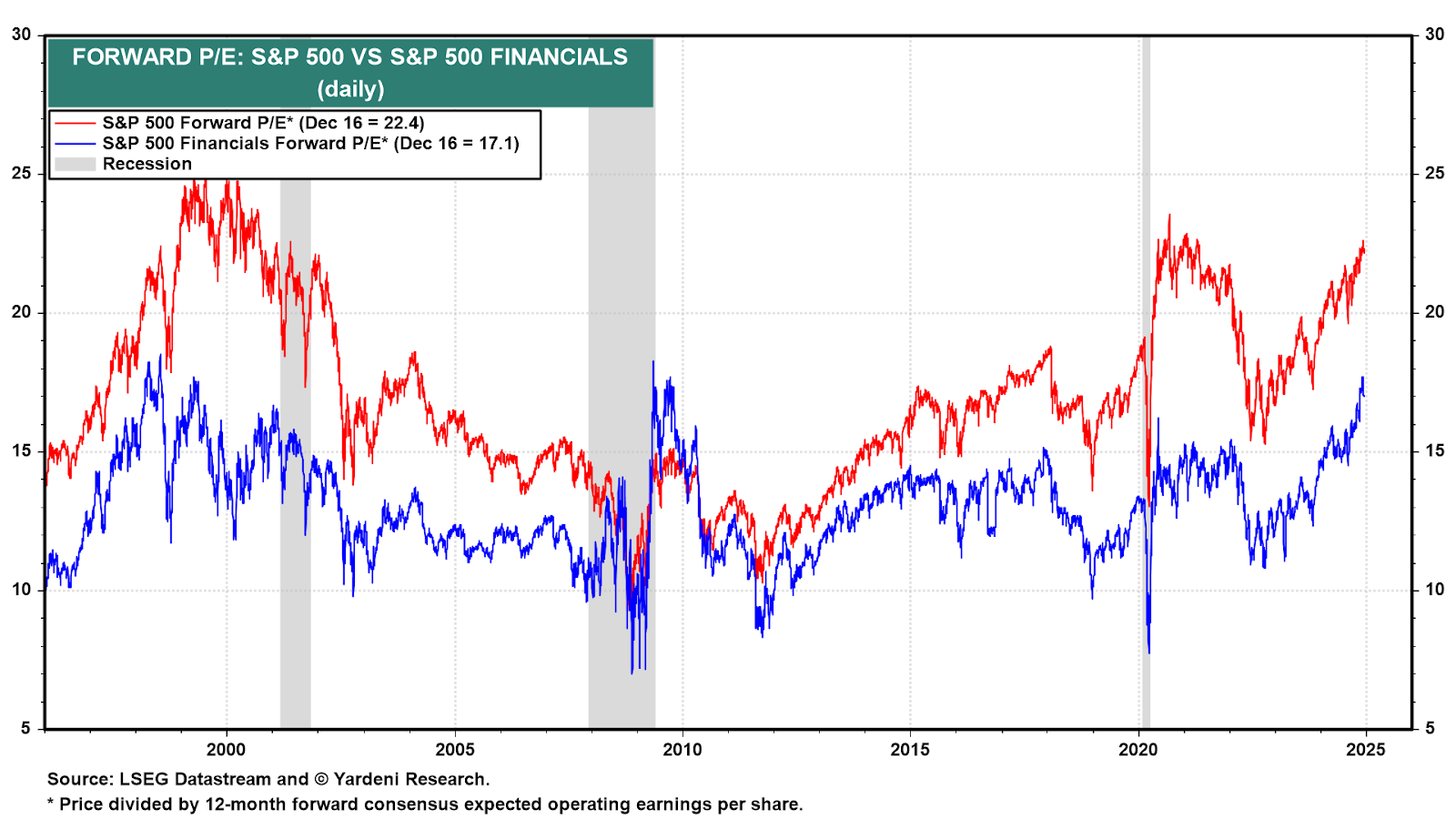

L’optimisme généralisé entourant les valeurs financières aux États-Unis apparaît clairement si l’on compare ces dernières aux actions technologiques. Sur une période de cinq ans, la croissance du bénéfice par action (BPA) des valeurs financières est comparable à celle des valeurs technologiques, mais avec une valorisation nettement inférieure. Selon les données de Yardeni Research, le ratio cours/bénéfice s’élève à 17 pour le secteur financier, contre 29,1 pour le secteur technologique.

Marchés du crédit : les banques regagnent du terrain

Un éventuel assouplissement des règles de Bâle III pourrait également entraîner un repositionnement sur les marchés du crédit. Ces dernières années, les exigences plus strictes en matière de fonds propres ont contraint les banques à réduire leur exposition aux prêts risqués, comme les prêts à effet de levier, laissant ainsi la place aux prêteurs privés pour combler ce vide.

Selon les données de la Réserve fédérale, les prêts bancaires sont passés de 40 % de l’ensemble des prêts aux entreprises en 2006 à 36 % en 2024, tandis que le crédit non bancaire a connu une forte progression.

Avec une réglementation plus souple, les banques pourraient regagner leur part de marché, estime Leah Savageau, Corporate Credit Analist chez AAM. « Cela devrait renforcer leur position pour accorder des prêts. »

Une réglementation plus stricte qu’il n’y paraît

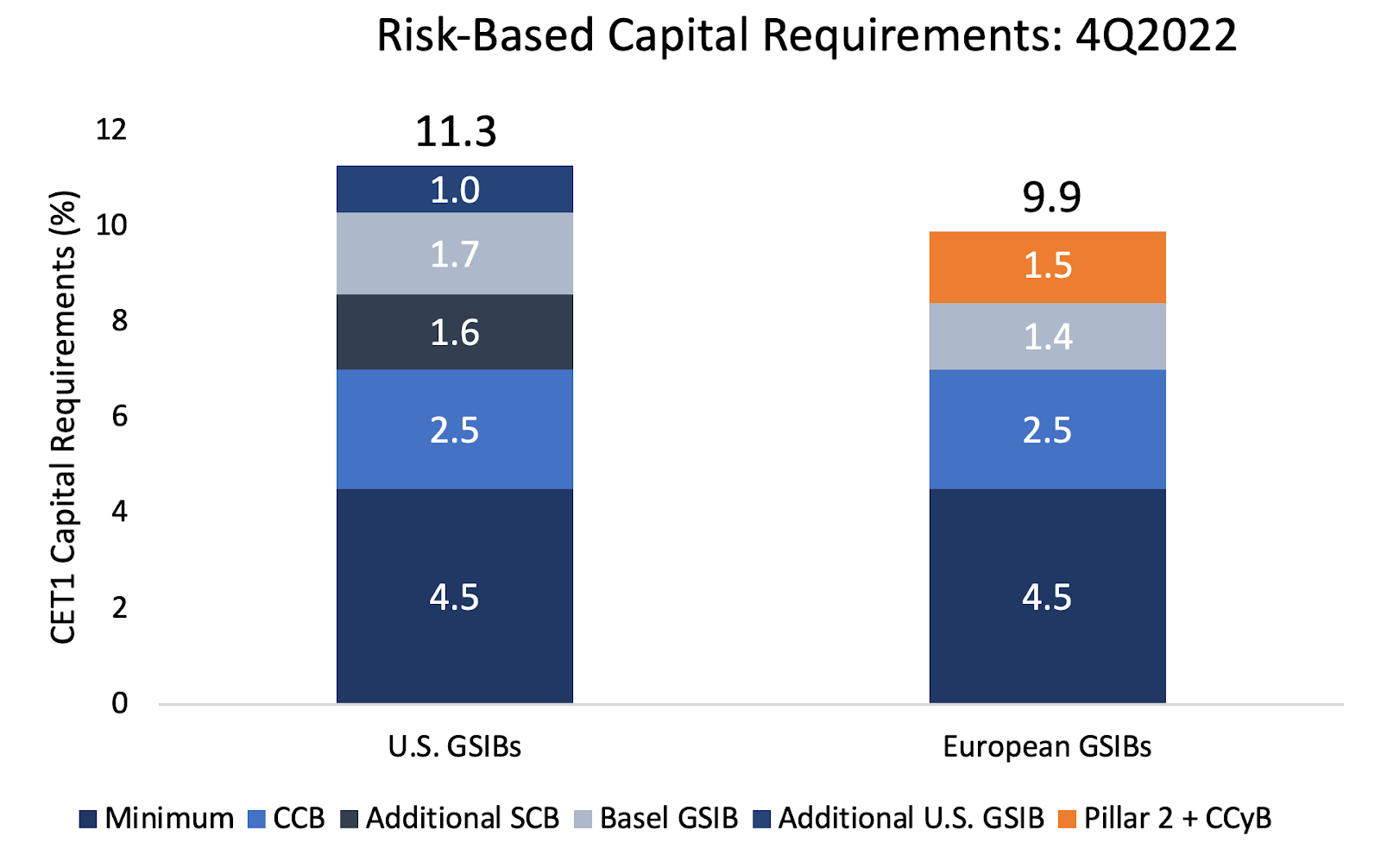

Contrairement aux idées reçues, les banques américaines ont été soumises ces dernières années à des exigences plus strictes en matière de fonds propres que leurs homologues européennes. Bien que Bâle III soit un accord mondial, sa mise en œuvre est plus stricte aux États-Unis qu’en Europe.

Sean Campbell, Chief Economist au Financial Services Forum, souligne ce déséquilibre : « Les efforts internationaux visant à établir des règles du jeu équitables ont, paradoxalement, engendré des inégalités. Les banques européennes sont soumises à des exigences plus souples et peuvent calculer leurs réserves différemment, ce qui leur offre davantage de marge de manœuvre. »

En pratique, cela signifie qu’à bilan équivalent, les banques européennes sont tenues de détenir moins de fonds propres. Un rapport de la BCE rédigé l’an dernier aboutissait à la même conclusion, mais n’a pas été publié afin d’éviter les tensions politiques, a rapporté le Financial Times en novembre.

Le spectre d’une « course vers le fond »

Michael Barr, vice-président de la Fed chargé de la supervision bancaire, avertit que si un assouplissement devait effectivement se concrétiser, il pourrait mettre le système financier en péril. Michael J. Hsu, responsable par intérim du contrôle de la monnaie aux États-Unis, a également mis en garde cet automne contre une possible « course vers le fonds » en matière de réglementation bancaire.

Si les banques américaines sont autorisées à réduire significativement leurs réserves de fonds propres, cela pourrait exercer une pression sur les régulateurs européens pour qu’ils assouplissent aussi les règles en Europe. Un tel scénario risquerait de compromettre l’équilibre entre stabilité et compétitivité. Les régulateurs européens sont réticents à réduire les exigences en matière de réserves de fonds propres, notamment en raison de la flexibilité déjà offerte par les modèles internes d’évaluation des risques.

Les banques européennes ont affiché de belles performances boursières en 2024. L’indice EuroStoxx Banks a progressé de 24 % cette année, contre 16 % pour l’indice MSCI Europe Financials. Pourtant, depuis les élections américaines, les cours des banques européennes stagnent, les investisseurs se tournant plus activement vers les opportunités offertes aux États-Unis.