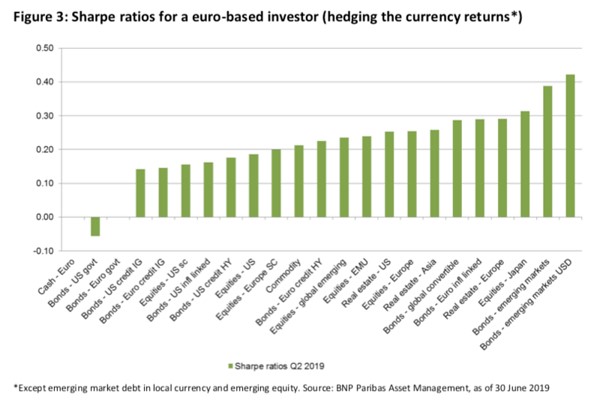

L’emerging market debt, de préférence en dollars ou, sinon, en monnaie locale, est selon BNP Paribas AM la catégorie d’investissement la plus rentable pour les cinq à sept années à venir. Dans l’intervalle, l’investisseur européen devra rester éloigné des obligations d’Etat américaines, en raison notamment de ses coûts de couverture élevés.

C’est ce qu’écrit BNP Paribas AM dans cette allocation d’actifs à long terme pour 2019 et au-delà, publiée cette semaine.

Ceci dit, les meilleures possibilités, selon l’établissement financier, sont vues relativement dans l’emerging market debt, mais BNP est également optimiste en ce qui concerne les actions japonaises et l’immobilier européen. Plutôt l’immobilier que les actions donc, selon l’asset manager dans les prévisions publiées.

Au sein des catégories clés, l’asset manager est plus positif concernant les actions que les taux d’intérêt et les crédits. S’il considère les obligations d’Etat, BNP préfère les obligations liées à l’inflation aux obligations nominales. L’établissement financier est le plus négatif concernant les « treasuries » américaines.

Rendements

Pour les obligations d’Etat clés de la zone euro, BNP PAM attend un rendement de -0,75 pour cent par an en moyenne pour les cinq à sept années à venir, et de 1,75 pour cent pour les treasuries américaines. Mais les coûts de couverture élevés que les investisseurs européens doivent supporter pour les treasuries américaines grignotent une bonne part de ce rendement. BNP PAM mise sur un rendement annuel moyen de -2,1 pour cent sur les dollars américains.

Pour les actions américaines, l’établissement financier compte sur un rendement annuel moyen de 2,5 pour cent et pour les actions européennes, sur un rendement de 3,5 pour cent.

Rendements à long terme plus bas

Tout comme Robeco l’a fait plus tôt cette semaine, BNP avertit aussi, à l’échelle de la catégorie, face à des rendements inférieurs à long terme. Inférieurs à ce qu’ils étaient et inférieurs aux moyennes à long terme.

En raison de l’escalade des tensions commerciales mondiales et de la vision actuelle des banques centrales sur l’inflation, un environnement difficile a été créé pour les investisseurs, justifie l’établissement financier. « Depuis quelque temps, nous voyons des rendements négatifs, notamment pour les obligations d’Etat de haute qualité, que de nombreux fonds de pension et assureurs préfèrent ou dans lesquels ils doivent investir selon le régulateur. Les marchés des actions sont devenus plus volatils après des années de bons rendements. »

Trump

Un environnement qui ne change pas tellement est un avertissement : « Avec une chance réelle que Trump soit réélu en 2020, des mesures qui, à une époque, ont été supprimées comme une simple rhétorique de campagne, peuvent devenir des caractéristiques permanentes du commerce mondial. »

L’asset manager pense qu’il est difficile d’estimer leur impact sur la croissance mondiale et sur les rendements possibles sur les actions ou les obligations d’Etat. Mais quoi qu’il en soit, les dommages qui sont causés par un nouveau recul du commerce mondial sont, selon l’établissement financier, plus grands pour l’Europe, où les exportations en 2018 ont représenté 32 pour cent du chiffre du PIB. « Pour l’Amérique, ce chiffre est de 8 pour cent et pour la Chine, de 17 pour cent. Ce n’est probablement pas un hasard si les perspectives de croissance de l’Allemagne ont le plus baissé alors que celles de la Chine et des Etats-Unis sont restées identiques. »