Une étude récente menée par des chercheurs de l’université Erasmus et de l’université de Boston affirme que l’investissement durable ne conduit pas à des rendements plus élevés, malgré le consensus académique qui règne à ce sujet depuis plus d’une décennie. Que cela soit encore considéré comme de l’actualité en dit long sur l’état d’esprit qui règne autour de l’investissement durable.

Il y a également beaucoup à faire en ce qui concerne les différences de définitions, l’absence de normes et les scores ESG variables pour une même entreprise. Certains prétendent que l’ESG risque d’être tout et rien à la fois, tandis qu’aux États-Unis, l’ESG est même un sujet de discorde politique.

L’investissement durable s’est vraiment banalisé ces dernières années. Compte tenu de la règlementation mondiale, il est illusoire de penser que l’investissement durable disparaîtra un jour. Mais face aux sentiments et aux critiques plus négatifs, il est temps d’aller voir ce qui se trouve sous le capot. La critique est-elle justifiée et, si c’est le cas, quelle est la solution ?

Des scores ESG incohérents

La dernière décennie a été marquée par une importante vague de consolidation parmi les fournisseurs de données ESG. En 2014, MSCI a acheté GMI Ratings. Depuis 2015, Institutional Shareholder Services (ISS) a racheté quatre fournisseurs de données ESG, dont Oekom Research en 2018. Moody’s a conclu trois transactions distinctes sur le front de l’ESG en 2019, impliquant Vigeo Eiris, Four Twenty Seven et une participation minoritaire dans SynTao Green Finance. En avril 2020, Morningstar a annoncé l’acquisition des 60 % restants de Sustainalytics, après avoir déjà pris une participation de 40 % en 2017. Avant 2017, Sustainalytics avait elle-même réuni huit entreprises ESG. En janvier 2020, S&P Global a repris la division de notation ESG de RobecoSAM.

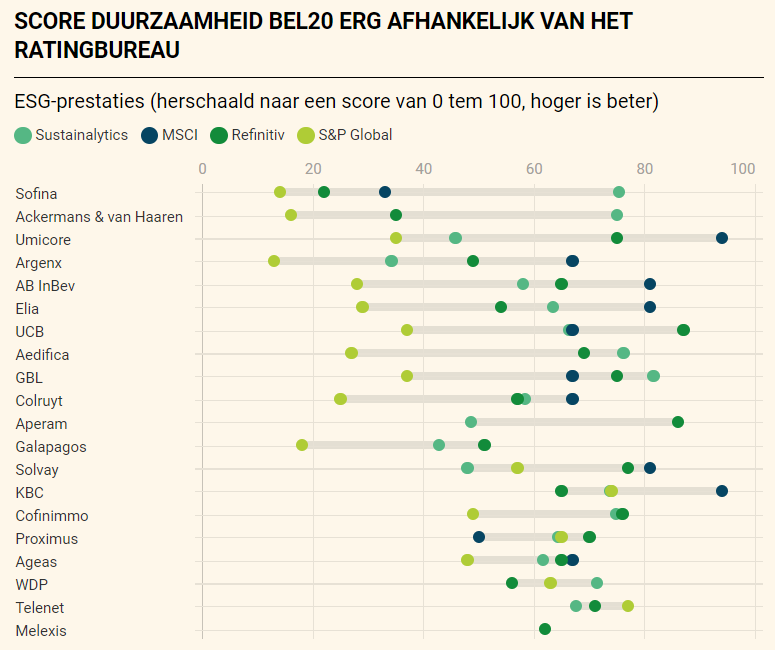

On pourrait penser que la consolidation majeure du secteur des fournisseurs de données sur le développement durable a conduit à des évaluations plus cohérentes. De manière surprenante, cette hypothèse s’est révélée fausse. Un article paru en septembre 2021 dans De Tijd comparait les scores ESG des entreprises du Bel 20. Pour MSCI, Solvay et Umicore se distinguent, tandis que cette dernière figure à peine dans le top 10 de S&P. Sofina est l’un des meilleurs élèves de la classe durable de Sustainalytics, tandis que l’entreprise obtient la deuxième plus mauvaise note chez S&P.

Source : De Tijd

Toujours selon le dernier rapport Rate the Raters d’Environmental Research Management (ERM), le plus grand cabinet de conseil en développement durable au monde, la consolidation des acteurs commerciaux n’a pas rendu les scores ESG plus objectifs –une

critique également formulée par le président de BEAMA, Koen Van de Maele, il y a quelques mois.

Au contraire, c’est le Carbon Disclosure Project (CDP) - une organisation caritative indépendante à but non lucratif - qui a reçu les meilleures notes de la part des gestionnaires de portefeuille et des entreprises en termes de qualité des données et de facilité d’utilisation dans le rapport ERM.

Un mémoire de maîtrise scandinave a montré que quatre grandes entreprises ESG présentaient une corrélation faible ou non significative. La corrélation va de l’absence de corrélation significative (Sustainalytics) à une faible corrélation entre RobescoSAM et MSCI, en passant par une corrélation relativement élevée entre ThomsonReuters et MSCI.

Une autre étude montre que les notations de cinq grands fournisseurs de données ESG ne sont corrélées qu’à 60 %, contre 99 % pour les notations de crédit. Standard & Poor’s a même cessé l’an dernier d’inclure les scores ESG dans ses notations de crédit. Au lieu d’attribuer une note, les efforts ESG sont désormais simplement décrits.

Initiatives de normalisation et d’agrégation

Toutefois, ce manque d’homogénéité dans les notes ESG des entreprises doit également être relativisé. L’ensemble du mouvement autour de l’investissement durable existe depuis à peine 20, voire 30 ans. Si l’on se penche sur l’histoire de l’information financière, on constate qu’elle a également parcouru un long chemin.

Dans les années 1930, l’information financière était purement volontaire. Le comptable Arthur Andersen a été l’un des premiers à se lancer dans l’analyse et l’audit d’informations financières. En Europe, il a fallu attendre les années 1950 et 1960 pour que cela soit considéré comme normal. L’intégration des données ESG dans les analyses est beaucoup plus rapide.

Pour faire face à la complexité du secteur ESG, plusieurs initiatives de normalisation et d’agrégation ont été proposées, plus récemment par le régulateur européen. Mais une normalisation mondiale est-elle possible ou même souhaitable ?

Ignorer les différences culturelles n’est peut-être pas la meilleure façon de rendre les évaluations ESG plus objectives. Le rapport Rate the Raters d’ERM pour 2023 cite un coordinateur du développement durable d’un constructeur automobile japonais, qui se plaint que son entreprise obtient parfois un score de durabilité inférieur en raison de lois ou de coutumes liées au Japon en tant que pays plutôt qu’à son entreprise.

Et qu’en est-il de la comparaison entre les moyens de réduire les émissions de CO2 dans l’entreprise A et la diminution du nombre d’employés souffrant d’épuisement professionnel dans l’entreprise B ? Dans une série d’articles, Investment Officer explore les complexités des scores ESG. Dans les articles suivants, nous examinerons successivement l’évaluation des aspects environnementaux (E), des personnes et de la société (S) et de la bonne gouvernance (G) et nous terminons par une conclusion générale.