La prédominance des actions chinoises sur les marchés émergents a connu une hausse sans précédent au cours des années précédant 2020. À leur apogée, elles représentaient environ 40 % de l’indice des marchés émergents. La pandémie de COVID-19, les interventions gouvernementales dans le secteur technologique, l’éclatement de la bulle immobilière et le ralentissement de la croissance économique ont lourdement pesé sur le marché actions, entraînant une réduction de près de moitié du poids de la Chine depuis lors.

Lorsqu’il s’agit d’investir dans les pays émergents, la Chine occupe souvent une place centrale. Ce n’est pas surprenant, car elle a incarné pendant des années la puissance de la croissance et du développement qu’un pays peut atteindre. Avec une part de plus de 23 %, le marché boursier chinois constitue un poids lourd dans les indices de pays émergents, comme l’indice Morningstar EM TME. Il devance ainsi de justesse des pays comme l’Inde et Taïwan, qui représentent respectivement près de 22 % et 19 % de l’indice.

Cependant, l’importance des actions chinoises était bien plus grande il y a quelques années encore. Fin 2020, elles représentaient en effet encore 40 % de l’indice des marchés émergents, soit l’équivalent du poids de l’Inde, de Taïwan, de la Corée du Sud et du Brésil réunis. La pondération de la Chine avait considérablement augmenté au cours des années précédentes, en partie parce que les compilateurs d’indices avaient commencé, au cours de la période 2017-2019, à accorder davantage de place aux actions de classe A. Jusqu’alors, les investisseurs se concentraient principalement sur les actions de classe H, négociées à la bourse de Hong Kong, mais ils ont progressivement obtenu un accès plus large et meilleur aux actions cotées sur les bourses de Chine continentale, comme celles de Shanghai et de Shenzen, et libellées en renminbi.

Les excellentes performances des actions chinoises ont néanmoins également contribué de manière significative à la domination croissante du pays dans les indices de marchés émergents. De 2013 à 2020, seules deux années civiles ont vu l’indice Morningstar China TME afficher un rendement inférieur à celui de l’indice Morningstar EM TME. Durant cette période, le marché boursier chinois a surperformé les autres marchés émergents de cinq points de pourcentage par an.

Bien que la pandémie de COVID-19 ait finalement marqué un tournant, 2020 est entrée dans les annales comme la meilleure année pour les actions chinoises, avec un rendement de 19 %. En termes absolus, il ne s’agissait pas du rendement le plus élevé, mais il représentait une surperformance significative par rapport à l’indice des marchés émergents (8 %) ainsi qu’à l’indice Morningstar Global TME (6 %).

Le confinement strict et prolongé durant la pandémie de COVID-19 a fini par peser lourdement sur l’économie chinoise. Bien que celle-ci ait encore progressé de 2,24 % en 2020, ce chiffre restait bien en deçà des taux de croissance supérieurs à 5 % des années précédentes. Les années de croissance supérieure à la moyenne semblent désormais bien loin pour la Chine, notamment à cause de l’éclatement de la bulle immobilière. Pendant des années, le marché de l’immobilier avait été le moteur de la croissance économique effrénée de la Chine, mais son ralentissement a rendu le développement insoutenable et l’endettement excessif a provoqué l’effondrement de plusieurs grands promoteurs immobiliers, Evergrande étant l’exemple le plus notoire.

L’incertitude économique a gravement affecté les dépenses des consommateurs et le gouvernement peine à les relancer, même après la sortie du confinement lié à la pandémie de COVID-19. De plus, diverses nouvelles lois et réglementations du gouvernement, principalement axées sur le secteur technologique, ont rendu les investisseurs réticents à investir dans le pays. Une mesure particulièrement marquante est la limitation à trois heures par semaine du temps de jeu en ligne pour les enfants. Le secteur a été durement touché et les cours des actions de grandes entreprises comme Tencent, Alibaba, NetEase et Baidu ont ainsi subi des pertes significatives.

Depuis 2020, les actions chinoises ont sous-performé durant chaque année civile par rapport aux pays émergents et développés. Jusqu’à fin juillet 2024, les actions chinoises accusent une perte annuelle de 11 %, tandis que les pays émergents ont encore enregistré une hausse de 2 % et que les actions mondiales ont même progressé de plus de 12 %.

De manière surprenante, les investisseurs ont longtemps conservé leur confiance dans le marché des actions chinoises après l’éclatement de la pandémie. Entre 2020 et 2022, plus de 19 milliards d’euros de nouveaux capitaux ont été investis dans des fonds d’actions chinoises vendus en Europe. Cependant, cette dynamique s’est inversée après le premier trimestre 2023 et ces fonds ont enregistré collectivement une décollecte de 7,5 milliards d’euros.

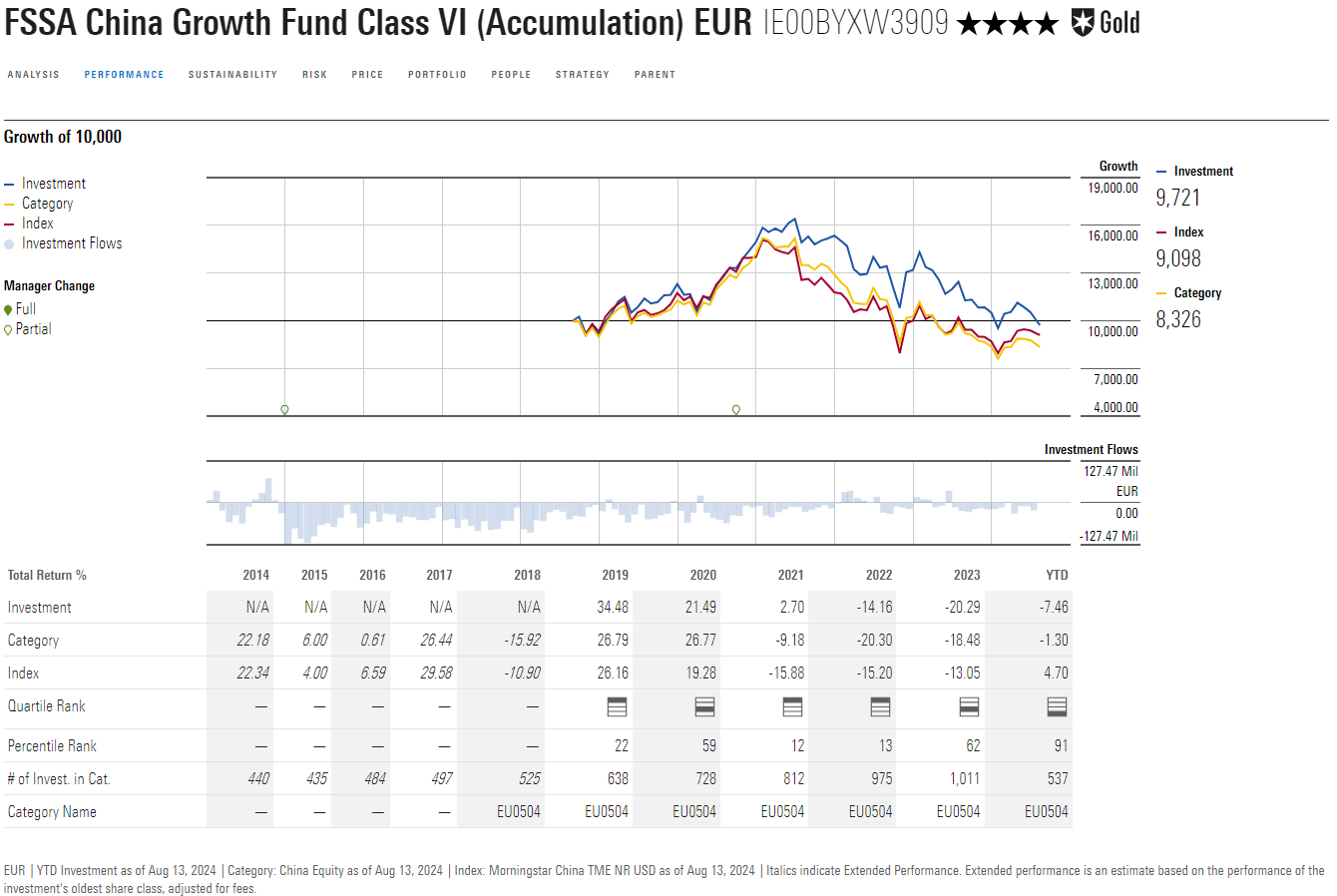

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Cette semaine, nous analysons un fonds répondant à ces critères. FSSA China Growth obtient la notation maximale, High, de la part des analystes de Morningstar pour les piliers People et Process, ce qui lui vaut un Morningstar Medalist Rating ‘Gold’.

Une des principales raisons expliquant la forte conviction au sein de l’équipe concernant cette stratégie est la présence de Martin Lau, le gestionnaire principal. Fort de près de trente ans d’expérience dans l’investissement en Chine, il dirige ce fonds depuis 2002. Investisseur passionné et surperformeur confirmé, il a obtenu des rendements exceptionnels sur le long terme. Il est à la tête d’une équipe de 22 professionnels de l’investissement qui le soutiennent et affichent en moyenne 13 ans d’expérience dans le secteur, dont sept au sein de la société. L’équipe adopte une approche généraliste pour la recherche et, bien que ses membres soient responsables du suivi des marchés asiatiques dans leur ensemble, environ 50 % de leur temps est dédié à l’analyse des actions chinoises.

Lau applique une approche éprouvée axée sur les entreprises de haute qualité capables de réaliser une croissance durable et prévisible, tout en étant valorisées à des niveaux raisonnables. La qualité du management revêt pour l’équipe une importance capitale dans l’identification de ces entreprises. Une attention particulière est également portée au modèle économique et à la solidité du bilan. Plutôt que de viser une performance relative par rapport à l’indice de référence et aux pairs du secteur, Lau investit avec un objectif de performance absolue.

La construction du portefeuille repose donc entièrement sur une approche bottom-up. En conséquence, la composition du portefeuille, qui compte entre 40 et 70 titres, peut varier considérablement en termes d’exposition sectorielle. Fin juin 2024, le portefeuille est ainsi fortement surpondéré en actions des secteurs de la santé et de l’industrie, tandis que les secteurs des biens de consommation cycliques et des services financiers sont fortement sous-pondérés.

Ronald van Genderen est Senior Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.