L’un des grands dangers pour les investisseurs est de s’accrocher trop longtemps à leurs convictions malgré des signaux allant exactement dans le sens opposé. Et même si je pense que les investisseurs ont un peu trop anticipé la perspective d’un atterrissage en douceur, il est indéniable que certaines valeurs boursières emblématiques ne semblent pas s’effondrer. Les bénéfices des entreprises en sont un bon exemple.

Déséquilibre

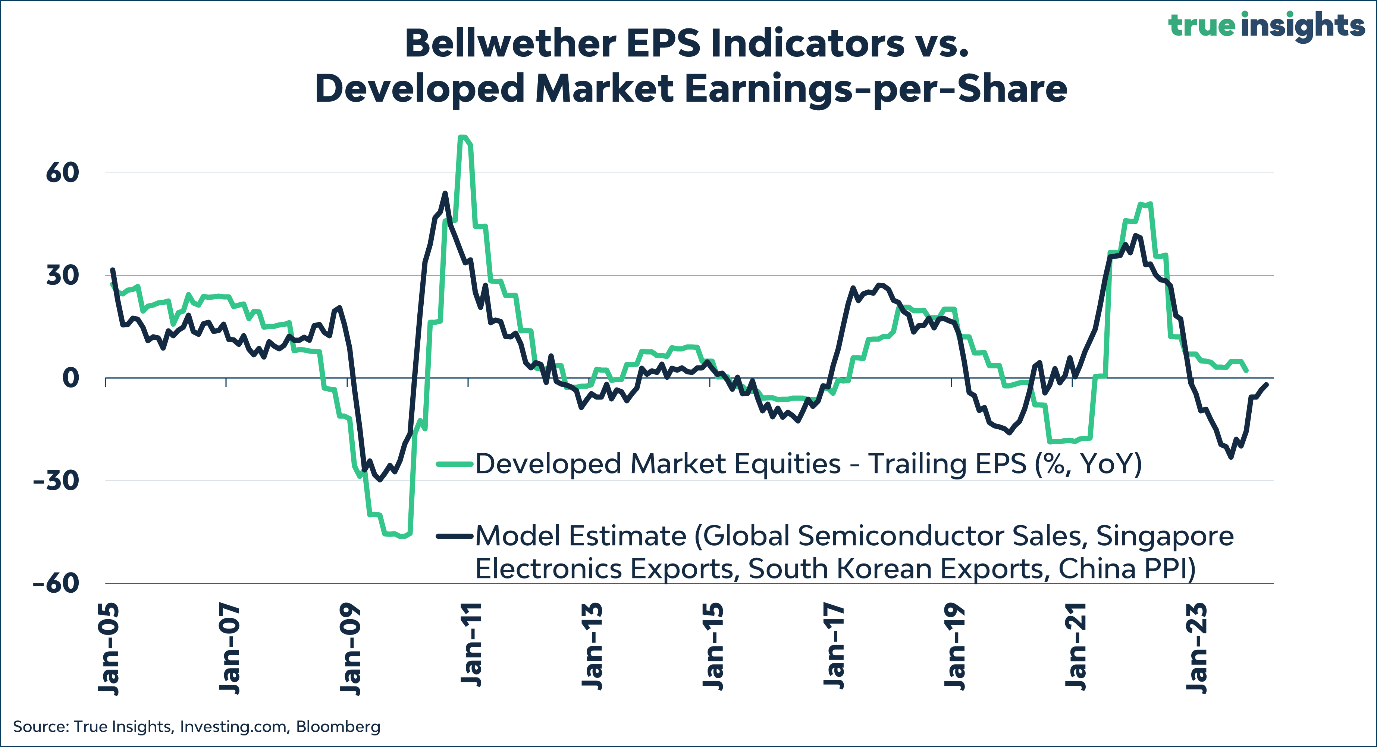

Le graphique ci-dessous montre mon indicateur phare (bellwether) des bénéfices (ligne bleue) ainsi que la croissance des bénéfices réalisée (ligne verte). L’indicateur phare se compose de quatre facteurs :

- Global Semiconductor Sales

- Singapore Electronics Exports

- South Korean Exports

- China Producer Prices (PPI)

À l’exception des prix à la production en Chine, il s’agit d’indicateurs associés au commerce et à la croissance mondiaux, et liés à des économies (très) ouvertes. En ce qui concerne les prix à la production en Chine, l’idée est que la Chine est la plaque tournante de l’industrie manufacturière mondiale. Si une surcapacité se produit dans ce pays en raison d’une croissance économique plus faible, les prix à la production baissent, et vice versa. Pour information, ces quatre indicateurs restent statistiquement significatifs même en période de récession, avec la croissance mondiale des bénéfices en tant que variable explicative.

Le graphique montre que l’historique de performances de cet indicateur des bénéfices est plutôt bon. Ce qui est également intéressant, c’est que les quatre indicateurs ont un pouvoir prédictif. En d’autres termes, ils fournissent des indications sur la croissance future des bénéfices. Or, l’on constate que bien que l’indicateur des bénéfices ait indiqué une croissance des bénéfices solidement négative, cela ne s’est pas produit.

Parallèlement, le graphique montre que mon indicateur des bénéfices s’est considérablement amélioré depuis lors et n’indique plus qu’une baisse marginale des bénéfices. Il serait assez surprenant que les bénéfices des entreprises se maintiennent malgré la dynamique faible de la croissance mondiale, mais ce n’est certainement pas exclu. Outre mon indicateur des bénéfices, plusieurs autres indicateurs semblent suggérer que – probablement en raison des séquelles de la pandémie – une récession pourrait ne pas se produire. Cela ne signifie pas pour autant que les actions vont grimper en ligne droite, car de nombreux indicateurs macroéconomiques brossent un tableau très différent. Il est néanmoins important de surveiller des facteurs tels que l’indicateur phare des bénéfices et d’adapter la vision si nécessaire.

Jeroen Blokland est le fondateur de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.