Cet article ne se penche pas sur les raisons de l’absence de récession économique, mais sur la récession des bénéfices qui a été évitée – du moins, si l’on en croit mon indicateur global des bénéfices.

Indicateur global des bénéfices

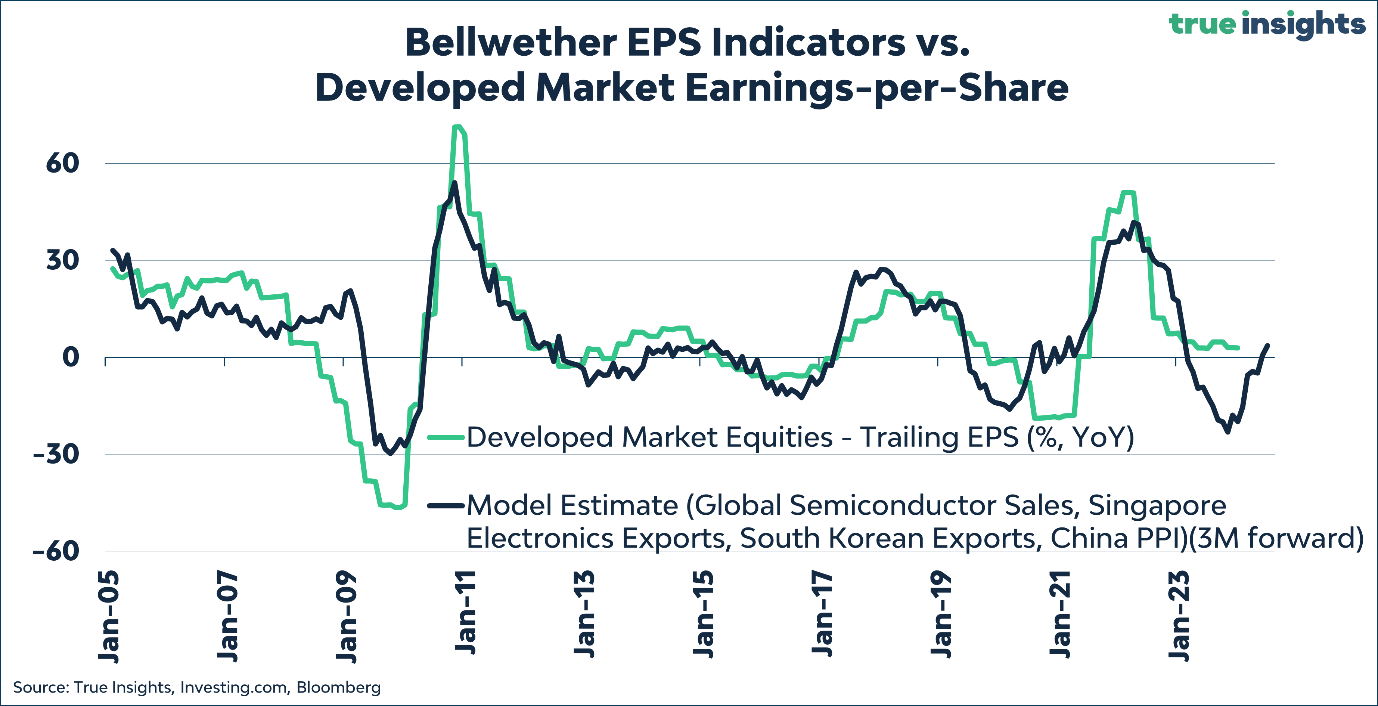

Les bénéfices étant largement cycliques, ils devraient pouvoir être décrits correctement à l’aide d’un ensemble de « bons » indicateurs macroéconomiques cycliques. Et c’est effectivement le cas. Mon bellwether EPS indicator anticipe l’évolution, en glissement annuel, du bénéfice par action de l’indice MSCI World au moyen des indicateurs macroéconomiques suivants :

⦁ Ventes mondiales de semi-conducteurs

⦁ Exportations d’électronique de Singapour

⦁ Exportations sud-coréennes

⦁ Prix à la production en Chine

Les trois premiers indicateurs partagent une sensibilité particulière au cycle économique mondial. Ils concernent les ventes de produits cycliques (semi-conducteurs) et les exportations des économies très ouvertes. Les prix à la production en Chine reflètent le degré de surcapacité au sein de la deuxième économie mondiale. Une surcapacité accrue – c’est-à-dire une baisse des prix à la production – n’est clairement pas bénéfique pour la croissance des bénéfices.

La question logique soulevée par l’utilisation de ces quatre indicateurs de bénéfices est de savoir s’ils ne mesurent pas tous la même chose, mais ce n’est pas le cas. Si j’effectue une régression simple avec ces quatre indicateurs macroéconomiques comme variables explicatives, il apparaît que chacun d’entre eux est statistiquement significatif.

La magie des bénéfices ?

Le graphique ci-dessous montre que le bellwether EPS indicator est un prédicteur plus que raisonnable de l’évolution des bénéfices à l’échelle mondiale. Cependant, cela n’a pas été le cas récemment.

Au deuxième trimestre 2023 (l’indicateur prévoit entre deux et six mois à l’avance), l’indicateur indiquait une baisse des bénéfices de plus de 20 %. Cependant, comme le montre le graphique, la croissance des bénéfices est restée positive jusqu’à ce jour. De plus, les quatre indicateurs sous-jacents se sont fortement redressés depuis lors et affichent à présent une croissance positive des bénéfices de 4 %.

Cette fois-ci, c’est différent

Les bénéfices réalisés à l’échelle mondiale sont le reflet de l’économie mondiale. De nombreux indicateurs macroéconomiques bien connus, comme la courbe de rendement, les investissements immobiliers et l’activité sur le marché du logement, indiquaient ou indiquent encore une récession économique. Cependant, bien que le risque de récession ne soit certainement pas nul, il a considérablement diminué. Je ne suis pas fan de la formule, mais il semble que cette fois-ci, c’est un peu différent.

Des causes multiples

Qu’est-ce qui peut expliquer l’absence de récession des bénéfices ? Bien entendu, cela s’explique en premier lieu par le fait que nous n’avons pas connu de récession économique. Mieux encore, la croissance aux États-Unis est même beaucoup plus élevée que prévu. Il convient toutefois de préciser que cette situation est en grande partie artificielle et découle des incessantes mesures de stimulation fiscale. Ce qui, à mon avis, ne manquera pas d’avoir des conséquences.

De plus, les effets de rattrapage dus aux perturbations de la chaîne d’approvisionnement jouent également un rôle. Par ailleurs, le pouvoir de fixation des prix des entreprises, qui reste considérable, a empêché une chute des bénéfices, même pendant une période de forte croissance salariale. En outre, de nombreuses entreprises sont beaucoup plus intelligentes que le gouvernement américain et allongent la durée de vie de leur dette, limitant ainsi provisoirement l’impact de la hausse des taux d’intérêt. Enfin, les entreprises ont accumulé des réserves de trésorerie historiquement élevées, qui génèrent de solides revenus d’intérêts.

Début du cycle ?

Comme mentionné précédemment, il ne faut pas sous-estimer les risques de récession. Cependant, le bellwether EPS indicator n’est qu’une parmi un nombre croissant de variables indiquant que nous nous trouvons au début du cycle économique. Et lorsque je repense à ces deux trimestres de croissance négative en Amérique au premier semestre 2022, il est tout à fait possible que la récession n’ait pas été évitée, mais que le National Bureau of Economic Research ait simplement omis de la constater.

Jeroen Blokland est le fondateur du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.