La semaine prochaine, le chancelier de l’Échiquier britannique présentera le nouveau budget du Royaume-Uni. Depuis la débâcle de septembre 2022, lorsque l’extravagant plan fiscal de Liz Truss et Kwasi Kwarteng avait placé le système de retraite et d’assurance britannique au bord du gouffre, le budget est surveillé comme du lait sur le feu. Il y a deux ans, l a Banque d’Angleterre avait même dû intervenir pour sauver les meubles, ce qui a valu à Liz Truss le triste honneur d’être la Première ministre la plus éphémère.

Payer plus

Il est peu probable que les événements prennent une telle tournure le 6 mars. Cependant, une étude récente de l’Institute for Fiscal Studies (IFS) démontre une fois de plus l’insoutenabilité de la trajectoire budgétaire de nombreux pays occidentaux, dont le Royaume-Uni.

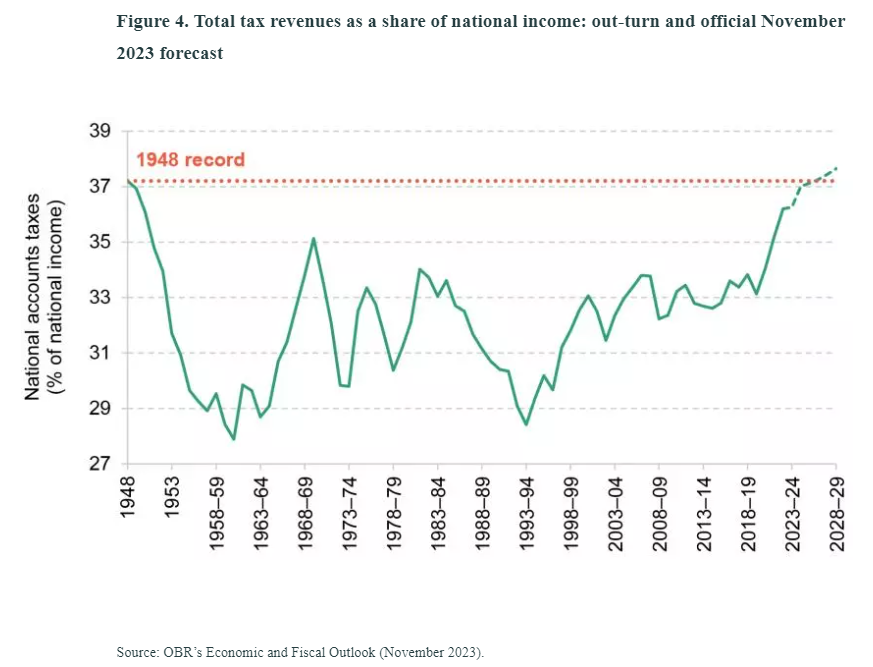

Après l’augmentation de l’impôt sur les sociétés et un « gel » des barèmes de l’impôt sur le revenu, les recettes fiscales exprimées en pourcentage du PIB passeront de 33 % pour la période pré-COVID à près de 38 % en 2028-2029, soit le pourcentage le plus élevé depuis la Seconde Guerre mondiale. Il est peu probable que l’annonce de ces informations déclenche directement la panique.

Dépenser encore plus

Mais comme toujours, ce sont les dépenses qui posent problème. Selon les calculs de l’IFS, bien que les dépenses doivent passer dans les années à venir de 45 % à un peu moins de 43 % du PIB en 2028-2029, elles resteront supérieures de trois points de pourcentage à celles de la période pré-pandémie.

Après avoir analysé tous les chiffres, l’IFS parvient à la douloureuse conclusion suivante : « … the fact remains that public sector net debt will barely be on course to fall in five years’ time, and only on the basis of plans for fuel duties, business rates and, in particular, day-to-day spending on public services that are unlikely to be realised … » (… le fait demeure que la dette publique nette se trouvera à peine sur une trajectoire descendante dans cinq ans, et ce uniquement sur la base de plans concernant les droits d’accise sur les carburants, les taxes foncières des entreprises et, en particulier, les dépenses courantes pour les services publics, qui sont peu susceptibles de se concrétiser …)

En d’autres termes, même si la charge fiscale au Royaume-Uni se trouve à son plus haut niveau depuis plus de 70 ans, cela reste insuffisant pour réduire la dette, mesurée en pourcentage du PIB. Selon l’Office des statistiques du Royaume-Uni, le taux d’endettement net (!) frôle aujourd’hui les 100 %.

https://lh7-us.googleusercontent.com/DZC9G-2Z-z0Kikl0CVP9NFccXuHNrShjIe…» width=»601» />

Enfin, l’IFS souligne également l’augmentation des charges d’intérêt. Pendant des décennies, le gouvernement britannique a dépensé environ 2 % du PIB en intérêts. Actuellement, ce chiffre s’élève à 3,5 % et même si l’on prévoit une baisse des taux d’intérêt, les charges ne descendront pas en dessous de 3,0 %.

Insoutenable

Certains « économistes » soulignent que le Royaume-Uni (et d’autres pays) ont connu des charges d’intérêt plus élevées par le passé. Cela est vrai, mais ils oublient que c’est précisément la combinaison avec toutes les autres charges croissantes qui rend la situation insoutenable. Les coûts de santé explosent à l’échelle mondiale, les coûts d’une politique climatique mal mise en œuvre sont astronomiques, et les récents développements au sein de l’OTAN confirment clairement que presque tous les pays doivent augmenter leurs dépenses dans la défense. Si l’on ajoute à cela les pénuries structurelles de main-d’œuvre qui sont apparues dans divers secteurs, la tâche devient impossible.

La stratégie des gouvernements, épaulés par les banques centrales, pour faire face à l’insoutenabilité de la dette semble claire : des taux d’intérêt extrêmement bas, aussi longtemps que possible. C’est vrai, la dette mondiale est devenue un peu mon dada, mais les faits parlent d’eux-mêmes.

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.