Jusqu’à récemment, les obligations chinoises étaient parvenues à échapper à la tendance négative constatée sur les marchés obligataires et du crédit depuis le début de l’année. Fin mai, toutefois, elles accusaient de lourdes pertes.

L’univers du revenu fixe chinois se compose de trois marchés principaux : deux en renminbi (onshore et offshore), et les obligations libellées en devises fortes. Le marché onshore en renminbi (RMB) est de loin le plus important. Il regroupe les titres à revenu fixe émis par les autorités et les entreprises de Chine. Depuis 2016, les investisseurs étrangers peuvent investir en obligations onshore en RMB par le biais du programme Bond Connect Scheme. Les obligations en devises fortes forment un marché plus petit, mais important pour les investisseurs ciblant les obligations asiatiques à haut revenu. Les obligations offshore, parfois aussi nommées « dim sum », se négocient surtout à Hong Kong. Le marché obligataire chinois est le deuxième marché obligataire au monde, même si la dette chinoise est constituée en majorité de prêts bancaires.

Inflation sous contrôle

Alors que la Réserve fédérale américaine durcit encore sa politique monétaire, la banque centrale chinoise n’a pas besoin de donner de tours de vis. La Chine est en effet la seule grande économie à nager à contre-courant, car l’inflation y est moins élevée. The Economist Intelligence Unit estime en effet l’IPC à 2,2 % pour 2022, contre 7,7 % aux États-Unis.

Certains avaient peut-être anticipé ce phénomène : les chiffres de Morningstar montrent que les Européens ont investi 4,5 milliards d’euros nets dans les fonds obligataires chinois en 2020 et 2021. L’encours de la catégorie est passé de moins de 1 à 7,1 milliards d’euros fin 2021. Les investisseurs sont également attirés par les avantages d’un placement obligataire chinois en termes de diversification. Selon JPMorgan Asset Management, la corrélation entre les obligations chinoises et internationales atteignait 0,27 en moyenne sur les 15 dernières années.

Mais ces derniers mois, l’appétit s’est quelque peu tari. Les investisseurs européens ont retiré près de 1,1 milliard d’euros des fonds obligataires chinois. Pour la première fois depuis 12 ans, les rendements nominaux américains dépassent ceux des obligations souveraines chinoises, plus risquées. Les rendements réels chinois restent toutefois bien supérieurs à ceux des titres américains, et sont toujours positifs.

Des performances relativement satisfaisantes depuis le début de l’année

Pour évaluer les fonds au sein de la catégorie des obligations chinoises, Morningstar se base sur l’indice Markit iBoxx ALBI China Offshore, qui a progressé de 1,7 % entre début janvier et fin mai 2022 (après avoir abandonné 1,4 % fin avril). Cette performance contraste nettement avec celle du JPMorgan GBI-EM Global Diversified, l’indice de référence des obligations des marchés émergents, qui a pour l’instant affiché une perte de 5 %. Le Bloomberg Global Aggregate Bond a abandonné 5,6 % sur la période.

Le top 5

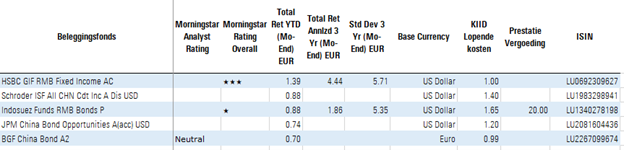

Le Top 5 de la semaine porte sur les fonds de la catégorie Morningstar des obligations chinoises, pour lesquels une classe d’actions sans frais de distribution est disponible en Belgique. Le classement liste les cinq fonds ayant affiché la meilleure performance sur les quatre premiers mois de 2022.

La première place revient au HSBC GIF RMB Fixed Income, un fonds qui vise un accroissement du capital et des revenus sur le long terme, et investit à cette fin dans un portefeuille d’obligations chinoises onshore et offshore libellées en renminbi. Le fonds peut investir dans des obligations de qualité investment grade, mais aussi à haut rendement ou des emprunts non notés émis par les gouvernements ou entités assimilées, ou encore les entreprises. Fin avril 2022, le fonds comptait 40 % de banques et plus de 20 % d’emprunts souverains en portefeuille.

La troisième catégorie était l’immobilier, avec une exposition de 14 % environ. Plus de 60 % du compartiment est investi dans des obligations notées A. Depuis juillet 2014, le fonds est géré par Alfred Lap Chung Mui, responsable du crédit asiatique dans l’équipe du revenu fixe asiatique chez HSBC Asset Management à Hong Kong. Depuis septembre 2019, ce dernier est assisté par Ming Leap.

Le top 5 inclut également le fonds BGF China Bond, noté Neutral (pour les parts destinées aux investisseurs particuliers aux Pays-Bas et en Belgique) par les analystes de Morningstar. Le fonds est géré par Eric Liu et, jusqu’à il y a peu par Artur Piasecki, qui a quitté BlackRock fin mars. Artur Piasecki était l’un des gérants les plus expérimentés en matière de haut rendement asiatique au sein de l’équipe. Son départ est une réelle perte pour le fonds, mais Morningstar garde toute confiance en Eric Liu et toute l’équipe d’analystes. Entré chez BlackRock en 2016 en tant que spécialiste de la Chine, le gérant peut se targuer de 16 années d’expérience dans l’investissement. Il est assisté de deux co-gérants : Suanjin Tan et Yii Hui Wong.

La stratégie associe des décisions d’allocation top-down sur les marchés obligataires chinois onshore et offshore et une analyse de crédit bottom-up. La croissance rapide de l’actif sur une brève période a toutefois entraîné des problèmes de capacité qui ont affecté la flexibilité de la stratégie. L’encours du fonds est en effet passé de 300 millions de dollars en décembre 2019 à 8 milliards de dollars en décembre 2021, surtout du fait d’une collecte massive.

Avant 2017, la stratégie investissait largement dans le marché offshore des obligations « dim sum », mais l’exposition a fortement décru du fait de la croissance du marché obligataire chinois onshore. Fin avril 2022, le portefeuille comptait environ 57 % d’obligations chinoises onshore, 42 % de titres offshore et 1 % de liquidités.

BE