L’histoire a montré qu’une inflation limitée, de 3 à 4 %, peut être un ‘sweet spot’ pour les cours des actions. Cependant, un ‘pic’ d’inflation soudain et rapide peut être préjudiciable.

Dans le domaine de la gestion patrimoniale professionnelle, le ‘reflation trade’ est actuellement dans toutes les bouches. Une forte reprise économique, principalement au cours du second semestre 2021, entraînera une hausse des taux d’intérêt, qui pourra ou non s’accompagner d’une inflation plus élevée.

En Allemagne, par exemple, les attentes en matière d’inflation continuent d’augmenter. Mesuré à l’aide des obligations indexées sur l’inflation, on constate que l’indice des prix à la consommation actuel est passé de -0,3 % en décembre à +1 % en janvier. La croissance de la masse monétaire M3 de la zone euro a augmenté de 12,3 % par rapport à l’année précédente. Le Linker allemand à 10 ans offre actuellement un rendement de 1,05 %, le plus haut niveau depuis janvier 2020.

Préjudiciable ?

La question est maintenant de savoir si la hausse de l’inflation est préjudiciable aux cours des actions. Il convient de faire la distinction entre taux d’intérêt à long terme plus élevés et inflation plus forte.

Un taux d’intérêt plus élevé entraînera incontestablement une contraction multiple des valeurs technologiques à très forte croissance. Les flux de trésorerie futurs seront en effet actualisés à un taux d’intérêt plus élevé et auront donc une valeur moindre. Cela ne veut pas nécessairement dire que ces actions vont perdre beaucoup de terrain. Cela pourrait également signifier qu’en termes relatifs, elles seront à la traîne par rapport à des valeurs plus cycliques telles que la valeur, les petites capitalisations et les marchés émergents.

Buffett

Dans un article désormais classique paru dans Fortune en 1977, une période où l’inflation était notoirement élevée, il l’a formulé comme suit : « L’arithmétique montre clairement que l’inflation est une taxe bien plus dévastatrice que tout ce qui a été décrété par nos législatures. La taxe d’inflation a une capacité fantastique de consommer simplement du capital. … Si vous pensez que vous pouvez entrer et sortir des titres comme bon vous semble de manière à vaincre la taxe d’inflation, je veux bien être votre courtier - mais pas votre partenaire. »

Décennie perdue

La plupart des investisseurs ne sont pas suffisamment âgés pour se souvenir de ce qu’est une ère inflationniste et de ses conséquences. Depuis de nombreuses années, nous vivons en effet dans un environnement de taux d’intérêt bas et en baisse constante, et d’inflation limitée (du moins selon les indicateurs officiels, car chaque père et chaque mère de famille sait que la vie devient de plus en plus chère).

Dans les années 1970, ce sont les actions qui ont enregistré les pires performances, non pas lorsque l’inflation a culminé, mais lorsqu’elle a atteint pour la première fois rapidement un sommet. En effet, entre 1972 et 1973, l’inflation américaine avait doublé pour atteindre plus de 6 %. En 1974, elle était déjà passée à 11 %. Au cours de cette période de deux ans, l’indice américain S&P 500 avait perdu 40 % au total. En 1979 et 1980, l’inflation était encore plus élevée et avait culminé à 13,5 %. En revanche, le S&P avait renoué depuis longtemps avec les rendements positifs, bien que corrigés de l’inflation. Ce fut une décennie perdue pour les actions.

Un peu, c’est bien

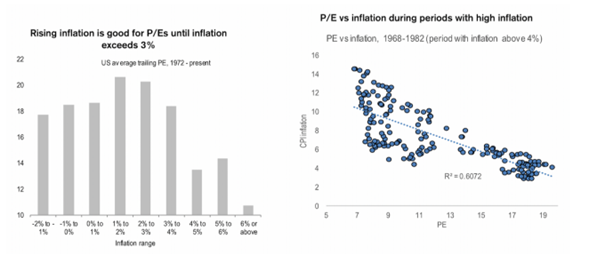

L’excès n’est jamais bon, sauf en matière de satisfaction. Mais un peu d’inflation, entre 3 et 4 %, est cependant un sweet spot pour les actions. En effet, les actions sont des actifs réels, des titres de propriété d’entreprises possédant des actifs corporels et incorporels et - dans des conditions optimales - un pouvoir de fixation des prix. En tant que tels, elles offrent à leurs investisseurs une certaine protection contre l’érosion monétaire.

Dans sa newsletter du 31 janvier 2021, Han Dieperink, expert en connaissances chez Fondsnieuws et Investment Officer, le formule de la manière suivante : « Tant que l’inflation ne dépasse pas structurellement 3 %, elle n’affectera pas la valorisation du marché actions. Dans le passé, les périodes de taux d’intérêt négatifs réels ont même entraîné une forte hausse des marchés actions. »

Il l’illustre à l’aide des graphiques suivants:

Conclusion

Un peu d’inflation est généralement bon pour les cours des actions, à condition qu’elle n’augmente ni trop vite ni trop brusquement et qu’elle ne dépasse pas le ‘sweet spot’. Dans les régimes de forte inflation (généralement lorsque l’inflation globale dépasse 7,5 %), le rendement des actions cesse d’être positif, tandis que les obligations tendent à générer des performances négatives. En revanche, dans les régimes déflationnistes (inflation globale négative), les obligations surperforment les actions.