Dans la rubrique ‘Actualité’, l’attention est portée cette fois-ci sur l’Europe qui, comme les États-Unis, est confrontée à une dette plus élevée, à une croissance plus faible et aux conséquences économiques du Covid-19, qui pourraient encore durer un certain temps. Mais les investisseurs européens ont décidé de ne pas se focaliser sur le côté obscur, mais sur le côté lumineux de l’actualité.

Par exemple, l’Euro Stoxx 600, le principal indice des sociétés européennes cotées en bourse, a augmenté de pas moins d’un quart depuis son point bas de la fin mars. Cette hausse est principalement fondée sur l’espoir - à savoir que l’économie mondiale se remette bientôt du coronavirus et du confinement qui s’en est suivi et a littéralement paralysé de grandes parties du monde.

Toutefois, le nombre d’infections semble avoir atteint un pic, tandis que l’ouverture progressive de l’économie et de la société alimente l’espoir qu’une forte reprise de la croissance économique sera possible au cours des troisième et quatrième trimestres. Les marchés financiers l’anticipent et, par commodité, oublient que le deuxième trimestre 2020 réserve encore un fossé béant de contraction, de vagues de licenciements et de fermetures d’entreprises.

De plus, les investisseurs ont décidé de ne pas laisser se déséquilibrer par la situation économique et politique dramatique de l’Amérique, pays d’ancrage, avec ses 40 millions de chômeurs, ses révoltes dans les rues et ses tensions croissantes avec la Chine, qui ambitionne le rôle de nouvelle hégémonie mondiale. En effet, tant aux États-Unis que dans la zone euro, la politique fiscale et monétaire exceptionnellement favorable se voit accorder davantage de poids.

Ainsi, le ‘Powell put’, qui représente le plancher que le président de la Réserve fédérale Jerome Powell a placé sous les marchés en mars et qui a été introduit par son prédécesseur Greenspan en 1987, a largement dépassé les attentes : depuis lors, le S&P a augmenté de plus de 35 % et ne se situe plus qu’à une douzaine de points de pourcentage du sommet historique.

Mario Draghi a repris l’option de vente en 2011 et l’a appliquée avec au moins autant de succès dans la zone euro. Son successeur, Christine Lagarde, en a également fait usage en mars avec une nouvelle série de mesures d’assouplissement quantitatif. Pour elle aussi, le succès est assuré.

Les investisseurs l’apprécient même tellement que les marchés financiers mondiaux chantent à pleins poumons la chanson de Jésus crucifié tirée du film ‘La vie de Brian’, réalisé par les Monty Python :

Some things in life are bad

They can really make you mad

Other things just make you swear and curse

When you’re chewing on life’s gristle

Don’t grumble, give a whistle

And this’ll help things turn out for the best

And

Always look on the bright side of life

Always look on the light side of life

Mais cette politique de soutien des banques centrales n’est pas controversée. Leur mission consiste à assurer la stabilité du système financier. Ce qu’elles font avec leurs injections de liquidités, mais lorsque la BCE dit vouloir mener une ‘politique inclusive’ profitant à tous les citoyens, il est douteux que cet objectif soit atteint.

La théorie est que l’argent que les banques centrales injectent sur le marché devrait être transmis à l’économie réelle par l’intermédiaire des banques. Cependant, cela ne se produit qu’au compte-gouttes, de sorte que l’assouplissement quantitatif conduit principalement à des bulles d’actifs. Sous forme dérivée, cela signifie pour les citoyens qu’il sera (plus) difficile de louer ou d’acheter des appartements ou des maisons, et que l’épargne ne rapportera presque plus rien.

Les économistes critiquent donc le manque de causalité entre le marché et l’économie. Un point de vue justifié, mais les investisseurs viennent de Mars et les économistes de Vénus. Les premiers ont une vision principalement tactique - opportuniste, autrement dit : si une bonne occasion se présente, ils la saisissent, sans grande considération éthique.

Les économistes, par contre, sont axés sur le long terme et pensent rendre l’économie et la société possibles par le biais d’ajustements politiques. Si tel est l’objectif, les économistes politiques devront plancher sur des questions importantes.

Par exemple, les dettes nationales des pays de la zone euro ont explosé depuis la crise de 2008 : l’année dernière, la zone euro avait une dette commune totale de 86 % de son PIB. Cette année, en raison de la crise du coronavirus, elle s’élève à 102 % et tombera à 98,8 % en 2021. Avec respectivement 98,6, 113 et 100 %, la Belgique se situe dans les échelons supérieurs du classement.

Les pays du sud de l’Europe sont en train s’effondrer complètement : certains d’entre eux sont techniquement en faillite, comme la Grèce, avec une dette nationale en pourcentage du PIB de 196 % en 2020 et 182 % en 2021 ; l’Italie suit avec 158 et 153 %, et la France avec 116 et 111 %. Avec une dette publique de plus de 100 %, une économie est considérée par les macroéconomistes comme très vulnérable et parfois même sans gouvernail. La hausse des taux d’intérêt pourrait porter un coup fatal.

Raison pour laquelle la discussion sur les euro-obligations a repris et, sous la houlette de la présidente allemande von der Leyen et de la chancelière Angela Merkel, la Commission européenne a lâché tous les freins : tout comme pour la crise de 2012, la survie de l’euro, et peut-être même celle de l’Union européenne, est à nouveau en jeu.

Selon Bruxelles, les options politiques deviennent très limitées : augmentation des ratios d’endettement, baisse de la productivité, ralentissement de la croissance et problèmes pour les ‘entreprises pouvant se traduire par des pertes sur les prêts accordés par les banques’, ce qui entraîne un affaiblissement des fonds propres des banques, selon l’étude ‘Un nouveau fléau pour l›UEM’ récemment publiée par le Centraal Planbureau (CPB).

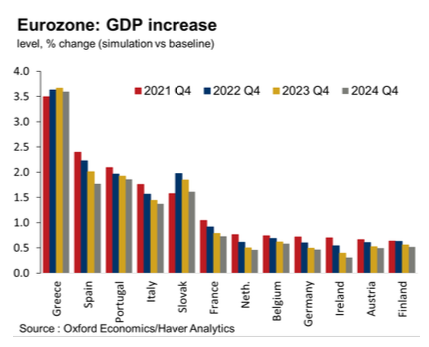

Il n’est dès lors pas surprenant que la Commission européenne ait impulsé une fuite en avant avec le grand fonds de relance de 750 milliards d’euros qui, selon une simulation d’Oxford Economics, conduira à une croissance économique de 1 % supérieure en 2024 (voir graphique ci-dessous), ce qui aide de facto les États membres en faillite en Europe du Sud. Avantage accessoire : il ouvre la voie à une union fiscale.

Sans aucun doute, les économistes réfléchissent également à d’autres mesures politiques afin de combler la blessure béante : une taxe européenne sur les sociétés numériques a déjà été mentionnée, tandis que la facture de la politique expansionniste de la BCE avec ses bulles d’actifs sera également présentée dans un avenir proche : aux investisseurs qui ont largement bénéficié de la politique de la banque centrale. Cela prendra sans doute la forme d’une imposition sur les rendements (fictifs) et les actifs.

Onder economen is dan ook veel kritiek te horen over de ontbrekende causaliteit tussen markt en economie. Dat is een terecht punt, maar beleggers en economen komen van Mars of Venus. De een kijkt vooral tactisch - opportunistisch, zo u wilt: als zich een goede kans voordoet, dan pakt hij deze, zonder veel ethische afweging.

Economen daarentegen zijn lange termijn gericht en denken met beleidsaanpassingen economie en samenleving tot een maakbare te maken. Als dat het doel is, dan liggen grote vraagstukken thans op de tekentafel van de beleidseconomen.

Zo zijn de staatsschulden van eurolanden sinds de crisis van 2008 geëxplodeerd: de eurozone stond vorig jaar op een totale gemeenschappelijke schuld van 86 procent van het BBP van de eurozone. Dit jaar komt dat, ten gevolge van de coronacrisis, uit op 102 procent om in 2021 weer te dalen tot 98,8 procent. België staat in de hogere regionen van de ranglijst met respectievelijk 98,6, 113 en 100 procent.

Zuid-Europese landen zakken volledig door hun hoeven: een aantal van hen is technisch failliet, zoals bij voorbeeld Griekenland met een staatsschuld als percentage van het BBP van 196 in 2020 en 182 procent in 2021; Italië volgt met 158 en 153 procent en Frankrijk met 116 en 111 procent. Met een staatsschuld van meer dan 100 procent wordt een economie door macro-economen als zeer kwetsbaar en soms zelfs stuurloos beschouwd. Een stijgende rente zou een doodsteek kunnen zijn.

Reden dat de discussie over eurobonds weer is opgelaaid en de Europese Commissie onder de Duitse voorzitter Leyen en bondskanselier Angela Merkel alle remmen heeft losgelaten: net als bij de crisis van 2012 staat andermaal het voortbestaan van de euro, en misschien zelfs wel dat van de Europese Unie.

Volgens Brussel worden de beleidsopties worden zeer gering: stijgend schuldquotes, dalende productiviteit, dalende groei en problemen bij ‹bedrijven die zich kunnen vertalen in verliezen op leningen die door banken zijn verstrekt›, met zwakkere kapitaalposities voor banken tot gevolg, aldus het Centraal Planbureau (CPB) in Nederland in zijn zojuist gepubliceerde onderzoek ‹Een nieuwe plaag voor de EMU›.

Het is dan ook niet vreemd dat de Europese Commissie een vlucht naar voren heeft gemaakt met het 750 miljard euro grote EU Recovery Fund ,dat volgens een simulatie van Oxford Economics tot 1 procent hogere economische groei leidt in 2024 (zie onderstaande grafiek), helpt de facto failliette lidstaten in Zuid-Europa. Bijvangst: het opent de weg naar een fiscale unie.

Ongetwijfeld denken de economen ook na over andere beleidsmaatregelen om de gapende wond te stelpen: een Europese belasting van digitaal opererende bedrijven wordt al genoemd, terwijl de rekening voor het expansieve verruimingsbeleid van de ECB met zijn asset bubbels ook binnen afzienbare tijd bezorgd wordt: bij beleggers die ruim hebben geprofiteerd van het centrale bankbeleid. Dat zal ongetwijfeld gebeuren in de vorm van belasting op (fictieve) rendementen en vermogens.