Depuis des mois, les obligations d’État américaines occupent une place prépondérante dans les publications des sociétés de gestion et des médias. Dans le monde réel, les rendements se font toujours attendre.

Estimant qu’une récession américaine est proche et que les taux d’intérêt ont atteint leur maximum, les investisseurs ajoutent massivement des obligations d’État américaines à leurs portefeuilles. «Les obligations sont de retour», tel est le credo des investisseurs en 2023, et «TINA» (There Is No Alternative) appartient au passé. Mais aux États-Unis, où l’inflation attendue à long terme est revenue à ce qui semble à première vue être un taux tolérable de 3 %, les investisseurs doivent encore attendre pour obtenir des rendements.

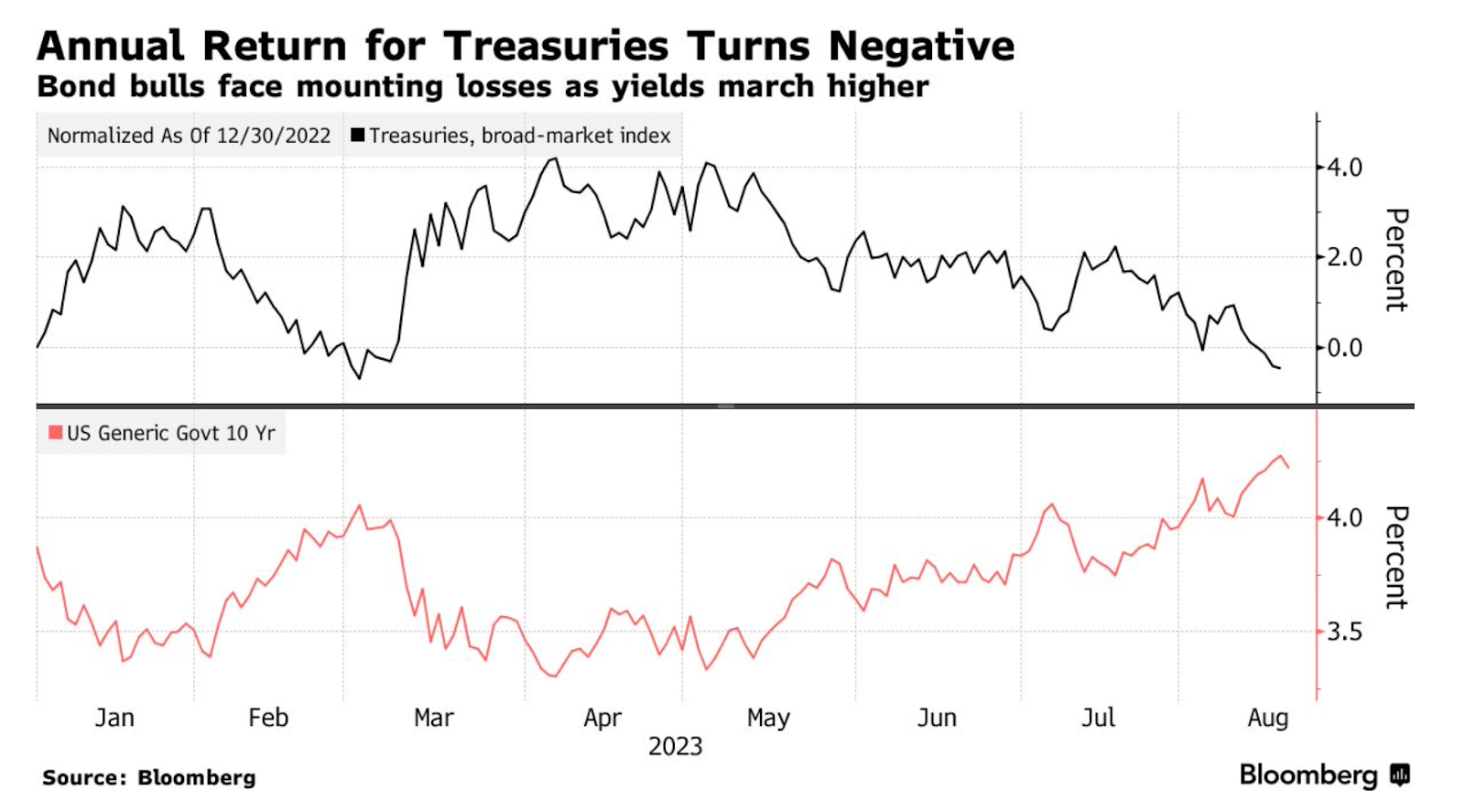

Les rendements des obligations d’État américaines à 10 ans - qui évoluent à l’inverse des prix - ont atteint 4,3 % la semaine dernière, soit le niveau le plus élevé depuis 2007. Avec la hausse des taux d’intérêt, le rendement annuel des obligations d’État américaines est passé dans le rouge, reflétant les craintes que les taux d’intérêt restent élevés pendant des années et que l’économie soit en mesure de les supporter.

Comme Vladimir et Estragon, les personnages de la pièce de Samuel Beckett «En attendant Godot», les investisseurs semblent coincés dans un cycle d’attente sans fin.

Le marché a anticipé un atterrissage en douceur en se basant sur l’idée que la Réserve fédérale peut maîtriser l’inflation sans entraîner l’économie dans une récession. Selon Kristina Hooper, stratégiste en chef chez Invesco, c’est précisément la raison pour laquelle il n’y aura pas de réduction des taux d’intérêt à court terme. Les taux d’intérêt à long terme ont augmenté plus rapidement que les taux à court terme, explique-t-elle dans un communiqué. C’est ce qu’on appelle la «bear steepening», qui «n’est généralement pas de bon augure pour l’économie», explique Mme Hooper.

Une période prolongée de hausse des taux d’intérêt est assez rare, mais ce n’est pas toujours le cas», poursuit le stratège. Cette fois-ci, la pentification de la courbe des taux semble en fait motivée par des prévisions de croissance plus élevées et n’est pas un signe avant-coureur de malheur».

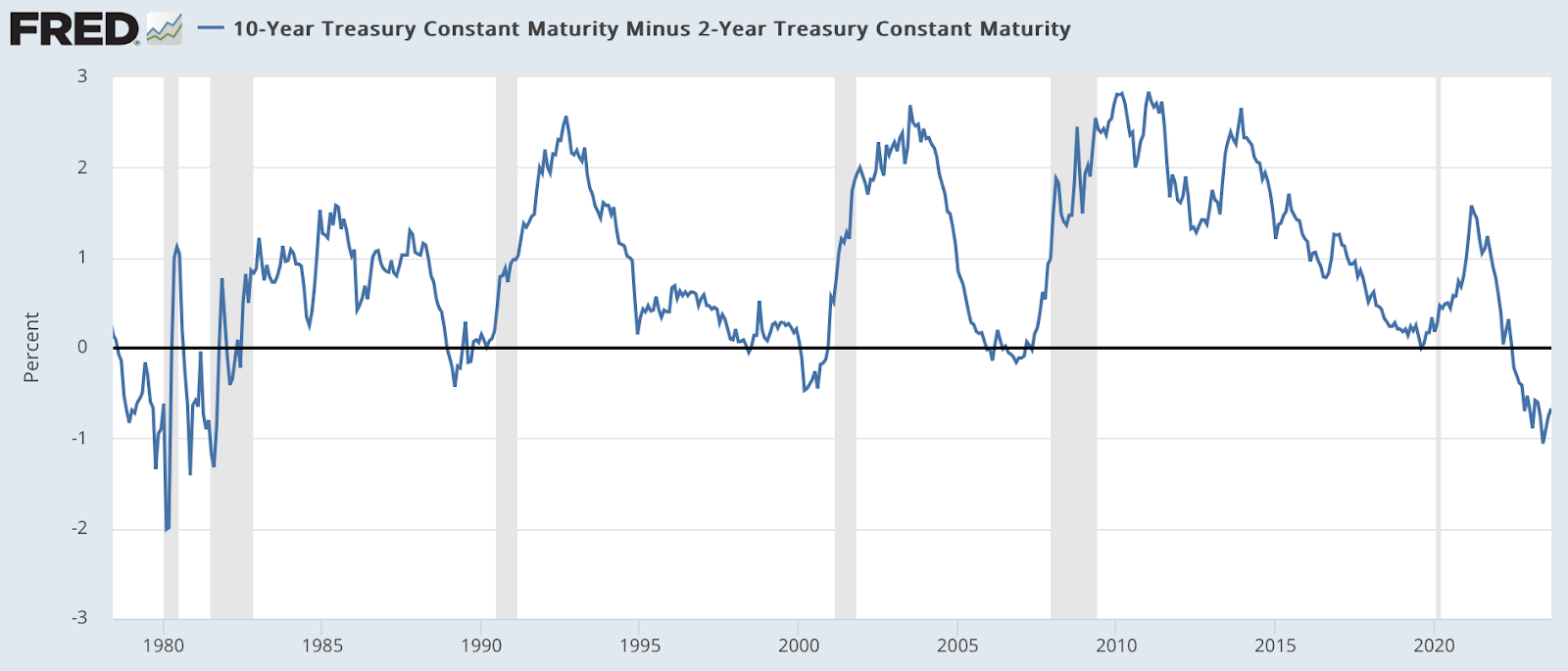

Inversion de la courbe des taux d’intérêt, pas de récession

L’inversion de la courbe des taux d’intérêt aux États-Unis, comme c’est le cas depuis juillet 2022, est généralement un signe avant-coureur de problèmes. Mais cette fois-ci, ce n’est pas nécessairement un signe avant-coureur de récession, a déclaré Robert Tipp, stratège en chef PGIM Fixed Income, à Investment Officer.

Il s’agit plutôt d’une preuve que «le psychisme collectif des investisseurs reste ancré dans l’ère des taux d’intérêt bas et dans la croyance que les taux d’intérêt seront plus bas dans un avenir proche», explique-t-il. Selon lui, la courbe de rendement inversée aux États-Unis «pourra persister pendant un certain temps», sans récession ni réduction ou augmentation des taux d’intérêt.

Le point culminant est presque atteint

Selon Seema Shah, stratégiste en chef chez Principal Asset Management, la menace d’une croissance modérée en 2024 suggère que les rendements obligataires ont «presque atteint leur maximum». Shah et d’autres stratèges du même camp - notamment d’Allianz Global Investors, Abrdn, Columbia Threadneedle et DoubleLine Capital - estiment que l’économie commence à peine à absorber l’impact des hausses de taux d’intérêt de cinq points de pourcentage décidées par la Réserve fédérale.

Étant donné le risque potentiel d’une croissance modérée l’année prochaine, le moment pourrait être opportun pour augmenter l’exposition, a déclaré M. Shah dans un communiqué. Un ralentissement de la croissance, ou même un atterrissage en douceur l’année prochaine, ferait baisser l’inflation et ouvrirait la voie à une politique moins restrictive de la part de la Fed.

Les taux d’intérêt restent structurellement élevés

Roelof Salomons, professeur de théorie de l’investissement et de gestion d’actifs à l’université de Groningue, n’en est pas certain. Bien qu’une baisse des taux d’intérêt à court terme soit possible, il s’attend à ce que les taux d’intérêt restent structurellement élevés dans les années à venir. Les tendances structurelles qui ont maintenu les taux d’intérêt à un niveau bas au cours des 40 dernières années basculent rapidement en ce moment, a déclaré M. Salomons à Investment Officer. De nombreux pays souhaitent rapprocher leurs industries d’outre-mer, les excédents d’épargne diminuent, le monde vieillit et la main-d’œuvre globale diminue. Par conséquent, la croissance potentielle est moindre et les pressions inflationnistes resteront plus élevées que d’habitude. J’imagine très bien les gouvernements creuser encore les déficits. Le changement climatique coûte de l’argent et il est nécessaire d’investir dans la défense. Cela aussi crée des pressions inflationnistes. Les taux d’intérêt resteront donc plus élevés qu’à l’accoutumée», explique-t-il.

Toutefois, selon M. Salomons, il est illusoire de penser que l’économie américaine n’entrera pas en récession. Le seul moyen de faire baisser l’inflation de manière structurelle est une récession. Si les banques centrales s’engagent réellement à freiner l’inflation, l’économie doit ralentir et une récession est inévitable».

Prime de risque pour les actions

Bien que les rendements des emprunts d’État américains soient négatifs cette année et que l’indice S&P soit supérieur à 17 %, une statistique plaide en faveur des acheteurs d’emprunts d’État américains : la prime de risque des actions (ERP). Cette mesure, qui indique le rendement supplémentaire attendu des actions de l’indice SP500 par rapport aux obligations d’État, est à son plus bas niveau depuis 15 ans.

M. Salomons, qui a consacré son doctorat à la prime de risque des actions, fait le calcul. Il arrive à un rendement réel attendu à long terme de 4 % pour les actions américaines et de 2 % pour les obligations d’État. Note : Dans les deux cas, je suppose que le rendement réel à long terme est de 4 % pour les actions américaines. Dans les deux cas, je pars du principe que les taux d’intérêt actuels et le rapport cours-bénéfice seront les mêmes dans dix ans. Si les taux d’intérêt sont plus élevés à ce moment-là, le résultat pour les obligations sera inférieur à 2 %. Si les ratios cours/bénéfice des actions sont plus élevés plus tard, le rendement des actions sera supérieur à 4 %.

La question cruciale pour les investisseurs à long terme est de savoir si ces deux pour cent sont suffisants. J’ose en douter. Mais nous n’en aurons pas la certitude avant dix ans», conclut M. Salomons.