Pour les fonds de capital-risque européens, 2023 fut une année à oublier rapidement. En Belgique, les investisseurs en capital-risque ont (nettement) moins de raisons de se plaindre, ainsi que le montre une étude récente. Les family offices et les particuliers fortunés se révèlent être une source majeure de capital-risque. À cet égard, les investisseurs belges regardent également de plus en plus au-delà des frontières.

Le marché européen du capital-risque s’est fortement refroidi en 2023 par rapport à 2022. Le nombre de transactions réalisées a diminué de 22 %. En ce qui concerne la valeur de ces transactions, on constate même une chute de 38 %. Alors que plus de 97 milliards d’euros avaient encore été investis en 2022, ce chiffre n’atteignait même pas 61 milliards d’euros en 2023.

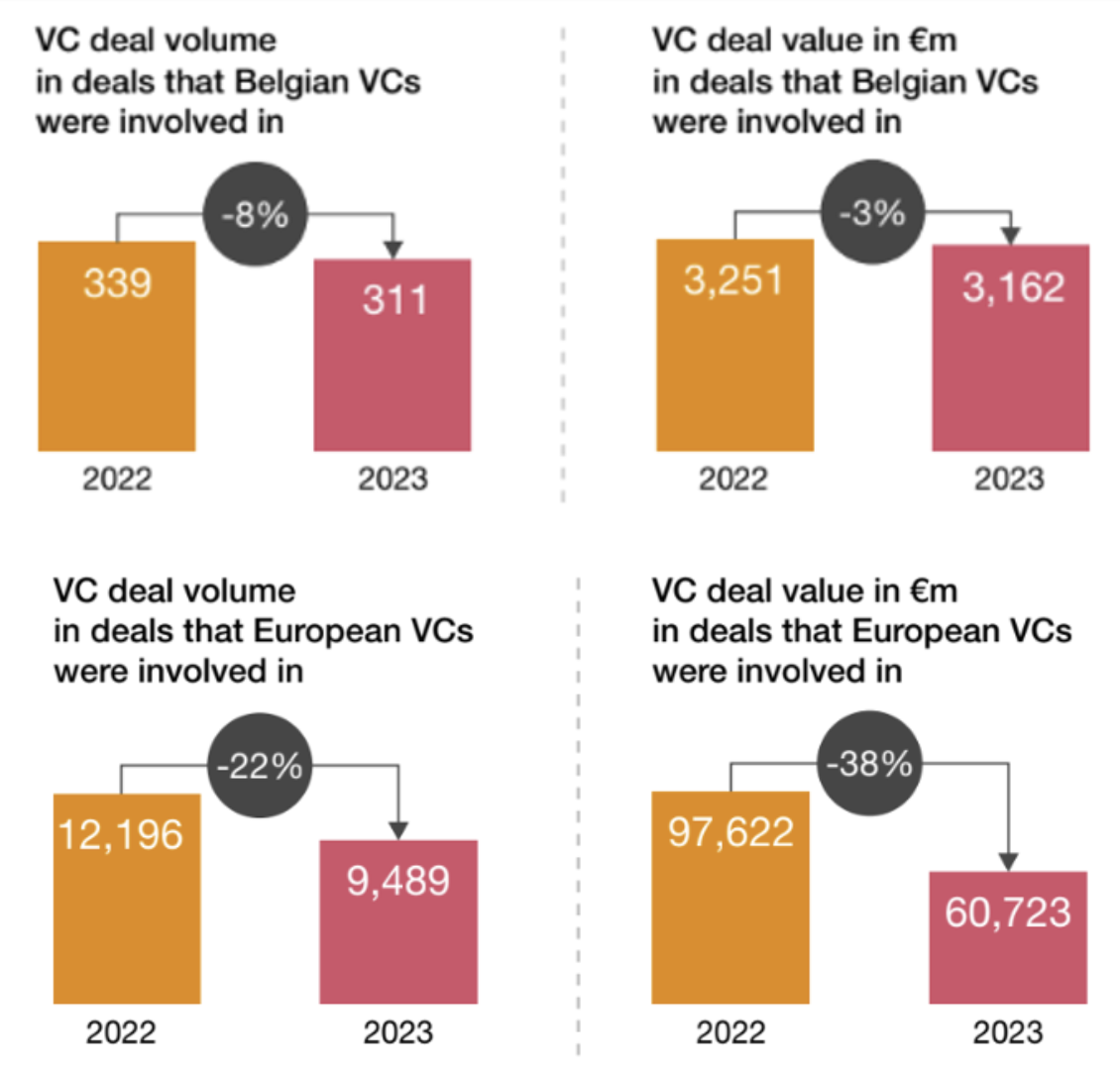

Selon une étude réalisée par PwC Belgium en collaboration avec la Belgian Venture Capital & Private Equity Association, le petit marché belge du capital-risque (VC) a cependant beaucoup mieux résisté l’année dernière. Le marché s’est également refroidi en Belgique, avec 8 % de transactions en moins en 2023 par rapport à 2022. S’agissant de la valeur de ces transactions, la baisse est moins marquée en Belgique, surtout comparée à la moyenne européenne. En 2023, les transactions de capital-risque belges ont représenté une valeur totale de 3,16 milliards d’euros. En 2022, ce chiffre était encore de 3,25 milliards, soit une baisse de seulement 3 %. Moins de transactions donc, mais des transactions de plus grande valeur. Le graphique ci-dessous illustre le nombre et la valeur des transactions de capital-risque.

Nombre et valeur des transactions de capital-risque en Belgique et en Europe

Source : PwC Belgium, Belgian VC Market Study 2023

Le pire est derrière nous

L’étude ne dit pas pourquoi les sociétés de capital-risque belges s’en sortent mieux que la moyenne européenne. Elise Carton, Senior Manager Venture Deals chez PwC Belgium, émet une hypothèse. « Il n’y a pas de données concrètes expliquant pourquoi la Belgique a fait mieux. Nous observons cependant que la Belgique montre une grande robustesse dans la phase early stage, ce qui peut s’expliquer en partie par les nombreuses initiatives early stage (privées), principalement portées par des entrepreneurs prospères prêts à soutenir la prochaine génération. »

Que nous réserve 2024 ? Selon la société de recherche Pitchbook, qui a également fourni les chiffres sur lesquels PwC s’est appuyé pour la comparaison entre la Belgique et le reste de l’Europe, le pire est derrière nous pour le capital-risque : « La valeur des transactions européennes de capital-risque a rebondi au premier trimestre, avec une augmentation de 19,1 % en glissement annuel et de 16,2 % par rapport au quatrième trimestre », indique le premier rapport européen sur le capital-risque de 2024.

Origine et destination des capitaux

L’étude de marché de PwC révèle également l’origine des capitaux investis par les sociétés de capital-risque, ainsi que les domaines d’investissement des sociétés de capital-risque belges. Environ la moitié des investissements en capital-risque belge provient de capitaux privés, répartis à peu près équitablement entre les family offices (24,7 %) et les particuliers fortunés (24,7 %). Les pouvoirs publics et les capitaux institutionnels représentent 43 % des investissements en capital-risque, contre 4,3 % seulement pour les entreprises.

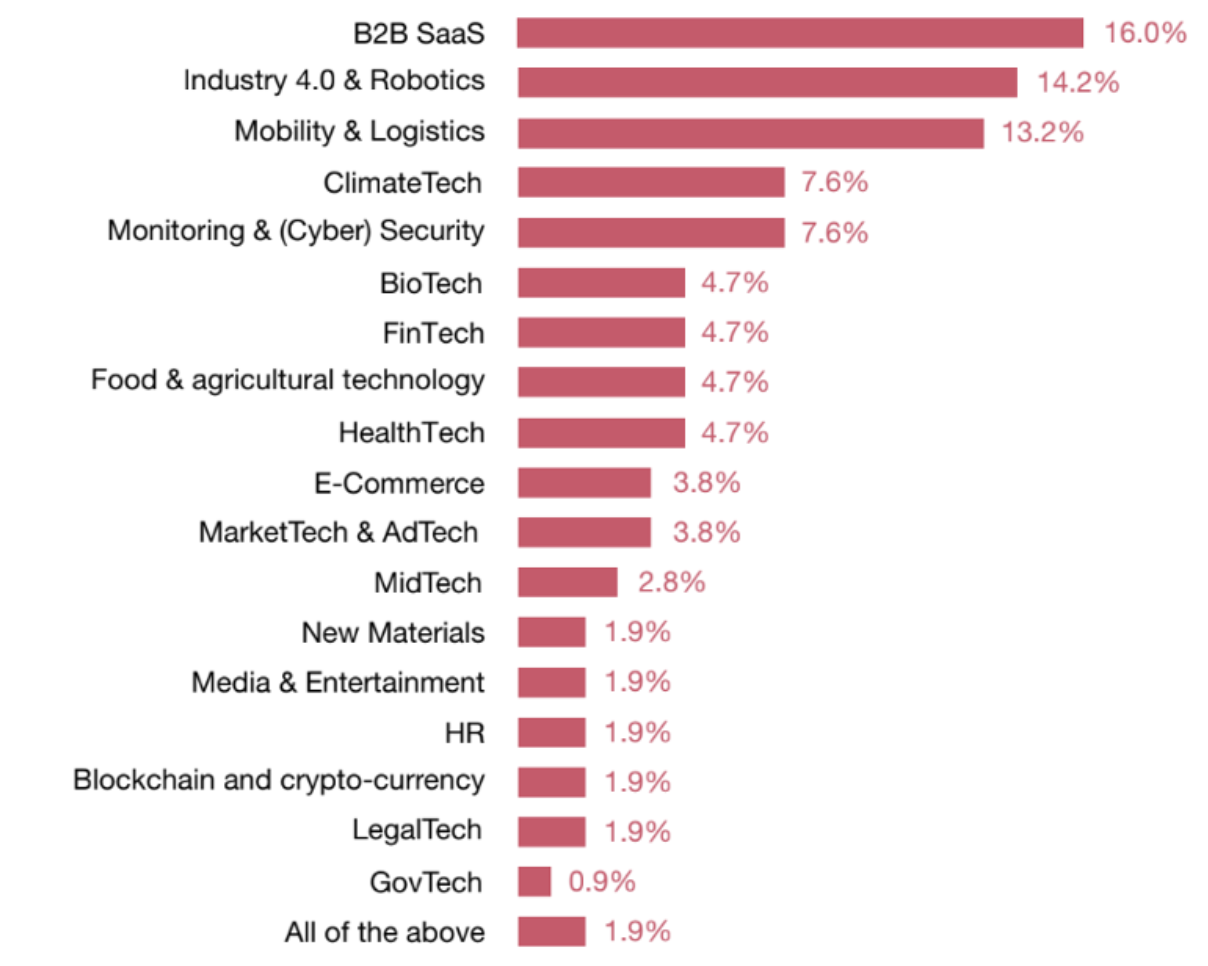

Le capital-risque est principalement alloué aux technologies innovantes et autres secteurs prometteurs : logiciel en tant que service (SaaS, 16 %), industrie 4.0 et robotique (14,2 %), mobilité et logistique (13,2 %), technologies climatiques, sécurité, biotech et fintech, comme l’illustre le graphique ci-dessous.

Destination du capital-risque en 2023

Source : PwC Belgium, Belgian VC Market Study 2023

Les sociétés de capital-risque belges regardent de plus en plus au-delà des frontières pour leurs investissements. Tant en termes de volume que de valeur des transactions, le centre de gravité se déplace de la Belgique vers le reste de l’Europe. Le nombre de transactions en Belgique a chuté de 133 à 73 entre 2022 et 2023, tandis qu’il a augmenté de 153 à 190 dans le reste de l’Europe. Aux États-Unis, les transactions ont été un peu moins nombreuses (34 en 2022, trois de moins en 2023). En ce qui concerne la valeur médiane des transactions, les États-Unis se distinguent nettement des autres pays, avec 18,5 millions d’euros par transaction en 2023, contre 1,6 million en Belgique.