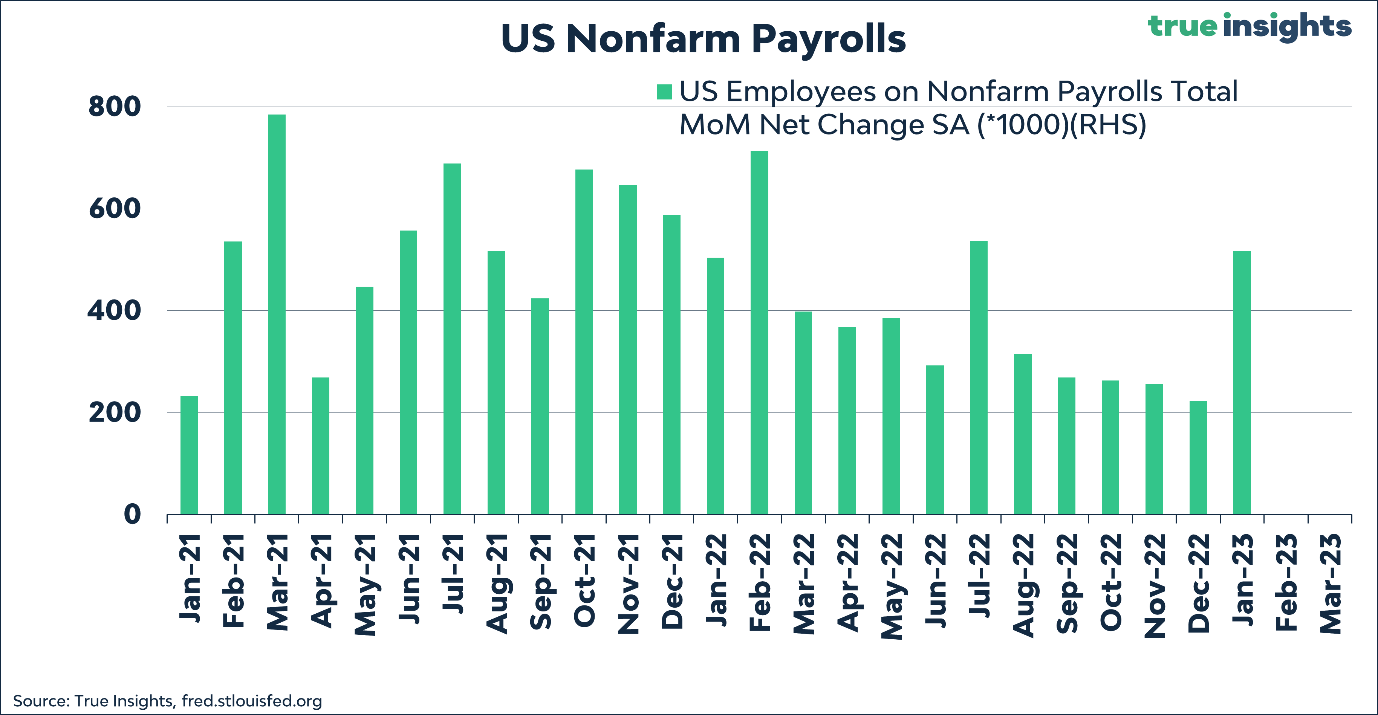

L’économie américaine a créé plus d’un demi-million d’emplois en janvier, soit presque trois fois (!) plus que prévu. Plus important encore, un tel chiffre de croissance de l’emploi ne cadre pas avec une récession imminente, mais pas davantage avec l’atterrissage en douceur tant espéré. Bien au contraire.

Il souligne que même après 450 points de base de resserrement, le marché du travail américain est toujours brûlant.

Par conséquent, de nombreux économistes et experts de l’Amérique se sont penchés sur la question de savoir pourquoi ce chiffre ne peut pas être exact. Il est vrai qu’en janvier, un certain nombre de facteurs influencent toujours solidement les chiffres de l’emploi publiés. En janvier, les statistiques démographiques américaines ont été mises à jour, cette fois en combinaison avec une reclassification importante des emplois dans différentes industries.

Et puis il y a bien sûr les influences saisonnières. En janvier, celles-ci sont supérieures à la moyenne, car de nombreux ‘licenciements’ interviennent après les fêtes de fin d’année.

En moyenne, quelque 2,9 millions d’emplois saisonniers disparaissent en janvier. Cette année, ce chiffre n’était cependant ‘que’ de 2,5 millions arrondis. Une différence de 371 000 emplois, pour être précis. Si l’on soustrait ce chiffre des 517 000 emplois rapportés, on arrive à 160 000 emplois, soit un peu moins que les 188 000 attendus.

Question résolue ? Pour de nombreux économistes, cela s’arrête manifestement là, car je n’ai lu que peu de véritablement bonnes explications sur les raisons à cela, et encore moins sur les raisons pour lesquelles cela masque un nouvel affaiblissement du marché du travail.

Selon moi, l’explication la plus plausible est qu’en raison de la pénurie et de la rareté de main d’œuvre de qualité, les entreprises y réfléchissent à deux fois avant de mettre quelqu’un à la porte. Les chances de réembaucher la personne plus tard, lorsque l’économie reprendra, sont minces. Cet ‘employee hoarding’ (rétention d’employés) suggère que le marché du travail américain est toujours extrêmement fort.

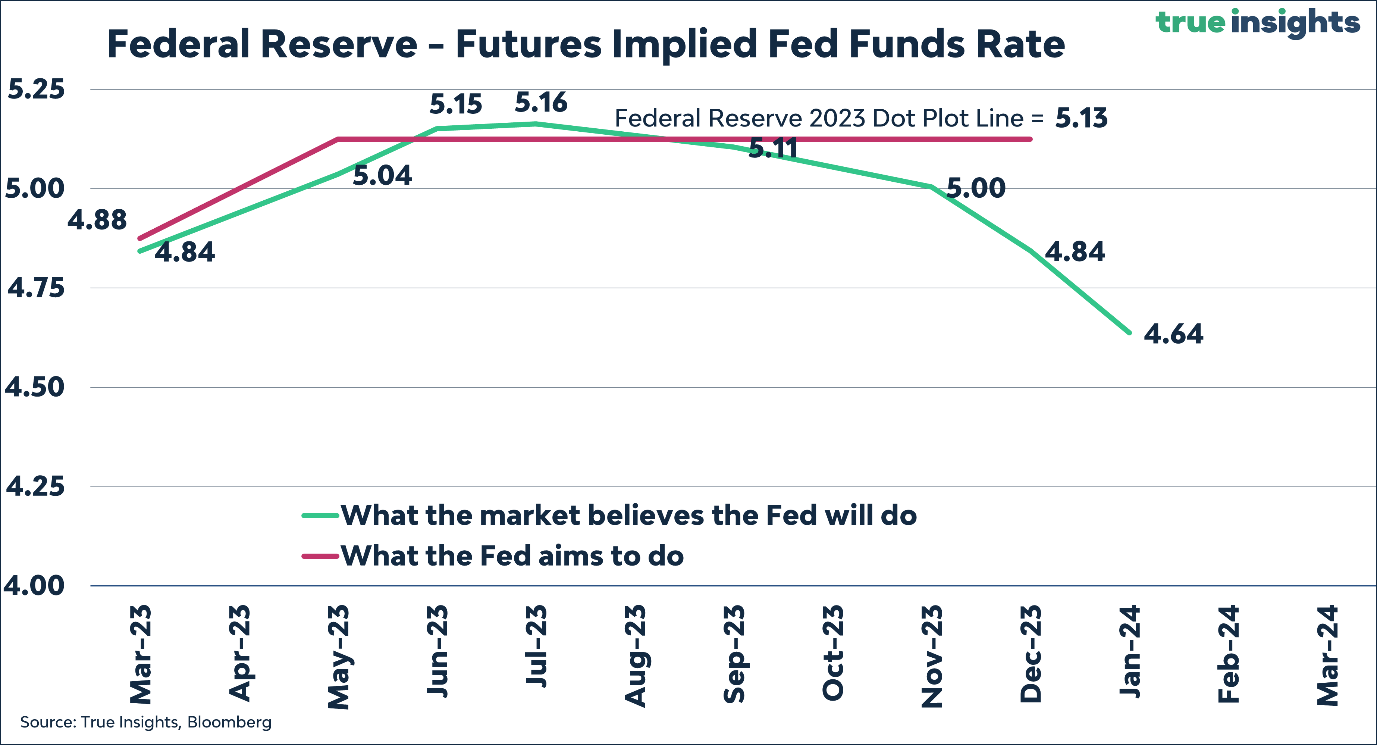

La Fed

Cette idée semble également se refléter sur les marchés. Après des mois passés à ne pas vouloir croire Powell, les attentes concernant le taux cible de la Fed sont montées en flèche ces derniers jours. Au moment de la rédaction de cet article, le pic de taux d’intérêt attendu est même légèrement plus élevé que le dernier Dot Plot de la Fed. D’ailleurs, ces mêmes marchés s’attendent encore à une première baisse des taux d’intérêt en décembre de cette année.

Le fait que les marchés se soient rapprochés de Powell est en principe positif. Cela signifie que les risques concernant l’impact de la future politique monétaire sur les marchés actions sont plus équilibrés (cela peut geler et dégeler). Cependant, cela ne restera le cas que si l’inflation coopère. Si l›IPC américain s’avère plus élevé que prévu la semaine prochaine, je n’exclus pas que la porte vers un taux cible de la Fed de 6,0 % s’entrouvre au moins légèrement.

Jeroen Blokland est le fondateur de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Blokland était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque jeudi sur Investment Officer.