Les actions IT sont fortement valorisées. Mais est-il également question de bulle ? Et si une correction des actions IT se produisait, conduirait-elle, comme il y a 20 ans, à un marché général baissier ?

Ruud Ramaekers, stratège d’investissement chez Aegon Asset Management, a cherché des réponses à ces questions.

Ce n’est pas la première fois que le secteur IT affiche une forte surperformance. Dans les années 1990, les géants de la technologie Microsoft, Cisco et Intel avaient chacun une capitalisation boursière de plus de 400 milliards de dollars.

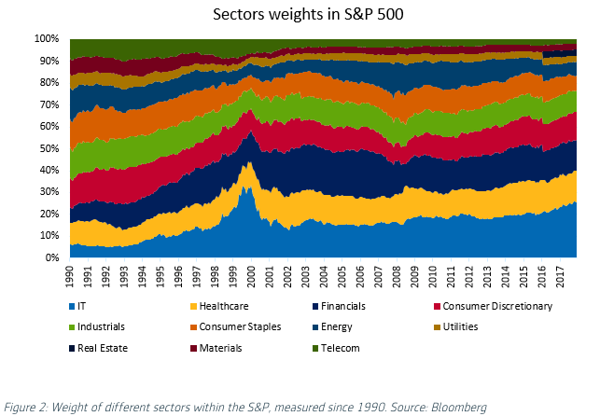

Ramaekers : « Leurs actions avaient été vendues cinquante fois le prix d’émission au cours des dix années qui précédaient et le poids du secteur IT dans l’indice S&P 500 avait même culminé à plus de 33 pour cent. »

La rapidité de leur chute durant la première décennie du nouveau millénaire a été proportionnelle à celle de leur progression. Entre 2000 et 2003, le S&P 500 a plongé de près de 50 %, tandis que l’indice technologique Nasdaq a perdu plus de 80 % au cours de la même période.

Selon le stratège, il existe de nombreuses similitudes entre la bulle informatique d’il y a 20 ans et la forte performance récente du secteur. Par exemple, leur poids au sein du S&P 500 est passé de 17 % en 2009 à plus de 25 % aujourd’hui.

Mais il y a aussi de grandes différences entre les deux périodes. Outre la différence dans les entreprises du secteur (Facebook, Netflix et Google n’existaient même pas à l’époque), la rentabilité du secteur constitue pour lui une différence majeure.

« Le bénéfice par action du secteur a plus que triplé depuis l’été 2000. Le prix du secteur technologique n’a augmenté que d’environ 30 % au cours de la même période, ce qui le rend beaucoup plus attractif. Avec un ratio cours-bénéfice actuel de 22,6, l’évaluation est bien en deçà du sommet atteint en 2000. »

Bien que cette valorisation soit plus élevée que dans d’autres secteurs, elle reste justifiée par les fortes perspectives de croissance, estime Ramaekers.

« En raison de la bonne santé des bénéfices, de la rentabilité et des valorisations raisonnables dans le secteur, nous ne nous attendons donc pas à une correction conduisant à un marché général baissier comme ce fut le cas il y a 20 ans. À notre avis, les bénéfices et les cours des actions dans le secteur pourront continuer d’augmenter tant que l’expansion économique mondiale se poursuivra. »

Cela ne signifie pas que l’investissement dans les actions technologiques est exempt de risque, conclut Ramaekers. « La plus grande menace est leur vulnérabilité à une réglementation plus stricte en matière de protection de la vie privée, mais elles demeurent également exposées au risque général du marché. »