Pour la première fois en dix ans, le Forum Ethibel rapporte une baisse des investissements durables sur le marché belge. Reflux ponctuel ou rupture de tendance ?

Selon l’association, les fonds durables ont enregistré une performance inférieure à celle des fonds non durables en 2023. Le volume des investissements durables est passé de 136,3 à 131,9 milliards d’euros, soit une baisse de 3,2 %.

L’étude ERSIS (Ethibel Research on Sustainable Investments and Savings) examine les fonds destinés aux investisseurs privés disponibles sur le marché belge. Les fonds qui sélectionnent leurs actifs en fonction de critères environnementaux, sociaux et de bonne gouvernance (les critères ESG) et qui excluent les activités indésirables (dont les armes) sont considérés comme durables.

Le directeur d’Ethibel, Kenny Frederickx, est-il déçu par ce recul ? « C’est un terme trop fort, mais il y a tout de même des raisons de rester vigilants », répond-il. « Nous attendons de voir. Les prochaines années révéleront si cette baisse marque une rupture de tendance, ce qui serait évidemment préoccupant. Mais pour l’instant, nous partons du principe que les nuages sombres finiront par se dissiper. Une correction est normale, et nous espérons qu’elle ne sera que temporaire. Il est possible que nous soyons en transition vers une phase plus stable pour les investissements durables. »

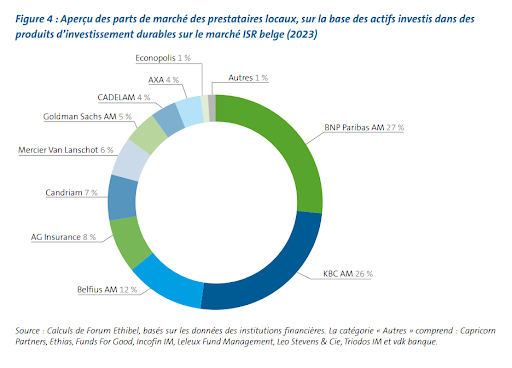

Domination des grandes banques

La répartition en fonction de la part de marché met en lumière la domination des grandes banques, avec BNP Paribas Asset Management en tête (27 %), talonnée de près par KBC Asset Management (26 %). Une autre grande banque, Belfius, occupe la troisième place. Quelques acteurs, dont DPAM, n’ont pas participé à cette édition en raison de circonstances particulières.

« Les volumes sont une chose, mais la qualité des investissements durables en est une autre », nuance Kenny Frederickx. « Triodos, par exemple, n’a qu’une petite part de marché en termes de pourcentage, mais ses produits sont systématiquement classés Article 9. »

Article 8 versus Article 9

L’Article 9 fait référence à la classification européenne SFDR (Sustainable Finance Disclosure Regulation). Pour rappel :

- Article 6 : produits d’investissement sans ambitions durables ;

- Article 8 : produits d’investissement présentant des caractéristiques environnementales et/ou sociales, et investissements dans des entreprises ayant une bonne gouvernance ;

- Article 9 : produits d’investissement ayant des objectifs de durabilité mesurables et un objectif d’impact clairement défini.

Il règne cependant une certaine confusion à ce sujet. Les critères de l’Article 8 n’étant pas stricts, cette catégorie est devenue dominante. Selon les chiffres d’Ethibel, les volumes des fonds Article 8 en Belgique (environ 120 milliards d’euros) sont plus de 10 fois supérieurs à ceux des fonds Article 9 (environ 11 milliards d’euros).

Cela soulève la question de savoir si les fonds Article 8 peuvent encore véritablement être qualifiés de « durables ». « Il est relativement simple de répondre aux critères de l’Article 8. Par exemple, si vous excluez le tabac et les armes de vos investissements, vous remplissez déjà certaines conditions de durabilité et pouvez être classé dans cette catégorie », explique Tom Van den Berghe, directeur Sustainable finance à la fédération bancaire Febelfin. « Ces catégories ne doivent pas être considérées comme un label ou une garantie de qualité, mais elles permettent d’uniformiser le reporting. »

Il est donc compréhensible que les investisseurs particuliers, peu familiers avec la matière, aient du mal à s’y retrouver, confirme Kenny Frederickx. « L’Article 8 peut être considéré comme une norme minimale, mais il n’apporte aucune information supplémentaire sur la stratégie durable du fonds. Nous recommandons aux investisseurs de prendre en compte à la fois les Articles 8 et 9 et le label Towards Sustainability. Leur combinaison permet d’obtenir une vue d’ensemble plus précise du caractère durable du fonds. »

Labels

L’Europe compte de nombreux labels de durabilité, tels que le label français Greenfin, le Swan Ecolabel scandinave ou encore Umweltzeichen, utilisé en Autriche et partiellement en Allemagne. Il semble peu probable qu’un label de durabilité européen unifié voie le jour prochainement, en raison des différences culturelles trop importantes au sein de l’UE. La France, par exemple, favorable à l’énergie nucléaire, adopte une position très différente de celle de l’Allemagne, farouchement opposée à cette énergie.

« Cette diversité de labels peut également être perçue de manière positive », affirme Kenny Frederickx. « Elle permet aux pays d’ajouter leurs propres accents, ce qui enrichit l’offre pour les investisseurs et leur donne davantage de choix. »