Comme pour de nombreuses autres catégories d’actifs, l’année écoulée a été mouvementée pour les obligations à haut rendement, qui achèvent toutefois 2020 sur une note positive. Les dégagements de février et mars ont laissé la place à un redressement net et rapide. 2020 a été une année record en ce qui concerne l’émission d’obligations d’entreprises à haut rendement aux États-Unis.

« La catégorie des obligations internationales à haut rendement reste très prisée des investisseurs européens, avec une collecte estimée à 4,5 milliards d’euros sur l’année civile écoulée. Seuls deux mois de l’année ont été marqués par une décollecte. En mars, alors que les craintes relatives à la pandémie atteignaient leur paroxysme, 2,3 milliards d’euros ont été retirés de ces fonds. Des flux sortants plus modestes (244 millions d’euros) ont aussi été enregistrés en septembre », explique Thomas De Fauw, analyste chez Morningstar.

La catégorie Morningstar des obligations internationales à haut rendement a affiché un rendement négatif de 3,5 % en euros en 2020, malgré une hausse de 2,5 % au quatrième trimestre. Les indices Bloomberg Barclays Global High Yield et ICE BofA Glb High Yield Constrained ont abandonné respectivement 1,8 % et 1 % de leur valeur après un bon cru 2019, marqué par une hausse respective de 14,6 % et 15,8 %.

La volatilité de l’année 2020 peut s’analyser sous l’angle des taux et des spreads. L’indice ICE BofA US High Yield Effective Yield a atteint un plancher, à 4,3 % fin décembre, tandis que son équivalent européen plongeait encore davantage, à 2,8 %. Le 23 mars 2020, leur rendement atteignait encore respectivement 11,4 % et 8,1 %.

Un plongeon notable

L’indice ICE BofA US High Yield Index Option-Adjusted Spread, qui avait achevé le premier trimestre à 882 points de base, s’établissait fin décembre à 386 points de base, soit un recul de près de 500 points de base, dont 150 ces trois derniers mois. Cette baisse est remarquable, car pendant la précédente récession, les spreads avaient non seulement atteint près de 2000 points de base, mais la tendance haussière avait duré bien plus longtemps. L’indice européen du haut rendement a suivi la même tendance. Fin décembre, le spread était tombé à 355 points de base. Pendant la crise de l’euro, il avait même franchi brièvement les 1000 points de base, et pendant la crise financière mondiale, il atteignait même 2200 points de base.

Le contexte de marché favorable a aussi permis un nombre record d’émissions. Le 25 septembre 2020, NASDAQ annonçait que le marché primaire des obligations américaines à haut rendement avait déjà franchi le record précédent de 336,5 milliards de dollars, datant de 2012. La majorité de ces émissions avaient pour but un refinancement.

Les investisseurs obligataires tablent clairement sur une forte croissance planétaire en 2021, car les spreads flirtent avec leurs niveaux avant-crise et les émissions massives d’obligations d’entreprises de 2020 ont facilement trouvé preneur. Autre explication possible : les investisseurs n’ont pas d’autre choix.

Sans le soutien inconditionnel des banques centrales et les dépenses publiques considérables, leur optimisme serait bien plus fragile, dans la mesure où le risque de nouveaux confinements et d’un ralentissement de la campagne de vaccination reste bien présent. Les gérants de fonds, et notamment ceux axés sur le haut rendement, devront relever un défi intéressant en 2021. L’on estime en effet qu’aujourd’hui, moins de 30 % des obligations mondiales affichent un rendement supérieur à 1 %.

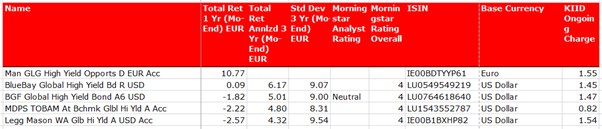

Le top 5

Le top 5 de la semaine est consacré à la catégorie Morningstar des obligations internationales à haut rendement ; le classement liste les cinq fonds ayant affiché la meilleure performance sur l’année 2020.

La première place du podium revient au fonds Man GLG High Yield Opportunities, créé en avril 2019 seulement et géré depuis par Michael Scott. Très expérimenté, ce dernier a notamment passé plus de 12 ans chez Schroders en tant qu’analyste de crédit puis gérant du portefeuille des fonds Schroder High Yield Opportunities, Strategic Bond et Global Credit Income. La sélection des crédits occupe une place centrale dans le processus investissement et l’équipe mène une analyse en profondeur de la solvabilité de l’émetteur avant d’investir.

Loin derrière suit le fonds BlueBay Global High Yield, qui figure depuis trois ans dans le premier quintile de la catégorie Morningstar des obligations internationales à haut rendement. Le fonds est piloté par deux gérants très expérimentés, Justin Jewell et Andrzei Skiba, qui ont constitué un portefeuille d’une centaine d’émetteurs. Parmi les dix principales positions du portefeuille figurent surtout des titres américains, mais – et c’est surprenant – aussi chinois, dont China Evergrande Group et Zhenro Properties, deux emprunts émis en dollars. La Chine représente 7,7 % du portefeuille, alors qu’elle ne pèse que 1,2 % de la catégorie.

Belgique